ポートフォリオのセクター分散を徹底すべく、銀行株を買うか悩み中です。金融セクターとして資産運用大手ブラックロック(BLK)を保有していますが、今回検討しているのは商業銀行です。投資銀行は買わない方針です。

今後もし金利が上昇したら、私のポートフォリオの大半を占める高配当株、ハイテク株は大きく売られるでしょう。また、金利上昇=将来キャッシュフローの割引率上昇ですから、株式市場全体が低迷すると予想されます。そんな中に合っても銀行株は底堅い値動きが期待できます。(長期)金利上昇は銀行の収益にプラスだからです。

10年前のリーマンショックの記憶、さらに昨今の世界的な低金利によって銀行株はあまりに売られ過ぎているのはという思いもあります。わかりませんけどね。バフェットが大量に銀行株を仕込んでいるのも気になっています。バフェットは銀行株にかなり投資妙味を感じ取っているようです。

というわけで、まだ決心は付いていませんが銀行株への投資を検討しています。米銀行から一つ選ぶとしたらどれがいいか、ちょっと調べてみました。

銀行株から一つ選ぶならどれがいいか?

候補は以下の大手5行。

JPモルガン・チェース(JPM)

バンク・オブ・アメリカ(BAC)

ウェルズ・ファーゴ(WFC)

シティ・グループ(C)

USバンコープ(USB)

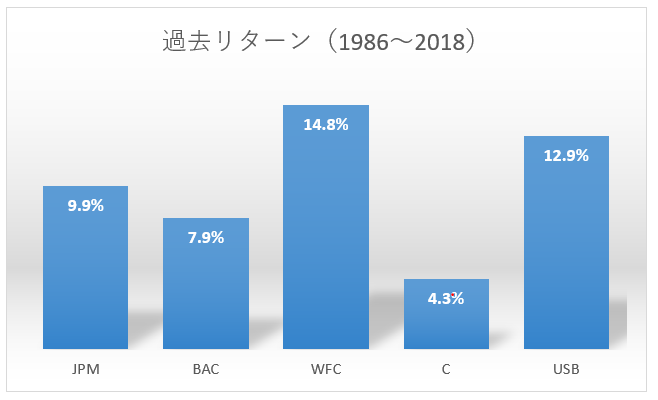

先ずは過去の成績を調べてみました。以下は1986年~2018年まで31年間の株主リターン(年率)です。配当は再投資前提です。

ウェルズ・ファーゴが頭一つ抜けています。年率14.8%とは素晴らしい。さすが初期のバフェット案件。バフェットは1990年に初めてWFC株を買いました。次に優秀なのが全米5位のUSバンコープで年率12.9%。USBの大株主も実はバフェット(バークシャー)です。

シティ・グループのリターンは突出して悪いですね。リーマンショックの際に紙切れ直前まで落ちたのが痛手になっています。1986年~2007年までの20年間で見ると年率+14.6%と非常に優秀なんですけどね。

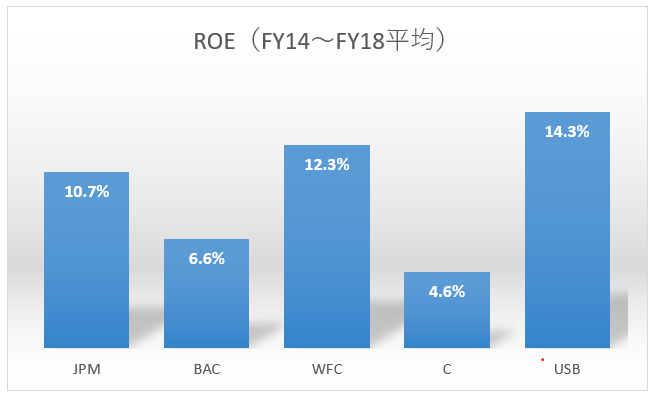

次に各行のROEを見てみることにします。銀行はその性質上、簿価純資産=時価純資産(つまりPBR≒1倍)になっており、ROEで収益性を比較しやすいです。各行の過去5年平均ROEは以下の通りでした。

へ~興味深い。過去のリターンが優秀だった2行、WFCとUSBのROEが高いです。1位はUSBで14.3%、2位はWFCで12.3%です。株主にしっかり富を残してきた銀行は収益性も高いということか。納得の結果です。

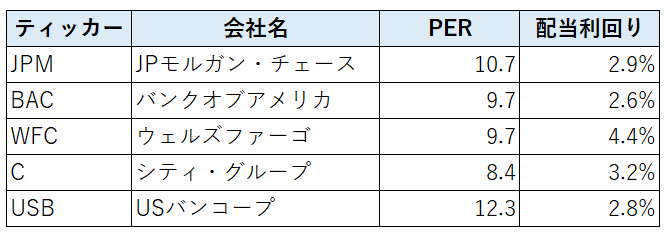

最後にバリュエーションを確認します。PERは2019年予想EPSに基づく数字です。2019年9月3日時点の数字です。

USBがややプレミアム付きで取引されています。と言っても12.3倍と低めのPERですけどね。JPMはモーニングスター社の資料によるとほぼフェアバリューとのこと。PERは約11倍でこの中では高めです。

WFCのPERは10倍を割っています。2016年に発覚した例の不正口座開設問題の処分としてFRBから総資産制限を受けていますし、企業風土に対する投資家の疑念もあります。今回の1件でWFCがしっかり再生するなら、PER10倍弱、配当利回り4.3%というのは魅力的だと思います。

というわけで、判断材料としては少ないですが、銀行株の投資候補は以下の3つです。欲しい順に

ウェルズ・ファーゴ(WFC)

USバンコープ(USB)

JPモルガンチェース(JPM)

WSJやバロンズを読んでいるとJPMを推す意見が多いのですが、こうやって自分で過去のデータを見るとWFCとUSBに魅力を感じます。

まだ銀行株を買うかどうか自体を悩んでいるところです。長期的に金利がどう推移するかなんて素人の私にゃ予想できません。バフェットみたいにポートフォリオの40%を銀行株で埋め尽くすなんていうリスクは取れませんが、金利上昇シナリオに備えて1つくらい銀行株を買ってもいいかなあ。う~ん、迷う。

Hiroさん、お久しぶりです。

金融株に興味をお持ちのようですが、ETFはやはり対象外でしょうか?

バンガード・金融セクターETF(VFH)であれば、お手軽かと思います。

配当重視のHiroさんには、割高でしょうか。おせっかいかと思いつつ、コメントさせていただきました。

尚、当方は以前にADR銘柄のインフォシスの銘柄分析をお願いいたしましたが、その後インドへの興味が失せてしまい、当該銘柄も売却して、現在は米国株でハイテク銘柄を物色中です。

よって、先日の銘柄分析の依頼を取り下げさていただきたいと思います。

お手を煩わせて申し訳ございませんでした。

今後もブログを楽しく拝読させていただきます。

ニケさん、お久しぶりです。

アドバイスありがとうございます。

そうですね、今のところ金融セクターETFは考えていません。

自分にとってのセクターETFの位置づけは長期保有というより、相場の流れを意識して短中期目線で投資するというものです。

将来の金利上昇で利ザヤを取りたい思いもあるのですが、10年20年と長期で保有して高いトータルリターンを得ることが目的なのでやはり個別株を狙いたいです。

別にセクターETFの長期リターンが期待できないと思っているわけではなく、個人的な心情の問題ではありますが。

インフォシスの件、承知いたしました。

この件に限らず、読者さんから依頼を受けた銘柄分析はほとんど対応できておらず申し訳ないです。

やはり既存銘柄のアップデートで精一杯です。

こちらこそ、今後ともよろしくお願いします!

薔薇の艦隊

https://rosefleet.net/

のドルチェです。

いつも楽しく拝見しております。ありがとうございます。

金利上昇に対する危機感。同じく私も共有するひとりです。

銀行株も当然、金利上昇に備えた有力業種だと同意します。

銀行株のなかでも、JPMがなんとなく私の好みです。

本社所在地、かっこいいニューヨークの摩天楼が思い浮かぶからでしょうか。

財務的には、利益の絶対額が大きいことに魅力を感じます。

お金ざくざく感が半端ないイメージ、といったところでしょうか。

ところで、そのJPMは、よく調べてみると、

富裕層のためのクレジットカード「パラジウムカード」を発行しているそうですね。

正式名称:J.P. Morgan Reserve Card

通称:Palladium Card

富裕層のなかでも、本当に選ばれた人しか持てないカードで、

国際ブランドは「VISA」とのこと。

確か、HIROさんは、かねてより、

VISAに対して強い興味を持たれながらも、

配当利回りの低さから、購入には至っていないと理解していますが、

例えば、今回ご紹介させていただきましたパラジウムカードを念頭に、

「JPMとVとをセットで購入する」という考え方も選択肢としてありかもしれません。

時代の変化に応じて、ポートフォリオを最適化する。その構築の過程が楽しいですね。

こんにちは。

「モルガン」という名前がカッコイイですよねw。

会社名で投資判断するわけではありませんが。

おっしゃる通り財務優秀で利益もしっかり出ています。

米国の銀行は強いですね。日欧とかなり差が付きました。

先日WSJが投資銀行部門では米国の圧倒的勝利という記事を出していました。

多少高くても、企業は自社の命運がかかるM&Aなどはゴールドマンやモルガンスタンレーに依頼します。

うちの会社もそうです。

ビザ、マイクロソフト、アルファベットあたりの優良ハイテク株は今でもウォッチ対象です。

ガチホにこだわらず、社会の変化に合わせてポートフォリオを改変していく必要がありますね。

ただし、皆が良いと言っているタイミングで買い増しても成績は振るわないと思います。

だからこそ、銀行株は仕込むなら今かもという思いがあります。

さらに金利が下がるリスクも当然あるわけですが。

そこは自己責任で決断するしかありません。

薔薇の艦隊

https://rosefleet.net/

のドルチェです。

御返信いただき、ありがとうございます。

「ガチホにこだわらず、

社会の変化に合わせてポートフォリオを改変していく必要がありますね。」

HIROさんに完全同意いたします。

現時点の最適解が、未来永劫、有効であり続ける保証はどこにもありません。

よって、永久保有(ガチホ)に固執するのは愚策と言えます。

ポートフォリオのスイッチングコストは最小化すべき。ゼロなら理想的。当然です。

しかし、コストゼロに執着するあまり、スイッチングすべき時にしないのは愚かの極みです。

優先順位を間違えているからです。

投資家人生で、結果的に永久保有になったのなら、それはラッキーなことですが、

あくまでも結果論に過ぎません。

そういう意味で、スイッチングすべきかどうか、「最適解のアップデート」は必須ですね。

そもそも、自分にとって何を「最適解」とするか?

結局のところ、自分でしか見つけられません。

例えば、自分の余命をいつまで想定するかで、とるべきアプローチも異なって当然です。

だからこそ、パフォーマンスの優劣を論ずるとき、

他者との単純比較には、あまり意味がないと感じています。

自分が納得し、幸せであれば、そこに勝ち負けは存在しない。無敵です。

敵がそもそもいないという意味の無敵。

敵に勝つ人生も面白いですが、敵がそもそもいない人生のほうが、私は好きかな。

本旨から脱線し、哲学的な話になりました。

長文失礼いたしました。今後とも、よろしくお願いいたします。

社会の変化に合わせてポートフォリオを変えるというのもありますが、投資の勉強をしていく中で考えが変わっていくという面が大きいです、私の場合は。

2016年当時は『株式投資の未来』に感銘を受けて、生活必需品セクター、ヘルスケアセクター、高配当株の3点しか見えていなかったのが正直なところです。

それらアノマリーは今も有効だと思っていますが、もう少し抽象的に捉えて今の投資環境に合わせて考えないとダメだなと気付きました。

特にハイテクセクターをいくつかポートフォリオに入れておかないとちょっと不安だなと思い、アップルやシスコシステムズに投資しました。

そして今度は今まで眼中になかった銀行株を真剣に検討しているところです。

なかなか難しいですね。

おっしゃる通り、私も誰かとの比較は意味がないと思います。

昨日の自分より少しでも成長していればそれでOKです。日々勉強です。

こんばんは。

一番大きい銀行を選択するのが良いのではないかと思います。

大きいの捉え方は色々あるかもしれません。

日本株ですが最近、三菱UFJ銀行を購入しました。

考え方としては…

一番大きい→知名度が高い→優秀な人材が集まる→技術革新に適応→「省人化が進む」→費用減→株主還元…です。

こんにちは。

銀行ビジネスでは規模は強みになりますね。

時価総額だとトップはJPM。

かつてはWFCがトップでしたが、例の問題とJPMの堅調な業績を受けて順位が入れ替わりました。

といってもウェルズの時価総額もまだまだ大きいですけど。

日本の銀行株は確かに買うならメガバンクですね。

安い資本コストをペイするだけの利益はしっかり出ています。

しっかり海外展開できる資本力があるのもメガバンクくらいです。

こんばんは。お疲れ様です。いつも、楽しく記事を拝見してます。上記の銘柄ならWFCですかね。たしか、高配当で増配率も高かった記憶があるので。ただ、最低手数料がなくなったので、全部5万円くらいずつ均等に買っても手数料が同じなのでいいような気もするのですがいかがでしょうか。

こんにちは。

>全部5万円くらいずつ均等に買っても手数料が同じなのでいいような気もするのですがいかがでしょうか。

分散は大切ですが、個別株投資をしている以上、1銘柄5%くらいは買いたいなと思っています。

それ以上分散するなら、もはやETFでいいのでは?という話になりますし。

個別株投資でS&P500などのETFに勝つのは容易ではないなとこの3年半で実感しています。