銀行は信用創造の働きによって資本を拡大させることができます。あなたも「信用創造」という言葉自体は聞いたことがあると思います。

信用創造がどういう意味なのか、腑に落ちて理解していますでしょうか?

何となく「銀行が貸出をするとマネーの量が増えていくんだろう」程度に思っているかもしれません。「ああ、中学生の頃社会の授業で習ったな~」くらいかもしれません。

銀行の信用創造とは本当に魔法というか、銀行が国家から付与された特権だと思います。こんな特権企業の株を買えば絶対儲かるだろうと思う時さえあります。

信用創造とは何か説明してみようと思います。信用創造がどれだけ凄いことか感じ取って欲しいです。私は金融セクターに投資するなら、ゴールドマンやモルスタのような投資銀行よりもウェルズファーゴのような商業銀行がいいと思っています。それは商業銀行は信用創造という魔法を使えるからです。

突然ですが、あなたが同僚から「10万円貸してくれ!」ってお願いされたらどうしますか?

株式投資に興味があるあなたですから、10万円くらいなら簡単に用意できるかもしれません。10万円貸すには当たり前ですが、あなたが10万円持っている必要があります。財布に1万円札が10枚以上入っているか、もしくは口座残高が100,000円以上ある必要があります。

ない袖は振れない、という言葉がありますがまさにその通りです。10万円を同僚に貸すためには10万円を持っている必要があります。

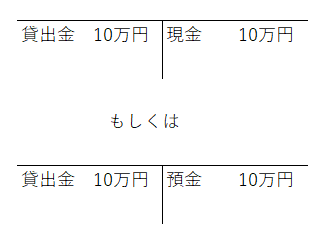

あなたが10万円を貸すことを仕訳で表現すればこうなります。

現金(もしくは預金)という資産が10万円減少して、貸出債権という資産が10万円増えます。10万円貸すにはあなたが10万円の現預金を持ってなきゃだめです。

なぜ、10万円貸すために10万円の現預金を持っている必要があるのでしょうか?

は、そんなの当たり前だろ!?

って思うかもしれません。

まあ当たり前ですよね、貯金5万円しかないのに10万円貸すのはそりゃ不可能です。

でもそれができてしまうのが銀行です。

この例で言えば、銀行は貯金が5万円しかなくても10万円の貸出を行うことができます。なぜなら、銀行は信用創造を行う権利(特権)が認められているからです。

銀行は無から資金を創り出すことができます。

紙幣を刷れるのは日銀やFRBのような中央銀行だけだと思っていませんか?

そんなことはありませんよ。民間銀行も紙幣を刷ることができます。無からぼわ~んと資金を創り出すことができます。ただし制限があります。預金準備率という制限があります。マネーを余りに創出し過ぎて、資金需要に応えられなくなると困るので一定の制限はあります。ですが、民間銀行もFRBと同じくマネーを創出できます。

現代のマネーとは信用です。ロバート・キヨサキは「マネーとは情報である」と喝破しました。なるほど、わかりやすい説明だと思いました。マネーは情報であり信用です。銀行が「こいつは信用できる」と判断すればマネーは生まれるのです。

世の中に信用できる誠実な人が増えれば増えるほど、マネーの量(信用の量)は増えるとも言えるでしょうか。銀行がお金を貸すことを与信と言います。「信頼を与える」ということです。

さて、銀行が10万円の与信を行うとき現実世界で何が起きるでしょうか?

あなたが同僚に10万円貸すときは、手渡しで紙幣を渡すか送金する必要があります。

銀行が10万円の貸出しを行う時は、具体的に何をする必要があるでしょうか?

答えは、、何もする必要はありません。

何もする必要はないとはやや言い過ぎですが、銀行がデータ上でぼわ~んと新たなお金を創出(信用創造)するだけです。イメージ的にはポチッとボタン押すだけな感じです。そうすることで、銀行は自行のバランスシート上に貸出金という資産と、預金という負債を生み出します。これらはどちらもデータ上の話に過ぎません。

銀行は自前で持っている紙幣を送金するわけではありません。銀行は資金を創出するのです。つまり信用を創造するのです。

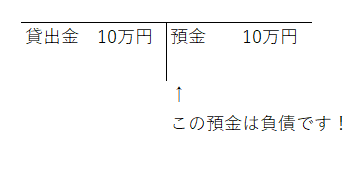

仕訳としてはこうなります。

貸出債権という資産が10万円増えて、預金という負債が10万円増えます。注意して欲しいのは、ここの貸方(右側)の預金は「資産の減少」ではなく、「負債の増加」だということです。

個人がお金を貸すときも同じ仕訳ですが、あれは自分の預金が減ったという資産の減少です。自分の預金残高を取り崩してお金を貸すのが個人です。個人は信用創造ができないので、自分の信用を取り崩すしかないです。

銀行は違いますよ。銀行の預金という負債の増加、これこそが新たに生み出された信用を意味しています。銀行のバランスシートは新たに生み出した信用(負債)の分拡大します。つまり世の中に出回る資金量(クレジット量)が増大します。

個人は信用を取り崩すことでしか貸出しできませんが、銀行は信用を創出することで貸出しすることが可能です。これが銀行の恐るべき特権です。

何度も言ってすみませんが、銀行は自分が持っている現金を貸し出しているわけじゃありません。新たにマネーを創っているのです。実際に刷っているのではなくデータ上の話です。銀行はマネーという信用を創造しています。

貸出金は銀行の与信管理システムに新たに与信履歴登録されるだけです。見合いの預金は口座データ上の数字が増えているだけです。もちろん、貸し出しを受けた人が実際にATMからお金を引き出すときには、銀行は現金を渡す義務があります。その資産を担保する必要はあります。だからこそ、無制限に信用創造することはできません。

このように銀行が無から有を生み出すことが許されているのは、政府からの許可を得ているからです。

銀行は民間企業ですが公的な側面が強いです。リーマンショックの時に多額の公的資金が銀行に注入されたのも、銀行ビジネスに公的役割が大きく、仮に破綻させると実態経済への影響があまりに大きいからです。

銀行ビジネスとは特権階級だけが行える優遇ビジネスです。

一般企業が資金を調達するには大変な苦労が必要です。多額の手数料を投資銀行に支払って、社債を発行したり新株を発行したりする必要があります。資本を調達するのは大変なことです。大企業が低利で社債を発行して簡単に資金を集めているように見えるかもしれませんが、その裏には膨大な法的書類事務作業があります。

今流行りのビットコインでは、資本を調達するためには高性能のマシンを使ってマイニングする必要があります。

銀行はその資本をぼわ~んと簡単に創出することができるのです。

それが信用創造です。

銀行株に投資するということは、自分がその特権階級企業の所有者になるということです。金融セクターへの投資判断は難しいなといつも思うのですが、特に商業銀行への長期投資は検討に値すると思っています。

なんかいつも思うんですけど、米国優良株への投資ってめちゃくちゃ凄いことですよね。私たちはネット証券から気軽に投資をしているわけですが、それは凄いことだと思います。ネット上の操作をするだけで、庶民が世界経済を牛耳っている帝国企業の所有者になれるのですから。

銀行だけじゃなく、グローバル大企業なんてどこも特権階級的なビジネスをしていると思います。コカ・コーラ、ペプシコ、マクドナルド、グーグル、マイクロソフト、、。

米国株投資をやらない理由が全く見当たりません。なんかさ、株式投資は長期でも儲からない時があると言われることがありますが、コツコツ優良米国株を買っている限りにおいてそんな心配は無用だと思いますよ。勝手なことは申し上げられないですが、世界中で稼ぎまくってそれをきちんと株主に還元してくれる米国企業の株を長期でホールドして損するなんてことはほぼないと思います。S&P500ETFは最強の投資ツールだと今でも思っています。

あ、ちょっと話が逸れました、ごめんなさい。

銀行ビジネスの凄さの話でした。

銀行の信用創造とは無から資金を創り出すことです。

子どもの頃、「ああ、自分でお金を作れたらいいのにな~」と思ったことはありませんか?

私はありますよ笑。

通貨偽造はダメです。犯罪です。通貨偽造罪は無期または3年以上の懲役となります。フランス絶対王政時代に金本位制が維持できなくなり貨幣制度に移行した時は、通貨偽造は死罪でした。それもかなり残忍な方法での処刑でした。

通貨偽造は犯罪ですが、合法的にお金を創る方法があります。

それは、ウェルズファーゴなどの商業銀行株に投資することです。

hiroさん、こんばんは。

信用でマネー発行できるとは。。

金融機関恐るべし。

頭の良いユダヤが金融によって世界一の種族となり、白人から嫉妬されてきた歴史がわかる気がします。

金融はこれからも儲け続けられる寡占事業でしょう。(大手に限る)

銀行の由来は既にご存知かと存じますが、

「椅子に座ってても儲けられる職業」

最強すぎます。

> ロバート・キヨサキは「マネーとは情報である」

こんなこと言ってましたか!

金持ち父さん書籍のセリフではなさそうですね。

いずれにせよ、情報は世界を制する。マネーは世界を制するですね。

素晴らしい記事をありがとうございます。

mimizuさん、こんばんは。

ユダヤ人は迫害を受けていて、一般的な商売ができないからやむを得ず金融業を始めたことがきっかけと言われます。

かつては金融業(金貸し)は周囲から卑下される職業でした。

ただ、ビジネスが世界規模に拡大するにつれて金融業というのは、世界経済の中心に位置するようになりました。特に米国で。

そこまでユダヤ人が見通していたかはわかりませんが、先見の明だったのかもしれません。

自分の脳みそこそすべてであるとして教育を重んじるユダヤ人は、政財界に優秀な人材を数多く輩出しています。

バーナンキ氏もイエレン議長もユダヤ人ですね。

現代はより一層、自分の脳ミソで勝負する時代ですね。

「椅子に座ってても儲けられる職業」、、なるほどその通りですね。

我々株式投資家の配当金も同じく「椅子に座ってても儲けられる」に該当しますね。

いくらかは働く実感も欲しいですが、収入を自動化する仕組み持つと有利ですよね。

ロバートキヨサキは何かの書籍で「お金は情報である」と言っていました。

印象的だったので覚えています。

苫米地英人氏も同じようなことを書籍で語っておられました。

大人になって「お金とは何なのか」、自分なりに書籍等で勉強する中でマインドはかなり改革された気がします。

お金は生活するうえで欠かせないものですが、それを追いかける人生はあまりに虚しいと感じます。

これだけ投資ブログやっておいて何ですが。

マネーとは情報であって、そこから一歩進んでマネーとは人の感情だなって最近よく思います。

お金を稼ぐ=人の感情を動かすことだなって思います。

どんなビジネスもギューっと抽象化するとすべて一緒に見えてきます。

コメントありがとうございました!

Hiroさん、初めましてこんばんは。

ブログをいつも楽しみにしており、知識を吸収させて貰ってます。

85年生まれですので、年齢もほぼ同じくらいでしょうか。

私も同じくサラリーマンです。

最もHiroさんみたく、大手ではありませんが(笑)

私は今夏よりアメリカ株へ投資を始め、情報収集をネットで探していたところ、Hiroさんのブログを目にし、それ以来拝読させて頂いております。

現在、金融セクターを所有しておらず銘柄を物色しておりましたが、WFC参考にさせて頂きます。

アメリカ株への投資を始めるにあたって、超優良銘柄・高配当・連続増配を自身のルールに掲げている為、どうしても主に食品・医療セクターへ偏りがちになってしまっておりました。

これらのリスクヘッジという意味合いも兼ねて金融セクターに投資を考えておりましたので、本記事・過去の金融セクター銘柄分析記事を参考に投資対象を考察してみます。

年齢的なメリットから、必然的に投資に費やせる時間が多少有ると自負しておりますので、今後とも同世代として成長出来たらと思います!

今後とも宜しくお願い致します!

Takeさん、こんばんは。

いつもブログご覧下さり、ありがとうございます。

同年代の(と言っても私の先輩ですね)方で米国株投資を志す人は超マイナーですので、コメント頂き大変嬉しく思います。

世代に限らず米国株投資家はマイナーな存在ですがね。

この記事にも書きましたが、金融銘柄は他の事業会社にはない特別な権利が付与されています。

ビジネスの資源である資本を外部調達することなく、内部調達できる(しかもコストゼロで)のは商業銀行だけです。

それは資本主義経済の発展に金融機能が必要不可欠だから特別に認められていることです。

特権が付与されている一方で、規制もあります。

ドットフランク法という法律に基づいて、自己資本比率が定められ、また金融危機を想定したストレステストなるものがあります。

ストレステストには各行莫大な費用を掛けています。

銀行規制緩和の動きもありますが、小規模銀行は恩恵を受ける可能性もありますが大銀行に対する規制は大幅には緩和されない可能性が高いと思います。

このような規制というブレーキがあることも忘れずにいたいところですが、金融機関が経済に不可欠な存在であることは間違いないことです。

私も金融セクターへの投資を引き続き検討中でございます。

WFCはいいですよね。

まだ記事をアップしておりませんが、USBも素晴らしいです。

>投資に費やせる時間が多少有ると自負しております

おっしゃる通りですね!

まだまだ時間はたっぷりあると思います。

投資は早く始めるのが大事とは言いますが、3か月6カ月早くても遅くても変わりません。

焦って始めるよりは、ゆっくり投資戦略を練ってから投資された方が自分の中でも納得して投資できてよいと思います。

このブログが少しでもTakeさんの投資判断のお手伝いになれば嬉しいです。

年下の私が言うのは恐縮ですが、何かご不明なことあれば遠慮なくご連絡下さい。

こちらこそ、今後ともよろしくお願いいたします。

こんばんは

民間の銀行がお金を生み出せるとは驚きました。

そういえば以前こんな話を聞いたことがあります。じつは普段銀行には5千万円のキャッシュしかないと。だから、多額のお金を動かすときは事前に銀行に連絡する必要がある。これこそが銀行がキャッシュがなくてもお金を生み出すことができるから5千万円のキャッシュしかなくても営業できる仕組みなんですね。

だけども、そんな魔法が使える銀行でも日本国内の地方銀行レベルだと倒産するときは倒産するんですけどね。

みもんさん、こんばんは。

「お金を刷る」という表現がわかりやすくて多用されますが、誤解もされやすい表現だと思っています。

マネーとは紙幣ではないです。

現代のマネーとは信用です。

そしてその信用を新たに生み出すのは銀行です。

民間銀行と中央銀行はどちらも信用を生み出せる点では共通です。

ただ、民間銀行は信頼できる貸出先があって初めて信用創造を行います。

信用に足る相手を見つけて初めてお金を刷ります。

中央銀行はそんなの関係なしに、ジャブジャブとお金を刷ることが可能です。

中央銀行の金融政策はマクロ経済全体を見て、マネーの量を操作することが目的だからです。

中央銀行は信用に足る相手を見つけなくても、とにかく信用創造を行います。

(もはや信用創造とは言えないですが。。)

たとえば、日銀はETFを買っています。

だから、本当の意味での信用創造を行っているのは中央銀行ではなく民間銀行です。

民間銀行は信用できると判断して、初めて紙幣を刷りますから。

キャッシュ5千万円のお話、とてもわかりやすいですね。

そうです、銀行は実際に手元にある以上の信用を創造しているので、預金をすべて賄える紙幣を持っていることはないです。

かつて金本位制に世間が疑念を持ち出しのも、両替商が預かっている金以上の預かり証を発行していたからです。

これは違法ですが、これを合法的に行っているのが現代の銀行です。

この解説が正しいとすると、大手進学塾のベネッセ進学講座の信用創造の解説は間違っていることになるな〜。

http://kou.benesse.co.jp/nigate/social/a13s0403.html

どちらが正しいのやら。

進研ゼミ懐かしいです。

ベネッセの解説も私の記事も、言っていることの本質は同じだと思って下さい。

信用創造とはつまるところ銀行の貸出のことです。

ベネッセはその貸出が積み重なることで信用がドンドン膨らんでいく過程までを数式で説明しているのでやや複雑に見えるのかもしれません。

銀行は手元に持っている資金以上の貸出を行うことが可能で、このことを信用創造と呼びます。

ベネッセは「信用創造とは、銀行が貸し出しを繰り返すことによって、銀行全体として、最初に受け入れた預金額の何倍もの預金通貨をつくりだすこと」と解説していますが、まあこれは正しいのですがもっとシンプルに「信用創造とは、銀行が相手先を信用して貸出を行うこと」と定義してもよいと思います。

貸出を繰り返すことが信用創造というより(それも正しいのですが)、貸出そのものが信用創造です。

手元に現金がなくとも信用だけで貸出を行えるのは銀行だけです。

実務的には銀行の預金口座に記帳されるだけですが、世の中に出回る資金量は増えます。

いつも楽しく拝見させて頂いております。

「銀行は信用創造という特権が与えられている」という視点。

なるほどな~と思って勉強させて頂きました。

ではそこで質問なのですが、

『クラウドファンディング』はどうなのでしょうか?

ある有名な方が、本当か嘘か分かりませんが、

「信用をお金に換える両替機」だと言っていたのを、

見た時になるほどと思いつつも、なんとなく腑に落ちない部分がありました。

(間違った情報だったら申し訳ございません)

個人が信用をお金(またはその他の代替物)に換える事は、

『信用創造』なのでしょうか?

それとも別の表現となるのでしょうか?

Hiroさんの観点を聴かせて頂けましたら幸いです。

「クラウドファンディングが信用創造か否か」と言われれば、それはNOです。

社会の信用総量を増やせるのはあくまで銀行融資のみだからです。

なので、クラウドファンディングを通じてお金を出資することは一般的な意味での信用創造とは言えません。

ただし、信頼を獲得してお金を調達している点を見れば、信用を創造していると解釈するのも誤りとは言えません。

というか正しいです。

「信用をお金に変える」というのはその通りだと思います。

お金の出元が銀行か否かはあまり本質ではないかもしれませんね。

教科書的には信用創造ではありませんが、実質的には信用創造と言っても差し支えないのかなと思います。

ご解答ありがとうございました。

クラウドファンディングのモヤがモヤである事をつかめた気がします。

結論としては『わからないモノには投資をしない』なのですが、

一つのツールとしては面白い気がします。

ただそれが画期的なモノなのか、過去に繰り返されてきた失敗のモノなのかは分かりません。

マネーの融通がしやすくなったのと、リターンがお金以外にもあるというのがミソなのでしょうか。

ただリスクに見合うモノが得られるかといったらそれは分かりません。(貸し手も借り手も)

だから銀行が必要なのでしょうか。

そんな事を天秤にかけつつ冷静に利益を生み出している銀行ってやっぱりすごいなと思いました。

「わからないものに投資しない」というのは大切なことですね。

勉強不足でクラウドファンディングの仕組みの詳細はわかりませんが、リスクリターンを追求するというよりは、応援したいプロジェクトを支援する感じでしょうか。

もちろん、損失前提というわけではないと思いますが。

インターネットによって仲介機能が排除されて、資金を必要とする主体に直接アクセスできるのは時代の進化です。

おっしゃる通り、銀行はリスクに見合う投資かどうかを判断し総信用量を決めるという重要な役割を担っていますね。

これからの50年で銀行の役割がどう変わるのか、いま一つ見えなくて不安を抱えたまま銀行株に投資しています。