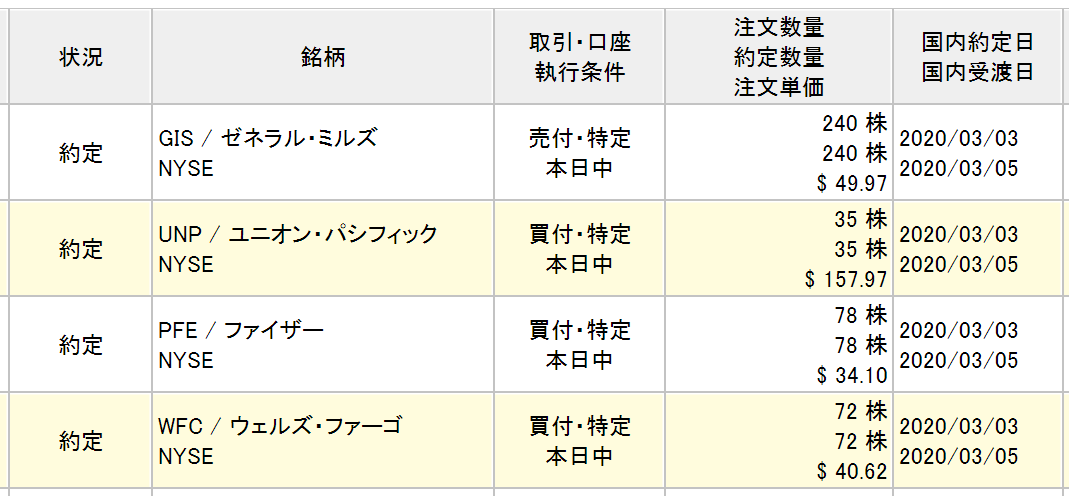

昨年から悩み続けてきましたが、ついに銘柄入替を実施しました。食品大手ゼネラルミルズ(GIS)株120万円をすべて売却し、以下の銘柄に振り替えました。

ユニオンパシフィック:60万円(新規)

ファイザー:30万円(追加)

ウェルズファーゴ:30万円(追加)

ゼネラルミルズに投資したのは2017年9月だったので、保有期間は2年半ほど。その間株価は横ばい。リターンは配当のみです。言うまでもなくS&P500に劣っています。キャッシュフローは安定しているし、買収した高級ペットフードのブルーバッファローが成長を加速させてくれる期待もあります。また、Seeking Alphaが2020年の推奨銘柄にピックしていたのも気になっていました。

GISに失望しているわけではないのですが、悩んだ末に売却。財務データ、株主還元、財務安定性、過去の株主リターン、PERなど総合的に考えてユニオンパシフィック(UNP)に入れ替えようと決めました。生活必需品セクターの割合を落としたい思いもあり。資本財セクターは今回が初です。

GISの120万円全額をUNPに振り替えても良かったのですが、とりあえず半分の60万円だけにしておきました。残りは構成割合が低くなっていたファイザーとウェルズファーゴに30万円ずつ振り分けました。買付手数料がちょっともったいないですが、長期保有目的なので良しとします。

コロナの件で全体的に株価が下がっています。UNPも例外ではありませんが、それでも予想PERは17.3倍と安くはないです。の割にトップラインの成長は緩慢です。でも、数字を見て凄く良い会社だと思いウォッチを続けてきました。高い利益率が近年さらに改善しており、フリーCFは右肩上がり。それを原資に莫大な自社株買いを行い、発行済み株式数は10年で3割以上も減少。過去の株主リターンもなかなか立派です。これからも株主の富をひたむきに増やしてくれるだろうと信じて投資しました。目前の株価はわかりません。

UNPのリスクはありきたりですがリセッションです。輸送株の動向は景気の先行指標と言われるくらいです。経済が落ち込めば輸送量は減りますからね。

鉄道会社は非常に地味ですが、UNPの財務データを見ているとまさにキャッシュ製造マシンといった感じです。永久保有のつもりで買いました。配当利回りは2.4%とそこそこ。

関連記事

【地味に凄い】ユニオン・パシフィックの自社株買いの規模が半端ない

Hiroさん はじめまして。

いつも楽しく読ませていただき,銘柄選択の参考にさせていただいています。

見やすい情報を提供していただいて,ありがとうございます。多々感謝です。

この時期にユニオン・パシフィックとファイザーを買われたとのことで思わず,コメントしてしまいました。

というのも,私もこの2つを買いたいなぁと思いつつ,下がらないかなぁと思っていたのですが,

この,コロナショックで,

朝起きて楽天証券にログインしたら,ダウが800ドル下がってる!!

よし,ユニオン・パシフィック買おう。

次の日,1000ドル下がってる!!

よし,ファイザー買おう。

で,買ってしまいました。

他にもあれや,これや。

「1週間で2000ドルも下がってる,どうしよう」みたいなのは,全然無かったですね。

今朝見たら,1000ドル上がってたので,がっかりしました。

シーゲルとバフェットに学んで,Hiroさんのブログとか,他の米国株ブロガーさんを見ていると,

そんな感じになりました。世間とはだいぶんズレているんでしょうね。

はじめまして。

ユニオンパシフィックに初めて目を付けたのは昨年の1月でした。

あれから1年ちょっと経過しましたが、ようやく買うことができました。

成長企業ではありませんが、株主を裕福にすることに専心してくれる「優良企業」だと財務データを見て感じました。

長い付き合いになりそうです。

こうやって下がる時に狼狽売りせずにマーケットに生き残ることが、長期投資でもっとも大切なことですよね。

私は下がって嬉しいという心境にはまだ至っておりませんが、少なくとも慌てて売ろうとは全く思いません。

下落局面は自分のリスク許容度を測るチャンスになります。今のところ大丈夫みたいです。

はじめましてHiroくん僕も、先月ウェルズファーゴ買いました実にアメリカの銀行株買うのは30年りぐらいだと思います、是川銀蔵さんが推奨株バンカメなつかしいです、こんごもご指導ご鞭撻よろしくおねがいします。

はじめまして。

金利が上昇しないと銀行株の復活は難しいです。

そして、私はいずれは金利は上昇するはずと思っています。

タイミングは全くわかりませんが。

辛抱強くホールドする必要がありそうです。