米国の鉄道輸送大手ユニオン・パシフィック(UNP)の財務データを見てたのですが、この会社めっちゃ凄いですよ。資本財セクターで一番有望に感じるのはボーイングでもスリーエムでもなく、ユニオン・パシフィックです。個人的に。

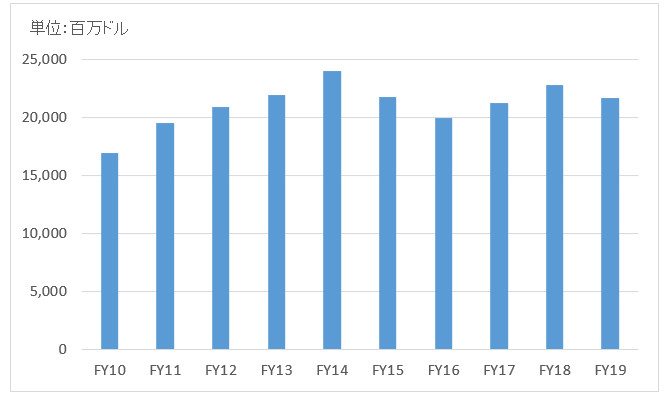

実はこの10年売上高は成長していません。以下はUNPの売上高推移。

(ソース:会社公表財務データ)

にもかかわらず、この10年でEPS(一株当たり利益)は4.5倍に、DPS(一株当たり配当)は6.9倍に増えました。

このEPS、DPSの成長を支えているのが自社株買いです。

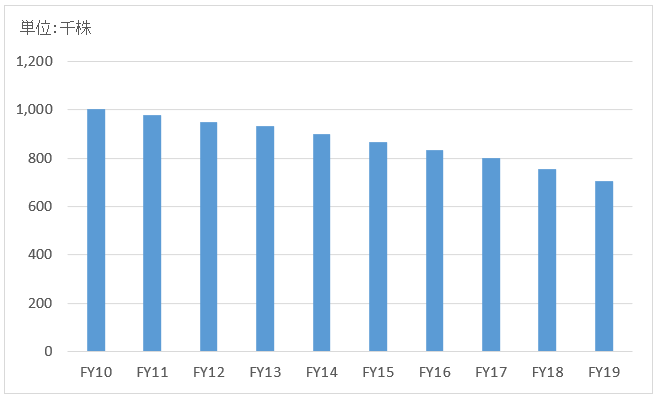

以下はユニオンパシフィックの発行済み株式数の推移です。

(ソース:Morningstar)

※すみません、単位は「百万株」の間違いです。

↑

凄くないですか、この減少ペース。10年で30%も株数を削減しています。これはアップルをやや上回るペースです。アップルの莫大な自社株買いはしょっちゅうウォールストリートジャーナル等で話題になりますが、そのアップルを超える勢いでひっそりと自社株を買い戻しまくっていたのが地味な鉄道会社なのです。

ユニオンパシフィックの2010年~2019年の株主リターンは年率21%(配当込み)にも上ります。素晴らしいですね。100万円が10年で700万円にまで増える計算です。

欲しいなあ、ユニオンパシフィック。株主に富を残すことが文化的に根付いている感じがします。財務諸表からそんないい匂いがします。

予想PERは20倍。売上成長が見られない企業のバリュエーションとしては高く見えます。ここ数年で利益率がかなり改善していますが、それもすでに株価に織り込み済み。う~ん、高い。でも買う価値のある株だと思います。とりあえずウォッチを続けます。

Hiroさん

米国の自社株買い、株主に取っては歓迎ですよね。

私も米国株は一番比重を置いていますので、その恩恵を受けていますので。

昨日の日経にタイムリーな記事が有りました。

日米の総株主還元性向の違いは、金融機関の融資に関する考え方の違いにも基づいているので、今後も余り変わらない可能性が高いですね。

債務超過でもそれ以上に稼いでいれば良いので、余り心配する事はないとも思いますが、気には留めておいた方が良さそうですよね。

https://r.nikkei.com/article/DGXMZO55605220T10C20A2EA2000

米国企業の凄さは利益率よりも株主還元だなと、実際に投資を始めてから思うようになりました。

米国の優良企業は営業CFが潤沢なので、銀行融資にも追加のエクイティにも頼る必要がありません。

結果として既存株主の利益向上に注力できますね。

日経の記事紹介ありがとうございます!

最近、WSJばかりで日経に目を通せていないので助かります。

面白い記事ですね。

24社もあるのか~。

おっしゃる通り、警戒も必要だと思います。

債務超過の企業は決して財務格付けは高くないですし、相対的に金利上昇に弱い面があります。