たばこ会社は高収益で有名です。

たばこは嗜好品ということもあって利幅は大きいです。最近はアイコスなどの加熱式たばこの開発が盛んではありますが、基本的に多額の研究開発コストをかけることはありません。昔からあるブランド製品を淡々と製造しているので、頻繁な設備の入替えも不要です。

世界のたばこ会社大手4社の収益性を比較してみました。エントリーは以下の4社です。

フィリップ・モリス・インターナショナル(PM)

アルトリア・グループ(MO)

ブリティッシュ・アメリカン・タバコ(BTI)

日本たばこ産業(JT)

※「JT」はティッカーシンボルではありません。

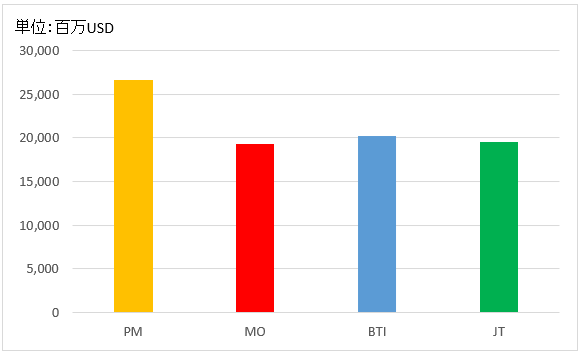

売上高(2016年度通期)

※BTIとJTについては2016年度平均レートでドルに換算しました。

収益性とは関係ないですが、先ずは規模感の確認です。PMがトップです。しかし、2017年にBTIがレイノルズ・アメリカンを買収したので、今後はBTIがトップになる見通しです。

MOとJTの規模は同じくらいですね。

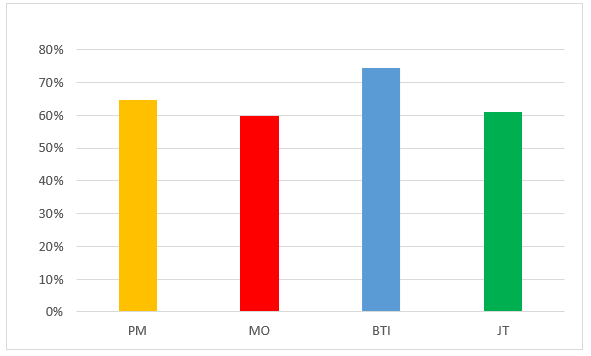

粗利率

粗利率=粗利益 / 売上高

粗利率は製品の直接的な収益性を表します。

BTIが頭一つ抜けています。2016年度一時的なものではなく、BTIは過去10年以上75%前後の粗利率をキープしています。

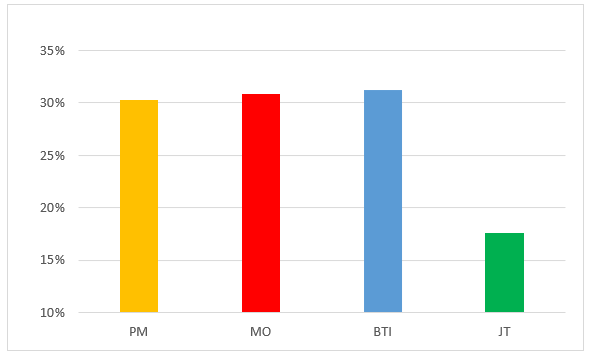

営業CFマージン

営業CFマージン=営業CF / 売上高

営業CFマージンは15%を超えると高収益と言われます。海外3社は15%どころかその2倍の30%をも超えています。儲けっぷりがわかりますね。

微差ですがBTIがトップです。

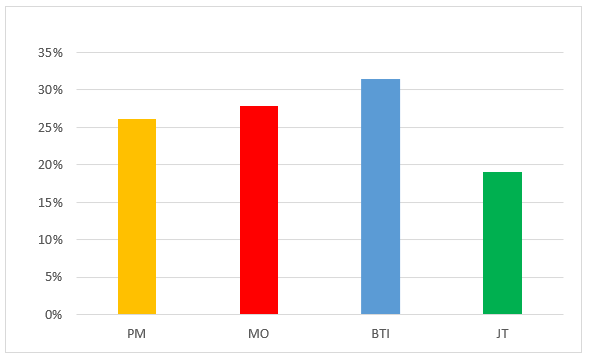

純利益率

純利益率=純利益 / 売上高

純利益率は売上高のうちいくらが最終的に株主の取り分として残ったかを示します。

日本の上場企業の純利益率の平均は、う~んどうでしょうかね、、感覚では5%未満でしょう。7%以上あったら優良企業に入ります。

海外3社の純利益率はいずれも25%を超えています。BTIに至っては30%を超えています。こんな会社日本では見たことないです。海外3社と比較すると見劣りしますがJTも超高収益です。

BTI儲け過ぎ

やっぱりたばこ会社はどこも高収益でした。

今回比較してみて思ったことは、BTIスゲーってことです。BTIは英国ADRなので現地源泉税がなく税務的にもお得な銘柄です。

(参考)各社の銘柄分析記事です。

JT以外の3社は個別に分析記事を作成しています。興味がある方はご一緒にどうぞ!

BTIすげーっていうか海外すげーって感じです(笑)

日本企業も頑張ってほしいなぁ。

こんばんは。記事をアップしてからコメント来るまでが早過ぎて驚きました(笑)。

そうですね、BTIというか海外3社が凄いですよね。

今のたばこ会社はどこも割安感はありませんが、それでも長期で持てばリターンは得られるという確信が持てます。

JTは比較相手が悪いですが、他の日本企業と比べれば飛び抜けて高収益だと思います。

大ファンですので!(たまたまですww)

日本人が日本に投資するという地の利を考えればJTもあり……ですかね?

hiroさんが飛び抜けてと太鼓判を押すほどJTが優良企業だとは思わなかったので、個人的に調べてみます。

今まで最速の投稿だったと思います。

いつもありがとうございます!

日本株に投資するならJTは有力候補なのかなと思います。

真剣に財務諸表読んでいないので適当なことは言えませんが。

優良企業だと言ったのは、今回の記事に取り上げた程度の財務指標を見てですね。

軽はずみな発言ですみません。

投資されるならもうちょっと深掘ってチェックした方がいいと思います。

私も調べてみますね。

いつか記事にできればと思います。

こんばんは、粗利益率ではJTもそこそこ健闘してるのに、純利益率になると、4社の中では際立って低くなるのはなぜなんでしょうかね?日本の企業って販管費にむだが多いっていうことなんですかね?

話は変わりますが、PMが決算後、連日のように株価さげていますね。もう少し買い増したい気持ちを抑えるのが大変です。

こんばんは。

そうですね、JTは販管費率が35%程度でPMの24%より10%以上高いです。

内訳までは見ていませんが、恐らく人件費でしょうかね。

詳しくは今はわからないですね。

と言っても、純利益率20%弱のJTは十分過ぎるほど高収益だと思います。

今度JTも銘柄分析で取り上げたいです。

PMは決算もそうですし、為替の影響もあると思います。

ユーロは2017年ずっと上昇してきましたが、最近やや売られ気味ですね。

株価の反応は合理的と感じていますので、様子見てちょこっと投資するかもしれません。

>もう少し買い増したい気持ちを抑えるのが大変です。

ですよね。

今日はベライゾンが下がっています。

どうせ買うお金ないですけどね(笑)。

hiroさん、こんばんは。

JTの営業CFマージンが低い最大の理由は、多角経営をしていることと思われます。

医薬品、焼きたてパンのカフェ、インスタントラーメン等加工食品も手がけています。ただし、清涼飲料水はサントリーの売却するなど、スリム化を進めています。株主優待で、JTからインスタントラーメンと電子レンジで3分のコシヒカリが送られてきました。

逆に、財務がもっとも健全なのもJTです。自己資本比率が50%を超えています。世界第4位のイギリスのたばこ会社インペリアルタバコを買収できる財務力を備えている企業は、JTのみとも言われています。インペリアルタバコを買収すればBTIに匹敵する世界シェアをなります。

しかし、その買収には、多くのハードルがあります。その最大のハードルはインペリアルタバコとJTを合わせてイギリスのシェアが85%以上であり、JTがインペリアルブランズを買収すれば確実に独禁法に抵触することです。

何とBTIのシェアは、イギリスでは10%もありません。

最初、驚きを隠すことができませんでした。

それには歴史的な背景があります。

19世紀末にアメリカのタバコ王デュークがアメリカのタバコ産業の大半を買収によって支配しました。有名なデューク大学の創始者です。その企業はアメリカンタバコといいます。

デュークはアメリカのみならず、世界にも目を向け、イギリスのタバコ産業を支配することを目論みました。しかし、イギリスのタバコ企業は、提携してインペリアルタバコを設立し、デュークの野望を阻止します。

結局、デュークのアメリカンタバコとインペリアルタバコが合弁でBTIを設立し、それぞれのテリトリーは進入しないこととしました。その取り決めのためにBTIはイギリス内でのシェア拡大は認められず、イギリス外でシェアを拡大することとなりました。

その後、デュークの足下のアメリカで、アメリカンタバコが独禁法で解体させることとなります。解体によりアメリカンタバコはBTIの株を売却し、逆にBTIが解体されたアメリカンタバコを買収することとなります。その後、インペリアルタバコもBTI株のすべてを売却することとなります。

そのような巨大資本の動きをよそに、ロンドンの片隅で家族経営でひっそりとタバコづくりにこだわりをもっているタバコ屋がありました。トルコやエジプトからも職人を招いてこだわりをもって納得のいくタバコをつくっていました。

そのタバコがイギリス王室ご用達となり、一躍有名になりました。その後、そのタバコ屋は、ニューヨークにも出店することとなります。いつしか本社もロンドンからニューヨークに移動することとになり、アメリカ企業となりました。そのロンドンの片隅にあったタバコ屋こそ、今のフィリップモリスです。

フィリップモリスはロンドン発祥、BTIはアメリカのタバコ王デュークによる設立。

投資には何の役にも立たないものの、背景がわかるとなじみがわいてきます。

鎌倉見物さん、こんばんは。

JTの件、そういうことですか、なるほど。

たばこビジネス以上に収益性の高い事業はそうありませんから、全体のマージンは下がっちゃいますな。

アルトリア・グループもかつてはゼネラル・フーズやクラフト、ナビスコなどの食品事業を抱えていました。

あとSABミラーもですね。

結局それらの食品事業はすべて今はスピンオフされています。

スピンオフして正解なんでしょう。

私かつて、事業統合のメリットは理解できましたが、事業分離で企業価値が上がる意味がよくわかりませんでした。

でも、アルトリアのケースは事業分離で総株主価値が上昇するケースですね。

やはり訴訟リスクを抱えるたばこビジネスは単独で行ったほうがいいのだと思います。

訴訟リスクの負の影響が、他の食品事業にも及びます。

同じ法人として資金繰りリスクを共有している以上、それは仕方ありません。

JTも食品事業は切り離した方がいいのかもしれませんね。余計なお世話でしょうけど。

日本は株主価値向上のために事業分離を迫るアクティビストもあまりいないですから、経営者の意識も低いかもしれません。

しかし、JTのM&A部隊はとても優秀だと聞き及んだことがあります。

そもそもコンサルではなく事業会社で内部にM&A専門部署があること自体凄いと思います。

JTのレイノルズ米国外事業買収も成功案件だと言われますが、それを導いたのは外部コンサルではなくJTのM&A部隊らしいです。

M&Aは専門知識だけじゃなくて、交渉力、人を見抜く力、胆力とか色々なソフトスキルが必要なビジネスの総合格闘技というイメージです。

JT凄いです。

世界4位のたばこ会社はインペリアルタバコなのですね。今回の比較はJTではなくインペリアルの方がよかったですね。

恥ずかしながら会社の存在すら知りませんでした。

JTならインペリアルタバコを買収する資金力はありそうです。

ただシェア85%はさすがに厳しいかもしれませんね。

独禁法という観点では、米国よりも欧州の方が厳しい印象を持っています。

グーグルにも制裁金要求しましたし。

BTIとPMの設立秘話・物語、とても勉強になります。

BTIって欧州での売上は多いですけど、英国は少ないのですね。それは確かに意外です。

複雑な歴史的背景があるのですね。

なんだか、この鎌倉見物さんのコメントだけで一コンテンツの価値がありますね。

お忙しいところ、詳しいご説明どうもありがとうございます。

hiroさん。こんばんわ。

PMが15%暴落しました。

個人的には、へー下がったな程度で、ほとんど気にしていないです。

今までタバコ企業が受けた逆風はそんなものではなさそうです。

最近、書いたタバコ王の物語をブログで書くにあたって、資料を集めたことからそう感じました。その最大の逆風であるタバコ企業の巨額賠償のことは、まだ原稿にはできていません。いつか記事にしたいと考えています。

今回は、以前コメントに書いたタバコ王デュークの話を2回にわけて書きました。苦心して書いただけあって、結構多くの方が読んでくれています。hiroさんの言われるとおりコンテンツになる内容だったようです。

鎌倉見物さん、こんばんは。

同じく私も「へ~」という感じです。まだ割高感が残る株価水準ですから、買い増すにしても慎重にやっていきます。

鎌倉見物さんが以前教えて下さった、フィリップモリスの成り立ちが印象深くて今も覚えています。

ロンドンの片隅でひっそりやっていた個人経営のお店が、今や世界トップのたばこ会社になっているのですから凄いことですよね。

タバコ企業の巨額賠償の話、是非知りたいです!記事待ってます。

『株式投資の未来』を読む限り、過去のタバコ銘柄の軟調な株価は主に訴訟問題が原因だったと理解しています。

訴訟の和解金というキャッシュアウトは当然発生したわけですから、その分株価が下がっても特に割安になることはなくリターン上昇にも貢献しないはずだと思いました。

訴訟そのものというより、そういう厳しい経営環境を嫌気してタバコが近い将来消えるのではという思惑から株が売られ過ぎたという感じでしょうか。

最近のPM株暴落を見てて、21世紀もタバコ銘柄の投資リターンは期待できるかもってちょっと思いました。

資料から情報収集して正確に記事を書かれていて尊敬します。

私なんて、自分の思ったことを書きなぐっているだけですからw。

MOは、売上・粗利がPM・BTIよりも低いにかかわらず、営業CFが高いです。

MOが一番効率的な運営をしているのかもしれませんね。その証拠に、直近5年の各社リターンをくらべると

MO 103%

PM 20%

BTI 29%

S&P500 90%

でした。やはり資本主義の本場アメリカで、世界トップが集まるビジネス環境の影響が大きいのかもしれませんね^^

MOは販管費をしっかり抑えているのかもしれませんね。

訴訟リスクを抱える米国のたばこ会社ですから、経営の緊張感は高そうです。

配当利回りも4%以上ありますし優良銘柄です。

直近リターンのご紹介ありがとうございます。興味深いです。

こう見ると、やはり高PERのディフェンシブ株だけあって、PMやBTIは市場平均を大きく下回っていますね。

やはり5年程度では、特に上昇相場ではなかなかディフェンシブ株は市場平均を超えませんね。

MOのここ5年間の株価上昇はかなり順調だったと思います。最近でこそFDA問題で下落しましたが。

で、驚くのはそれでもS&P500を若干上回っている程度なのですね。

MOも凄いのですがS&P500ってやっぱりすごい指数だな~と改めて感じます。

自分のポートフォリオでS&P500に勝てる気がしません笑。

でも長期では勝てると信じてこれからも頑張りたいです。

島国根性な私はJTを買って やがて来る物言う株主に物を言って貰うのが良いかと思います。配当が5%になったら急騰する様な気がします。

JTもいいですよね。

今後銘柄分析記事作ってみたいです。

JTやソフトバンクは日本企業ですが、米国企業並みにガバナンスが整っているように感じます。

もの言う株主が海外投資家ではなく国内投資家から生まれることを願います。