※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアルトリア・グループ(MO)をご紹介します。

基本情報

| 会社名 | アルトリア・グループ |

| ティッカー | MO |

| 創業 | 1919年 |

| 上場 | 1923年 |

| 決算 | 12月 |

| 本社所在地 | バージニア州 |

| 従業員数 | 6,000 |

| セクター | 生活必需品 |

| S&P格付 | BBB |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

地域別情報

事業範囲は米国のみ。

2008年に米国外事業をフィリップモリスインターナショナルとして分離。

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

セグメント利益率推移

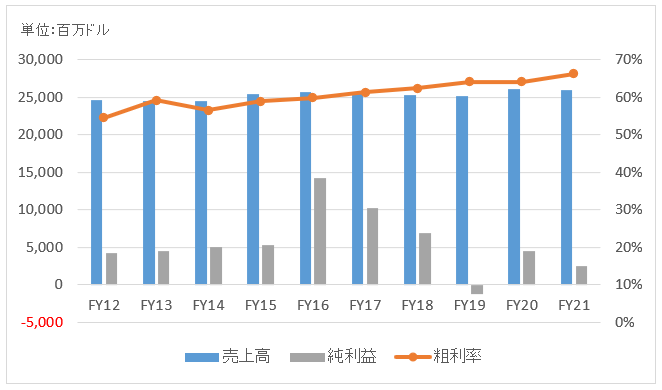

業績

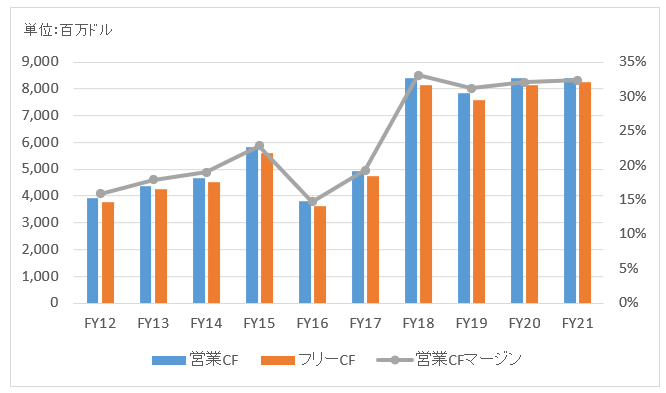

キャッシュフロー

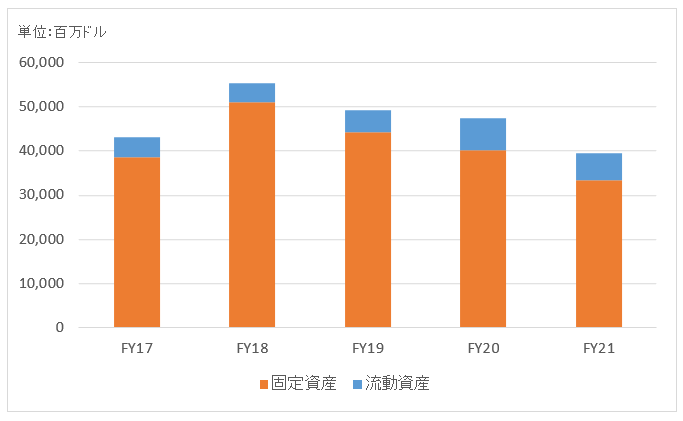

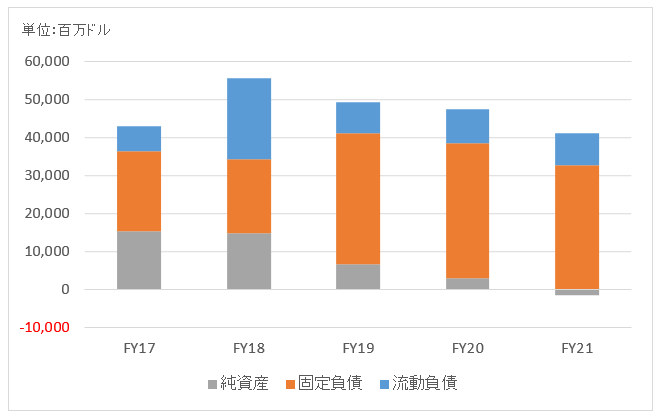

バランスシート

資産

負債純資産

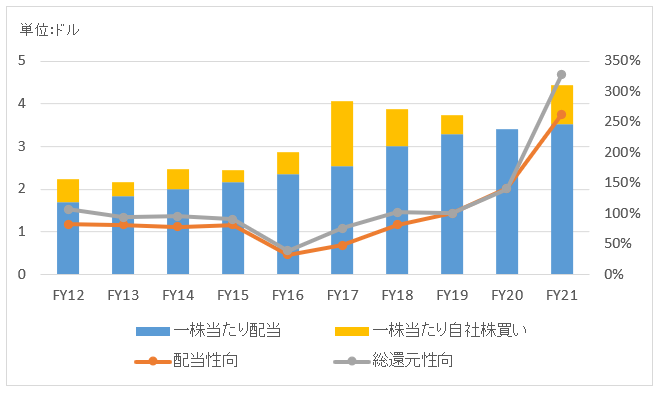

株主還元

※FY19は純利益マイナスのため、配当性向も総還元性向も便宜上100%としている。

連続増配年数

13年

過去10年の配当成長

年率+8.3%

この10年で配当は2.2倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+10.6%

過去20年(2002~2021):+13.9%

過去30年(1992~2021):+12.8%

バリュエーション指標(2022/3/13時点)

予想PER:10.7倍 最新情報はこちら

配当利回り:7.1% 最新情報はこちら

コメント

アルトリア・グループは全米トップのたばこ会社です。2008年に米国外事業をフィリップモリス・インターナショナルとして分離したので、事業は100%米国内です。

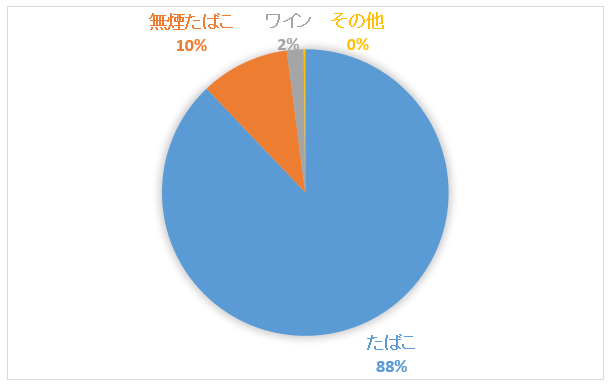

事業セグメントは以下の3つ

・たばこ

・無煙たばこ

・ワイン

「たばこ」部門が紙巻きタバコと葉巻を取り扱うセグメントで、総売上高の9割弱を占めます。40年以上米国のトップブランドの地位にある「マールボロ」を販売しています。

「マールボロ」の全米シェアは43%。最大の競合はレイノルズ・アメリカンです。レイノルズは現在ブリティッシュ・アメリカン・タバコの傘下に入っています。葉巻は「ブラック&マイルド」のブランド名で販売しています。

「無喫たばこ」は加熱式タバコや電子タバコを扱います。事業規模はまだ小さいです。

2018年12月、電子タバコ最大手のジュール・ラブズの株式の35%を128億ドルで取得しました。ジュールへの投資は持分法で処理されます。投資資産の大半が減損済みです。

また、同じく12月、マリファナ(大麻)ビジネスを手掛けるカナダのクロノスの株式の45%を取得すると発表しました。18億ドル相当。クロノスへの投資も持分法で評価されます。こちらも減損済み。

約10%の株式を保有する酒類大手アンハイザー・ブッシュインベブ(ABインベブ)株についても、持分法を適用しています。

2021年7月にワイン事業の売却を発表しました。

財務データを確認してみましょう。

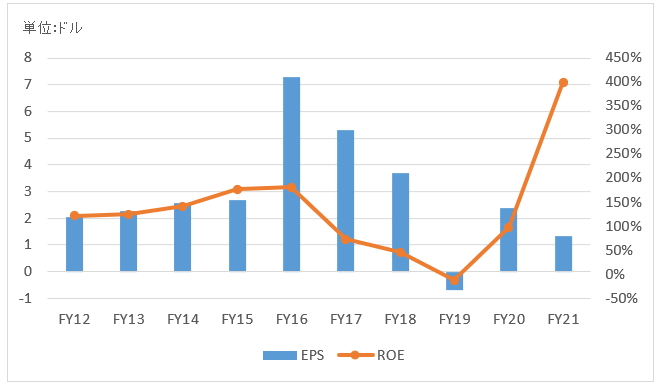

FY16に純利益とEPSが急伸していますが、ABインベブのSABミラー買収に伴って、アルトリアが保有していたSABミラー株の売却益が計上されたためです。

FY17も純利益がかなり上振れていますが、税制改革に伴って34億ドルの一時収益を計上しているためです。100%米国内売上のアルトリアは税制改革の恩恵を受けやすいです。

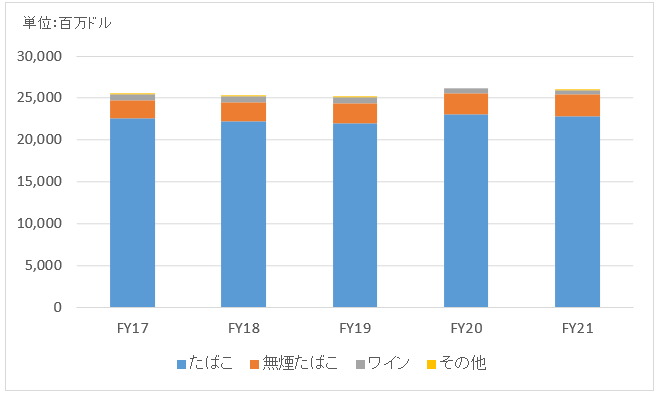

FY21の売上高は261億ドルで前年比▲1%の減収。紙巻きタバコの数量減、ワイン事業の売却が主に影響。マールボロのシェアは43.1%で前年からやや改善しました。

純利益は24.8億ドルで前年から半減。保有するABインベブ株への投資損失を60億ドル弱認識しました。

上記の投資損失はノンキャッシュなので、営業CFおよびフリーCFに悪影響はありません。営業CFマージンは30%超と高い水準を維持しています。

配当はこの10年で2.2倍と悪くない増配率です。FY21はワイン事業の売却資金を元手に自社株買いを実施しました。買い戻し額は16.8億ドルと2018年以来の規模でした。

フィリップモリスの記事を再読したので、関連してこちらの記事も再読しました。

ピックありがとうございます。

MOは最近狙っている銘柄の一つです。

MOは「The 右肩上がり」な銘柄でして、買い場はほとんどありません。

えいやで買うしかないと思っています。

最近ちょこっと調整気味です。

MOは財務諸表を見る限り、間違いなくワイドモート企業です。

長期投資に最適。

株価は上がっていますが、まだ配当利回りは3.3%ほどあります。

Hiroさん こんにちは。

去年7月末のFDAのニコチン規制のニュースによる暴落後、しばらくしてから、60$台半ばでmoを拾いに行きました。確かに一晩で最大15%超の下げはビックリポンでした。市場には暴力的な力学が働くということを改めて実感しました。

ここ最近のmoの下落と6%の増配で配当利回りが4.4%に達したので、既に最大の保有株数であるにもかかわらず、つい触手が出てしまいました。wide & deep moat銘柄が割安と思えば、看過出来ず、拾いに行くのは最早習慣になっています。

勿論、この価格帯で下げ止まる保証は全くありません。割安と思って買ったら、更に下落するなんてことは市場では日常茶飯事。しかし買値がリターンを決めるので、これよりも大きく下がれば、下名よりも資力と知力のあるdeep valueな投資家の買がいずれ入ってくるので、下値は限定的と楽観視しております。

一方でバロンズ誌によると、85$がターゲットらしいですか、さすがにそこまでは期待しておりません。とにかく、鳴くまで待とうホトトギスです。

イヤー待つ時間があるって素晴らしいです。その間に配当も入ってきますしね。

BTPさん、こんばんは。

MOはリーマンショック以降右肩上がりが続いてきましたが、ここ2年間くらいはレンジ相場に入っていますね。

配当利回り4%を超える高配当銘柄ですから、これくらいの株価推移の方がしっくり来るくらいです。

FDAの規制報道もそうですし、最近の金利上昇もMOにはかなりネガティブです。

とは言えあれだけガンガンキャッシュを稼げている企業ですので、特に心配はしておりません。

むしろゆっくり再投資が出来て嬉しいです。

MOはすでにポートフォリオの10%に達しているので今は買いを控えていますが、タイミング見てまた追加投資していきます。

>バロンズ誌によると、85$がターゲットらしい

そうなのですね、知りませんでした。今の水準から+20%と結構強気な予想ですね。

ま私も株価は特に気にせず、地道に配当を再投資していきます。

待つ時間があるので個人投資家の強みですね。

自分もHIROさんや他の方を見習いシーゲル流で投資をしてきてますが、

ここ最近ハイテク企業の伸びがすごいからポートフォリオのハイテクの割合を

増やそうかなと思っています。

ただ、たばこ(MOとPM)に関してはシーゲルの最高銘柄なので

随時投資をしていく考えです。

HIROさんはハイテク企業に関してはどのようにお考えですか?

今のハイテク大手は投資対象として魅力的だと思っています。

ハイテクは割高でバブルだと言われることもあります。

短期的な株価推移は読めませんが、私は今のハイテク大手のバリュエーションが異常だとは思いません。

成長力と収益力の高さ相応のバリュエーションだと思います。

PERが200倍を超えるアマゾンやネットフリックスの投資判断はちょっと難しくてできませんけどね。

アップルやマイクロソフトは今の株価でも十分投資に値すると考えています。

2000年頃ITバブルが崩壊した時は、多くの中身のないエセIT企業の株が紙切れになりました。

現代まで生き残っているのIT大手はすべて本物です。PL、キャッシュを見れば明らかですが莫大な利益を稼いでいます。

それだけ社会に必要とされているということです。

2030年にかけてビッグデータ、AI、ブロックチェーンなどの最新技術の発展を牽引するのも今のハイテク大手なのは間違いないです。

投資家の期待は常に高いでしょうから長期投資対象として有望だと断言はできませんが、企業そのものの魅力度はとても高いと思います。

Hiroさん はじめまして。

雪越後といいます。

いつも、ブログを楽しみにしています。

私も米国株に魅かれています。

HDVをメインにしながらVTI、個別銘柄ではXOM,KO,PM,MO,PG等ディフェンシブ銘柄を好んでます。でも、AAPL,VISAも所有してます。

私は、ブログを読むだけでなく、私自身で米国銘柄を分析できればと思ってます

広瀬隆雄著の「MarketHack流 世界一わかりやすい米国式投資の技法」を参考にして企業の業績を読んでおります。

アルトリアグループのキャッシュフローについて、質問させてください。

フリーキャッシュフロー=営業キャッシュフロー+投資キャッシュフロー

と認識してます。

だとすると、2012年以降のアルトリアグループのフリーキャッシュフローは

(単位100万ドル)

西暦 営業 投資 フリー

cash flow cash flow cash flow

2012 3,885 920 4,805

2013 4,375 602 4,977

2014 4,663 177 4,840

2015 5,843 -15 5,828

2016 3,821 3,708 7,529

2017 4,922 -467 4,455

となり、2012年から2014年と2016年は、フリーキャッシュフローが営業キャッシュフローを超えてしまいます。

Hiroさんは、フリーキャッシュフローを算出するとき、

フリーキャッシュフロー=営業キャッシュフロー+設備に要した支出

として算出していますか?

すみません。

フリーキャッシュフローの算出の仕方についてご教授ください。

これからも、ブログを楽しみにしております。

雪越後さん、こんばんは。

はじめまして。

素敵なポートフォリオですね!

高配当株を中心に組み込みつつ、将来の高い増配が期待できるアップルやビザにも投資されているのですね。

将来は不確実なので100%はあり得ませんが、そのポートフォリオなら長期的な投資リターンは手堅いですね。

超高性能なマネーマシーンって感じです。

フリーCFの件、お答えします。

そこはエクセルの数式で勘違いしやすい点です。

先ず、フリーCFの算定式はご理解の通りで間違いありません。

フリーCF=営業CF+投資CF(もしくは設備投資額)です。

ただ、この式の前提は投資キャッシュアウトフローがマイナス表示されていることです。

恐らく、雪越後さんがご提示された金額は投資アウトキャッシュフローをプラスで表示されていますよね。

その場合は、営業CFに投資CFを足すのではなく、営業CFから投資CFを控除する必要があります。

フリーキャッシュフローが営業キャッシュフローを超えることはあり得ません。

再度引き算で計算し直してみて下さい。

よろしくお願いします。

Hiroさん

早速のご回答ありがとうございます。

フリーCF=営業CF+設備投資額

で計算してみたところ、Hiroさんのグラフと一致しました。

ありがとうございます!

いえいえ、とんでもないです。

ご理解頂けてよかったです!

hiroさん、こんばんは。

わたしもhiroさんを見習って、見よう見まねで銘柄分析しています。

そこで質問なのですが、

http://financials.morningstar.com/ratios/r.html?t=mo

こちらのページにあるMO売上高と、hiroさんのグラフに乖離がありそうなのですが、見る箇所が違いますでしょうか?

ちなみに、米国会社四季報の数字も、hiroさんのグラフと同じようです。

お、鋭いご指摘ですね!

ちゃんとご自分で財務データをチェックしたからこその気付きですね。

実は会計処理のからくりがあります。

米国会計基準のアルトリアは、タバコ税込みで売上高を計上しています。

会社のIR資料などをよく見ると、売上高を”Revenues including excise tax”と表現しています。

これはタバコ税を含む売上高を計上しているという意味です。

モーニングスターのデータはタバコ税を含む売上高です。

一方で、私の分析記事や四季報はタバコ税抜きの数字です。

タバコ税抜きの数字で読者の皆さんに公開した方が、(比較)情報として有益だと判断して税抜きにしております。

と言いますのも、IFRS(国際会計基準)を適用している日本たばこ産業やブリティッシュアメリカンは税抜き処理が強制されているからです。

IFRSの決まりです。

タバコ大手の業績が比較しやすいように、税抜きで統一している次第です。

6年くらい前かな、、JTがIFRSを適用した時は売上高が急減して日経や経済誌等でよく話題に上がっていました。

アルトリア以上に影響が大きいのがフィリップモリスです。

フィリップモリスは税込みか税抜きかで売上高が倍以上違います。

それだけ税金が多いということです。

ロイターやブルームバーグ、WSJなどの経済メディアは丁寧に、”フィリップモリスの税金控除後の売上高は・・”と表現していることが多いです。

フィリップモリスが開示している売上高が税込みであることを前提とした文言です。

会社は税込みで開示していますが、税抜きで議論した方が読者のミスリードがないという配慮だと思います。

ニュースによっては税控除前の数字を使っている時もあるので、もしフィリップモリスの決算ニュースなど見る機会あれば気にしてみて下さい。

なお、税抜き税込みどちらの会計処理を使っても利益は同じです。

為になるコメントありがとうございます。

タバコ銘柄に関心のある方は多いですかね。

この件は、一つ記事を作って説明してみます。

今週どこかで公開できるようがんばります。

よろしくお願いします!

hiroさん、ご丁寧にどうもありがとうございました。

なるほど、そういうカラクリがあったんですね。

フィリップモリスの方は、モーニングスターも米国会社四季報もタバコ税を含まない売上高になっているということですよね?

http://financials.morningstar.com/ratios/r.html?t=pm

この事実を知らないと、営業CFマージンを計算・比較しても意味のないものになってしまうので、お聞きできて本当に良かったです。どうもありがとうございました!

>タバコ銘柄に関心のある方は多いですかね。

>この件は、一つ記事を作って説明してみます。

私自身が愛煙家なので、タバコ銘柄には大いに魅力を感じています。何せ、お金がなくて食べるにも困った若い頃も、人並みの生活ができる収入を得ることができるようになった今も、変わらず消費しているものはタバコくらいですから。食品や生活雑貨、衣服などは収入に応じたレベルのものになりますが、タバコはずっと同じで。

なので、記事楽しみです。どうぞよろしくお願いします!

>フィリップモリスの方は、モーニングスターも米国会社四季報もタバコ税を含まない売上高になっているということですよね?

はい、おっしゃる通りです。

実は昨年まではアルトリアもタバコ税抜き表示だったのですが、突然今年になって遡って税込み金額に修正されていました。

モーニングスターの意図はわかりません。

もしかしたらシステムエラー?か何かで、また税抜きに戻るかもしれません。

>営業CFマージンを計算・比較しても意味のない

確かに。

税抜きか税込みかで利益に影響はないですが、利益”率”には影響しますね。

フィリップモリスは営業CFマージンがとても高いですが、税込みで計算したらかなり低くなりそうです。

そういう意味でもやはり税抜き表示が望ましいです。

税法は国によって違いますし、その影響を排除して比較した方がよいですね。

最近タバコの値上げのニュースをよく聞きます。

デフレマインドが抜けきらないの日本で、こんなに積極的に値上げできるのはタバコくらいかもしれません。

限界はあるでしょうが。

そう簡単にタバコの売上高(社会のニーズ)は減りそうにないです。

こんにちは。

たぶん、配当利回りが誤植だと思うので、ご確認ください。

違ってたらすみません。

(こちらのコメントは表示しないで大丈夫です。)

すうてきさん、おはようございます。

誤ってBAの利回りを記載していたので、修正しました。

ご指摘ありがとうございます!

(御礼の返信をしたく、コメント表示させました。)

Hiroさん、はじめまして。

ブログいつも楽しく拝見させて頂いております。

私は、重厚長大産業で働いているのでアルトリアの利益率の高さが羨ましいです。

Hiroさんの分析で思いましたが、アルトリアはもはや投資会社のようですね。

タバコにお酒に大麻なので人間が怠惰な限りガンガン稼いでくれそうです。

まだ、持ってないんですけどいずれ欲しい銘柄です。

ともさん、はじめまして。

アルトリアの利益率にはどの日本企業も敵わないと思います。

確かに段々と投資会社の様相を呈してきましたね。

ABインベブ、ジュール、そしてクロノス。

すべて持分法で安心しました。投資先企業の利益がしっかりアルトリアの決算書に反映されます。

タバコもお酒も市場は縮小していますが、こういった依存性のある商品はやはり生き残るものなのか。

なんとなくそんな予感はするけど、不安も大きいです。特にタバコ。

ただ今のMOのバリュエーションはその不安をいくらか解消してくれますね。

だいぶPER下がりました。

いつも楽しく拝見しています。

4年前ぐらいからMOを保有しております。

今のところ含み益で配当も順調に得られていますが、

ここ数年は配当性向がどんどん上がっていて今後の増配に懸念を感じています。

配当を目的に保有する人も多い銘柄なので、連続増配が止まると途端に株価も下がるシナリオも想定されると思うのですが、Hiroさんはどのようにお考えですか?

お世話になります。

減配になるとは、つまり今よりフリーCFの水準が20%以上減ということなので、そうなれば株価下落は免れませんね。

ただMOの配当はそこまで危険水域とは思いません。

配当性向で見ると少しノイズ入りますが、フリーキャッシュフローに占める配当の割合はまだ余裕あります。

21年度で78%です。

今みたいに株価が上がりづらい環境ではMOみたいな配当株はありがたい存在だと私は思います。

地道に配当を再投資していけば、相応のリターンが付いてくるのではないでしょうか。

ミドルリスクな銘柄ですが、期待リターンもそれなりに高いと感じていますよ。