※FY19(2019年7月期)決算データ反映、コメント刷新(2019/10/6)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はキャンベルスープ(CPB)をご紹介します。

基本情報

| 会社名 | キャンベルスープ |

| ティッカー | CPB |

| 創業 | 1869年 |

| 上場 | 1954年 |

| 決算 | 7月 |

| 本社所在地 | ニュージャージー州 |

| 従業員数 | 19,000 |

| セクター | 生活必需品 |

| S&P格付 | BBB- |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

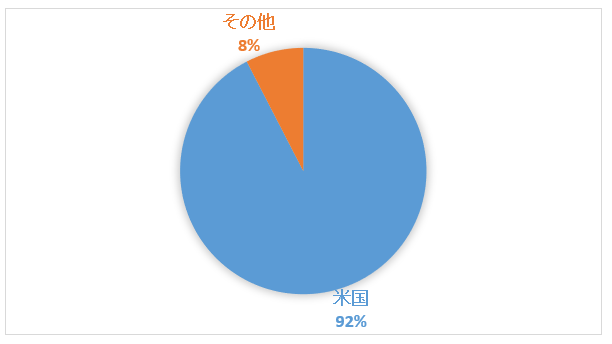

地域別売上構成比

セグメント情報

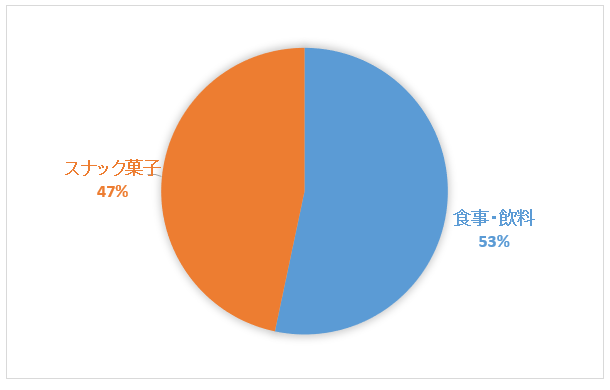

セグメント別売上構成比

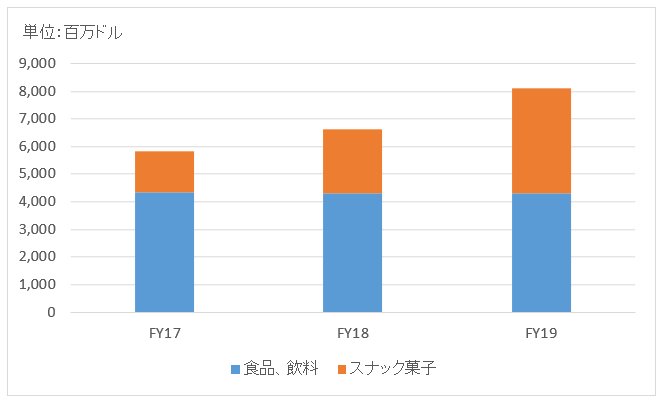

セグメント別売上高推移

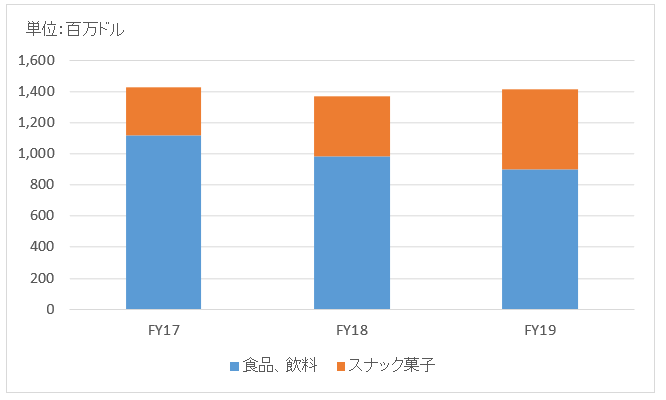

セグメント利益推移

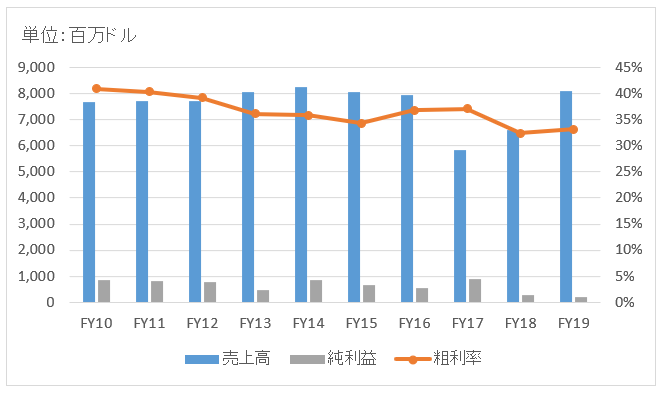

業績

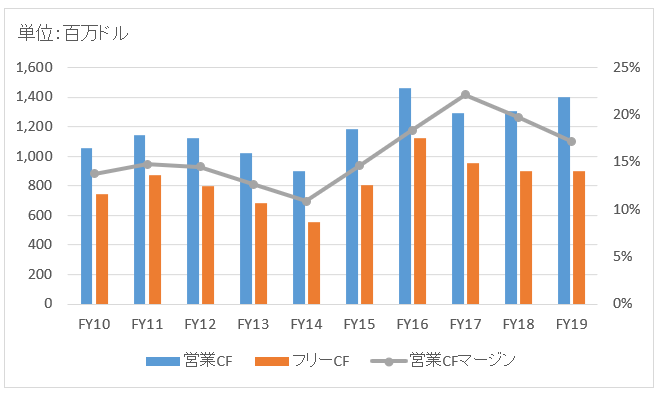

キャッシュフロー

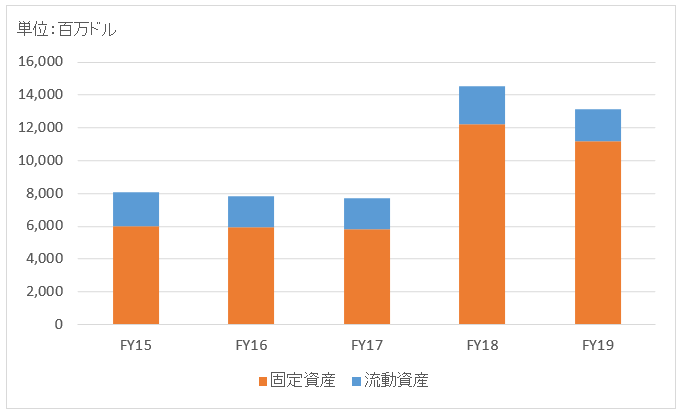

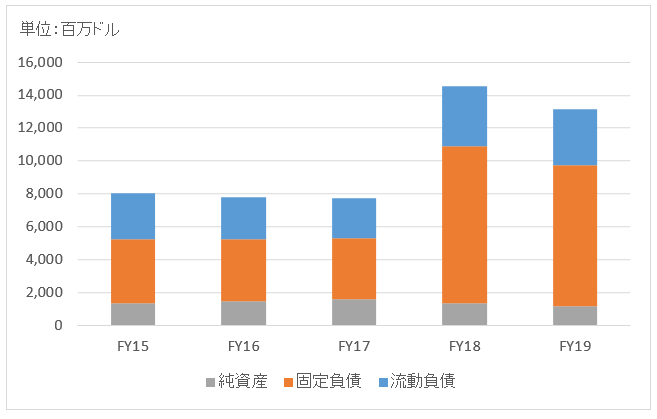

バランスシート

資産

負債純資産

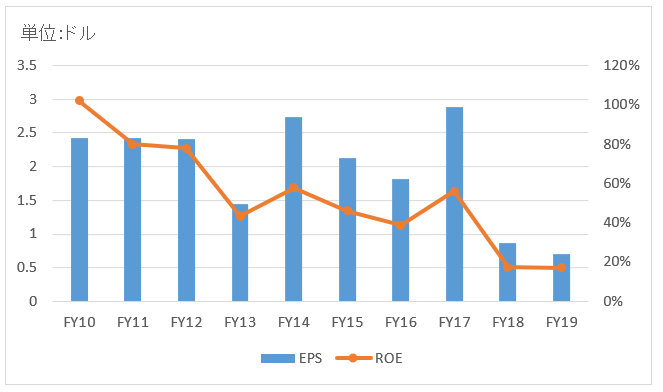

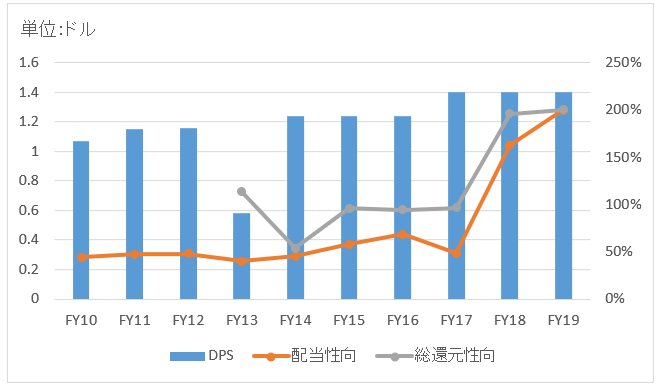

株主還元

連続増配年数

0年

過去10年の配当成長

年率+3.4%

この10年で配当は1.3倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2009~2018):+3.9%

過去20年(1999~2018):+0.2%

過去30年(1989~2018):+7.7%

バリュエーション指標(2019/10/6時点)

予想PER:17.8倍 最新情報はこちら

配当利回り:3.0% 最新情報はこちら

コメント

キャンベル・スープは赤と白の缶スープでお馴染みの大手食品会社です。コーンポタージュやミネストローネ、クリームトマト、クラムチャウダー、オニオンスープ、クリームマッシュルームなどの濃縮スープが有名です。「キャンベルズ」や「スワンソン」といったブランドがあります。野菜ジュースなどの健康飲料や、パスタソースも手掛けます。

事業セグメントは以下の3つ。

・Meals and beverages(食品、飲料)

・Snacks(スナック菓子)

食品・飲料部門はスープ、野菜ジュース、パスタソース、サルサソース等を扱っています。

積極的なM&Aを行っています。2012年にボルトハウス・ファームズを15.5億ドルで買収。飲料事業を強化しました。2017年12月には、ポテトチップスの「ケトル」や「ケープコッド」などを保有するスナイダー・ランスを約50億ドルで買収。当該買収によってキャンベル・スープのビスケット・スナック菓子部門は、スープなどの食品部門と肩を並べる売上規模に成長する見込みです。

2018年に生鮮食品部門を整理すると発表しました。食品事業は縮小しスナック部門の重要性がより高まることになります。

財務データを確認しましょう。

FY17に売上高が大きく落ち込んでいるのは収益認識基準の改正のよるものです(過年度遡及修正)。この10年、売上高はほぼ横ばいで推移しているように見えますが、会計基準改正を考慮すれば増収だったと言えます。ただしM&Aの影響も大きく、オーガニックな成長率測定は難しいです。

FY19の売上高は81億ドルで前年比+23%。スナイダー・ランス等の買収が寄与しました。既存事業の成長率は緩慢です 。消費者の健康志向や、新興企業のプライベートブランドなどが既存の大手加工食品メーカーの脅威になっています。

FY19の純利益は2.1億ドル。減損損失を計上した前年FY18よりさらに悪化し、純利益率は3%です。減損や確定給付企業年金の時価調整、M&A関連の費用などががあるようですが、細かい点は理解できませんでした。

キャッシュフローは安定してプラス。営業CFマージンは15%近くあり高収益。

バランスシートを見てみましょう。FY18に総資産が大きく増加していますが、スナイダーズ買収でのれん、無形資産が増えたためです。負債純資産側を見ると橙色の固定負債が増えていることがわかります。買収のため長期借入をしているためです。加工食品企業は最近負債を抱えがちですが、CPBはとりわけ顕著です。インタレスト・カバレッジ・レシオは3倍を割っています。

2013年に配当(DPS)が大きく減少しています。ボルトハウス・ファームズの買収資金が必要で、配当に回す資金がなかったようです。翌年2014年からはDPSは回復していますが、増配率は大きくありません。事業再編コストが優先であり、今後も当面は大きな増配は期待できなさそうです。

知らない企業でしたが、安定して配当金を頂けそうですね。株価も低迷してますし、もしかすると買い場かもですね。

色々調べてみます。

ありがとうございました!

ですよね、私も米国株投資を始めるまで名前すら知りませんでした。

特に私は料理全くしないこともありまして。。

広瀬氏が『米国式投資の技法』の中で保守的な銘柄としてピックしておりました。

https://growrichslowly.net/defensive-brands-by-hirose/

長期的に見れば、最近の加工食品メーカーの株価値下がりは買い場かもしれません。

個別株投資を初めてから色んな企業の存在を知ることが出来てよかったです。

勉強になります。

前にもまとめて頂いていたんですね、有難うございます。

ぱっと見てたら、テバが暴落してますね、、、

やはり製薬はリスクが大きいと思いますね、もちろん、高配当や株価がどんどん上がる銘柄があるのも事実ですが。

リストの銘柄も結構保有しており、配当金でやっと20万程度になってきました。

配当金で株を買い、更にその株から配当金を貰い、、、の配当再投資がスタートできそうです。

HIROさんの記事も大いに参考にさせて頂きました。

この場をお借りして御礼申し上げます。

来年以降、株価が下落基調になるという予想がチラホラあります。

そういった時ほど、長期投資家の力量が問われると思います。

一緒に乗り切れればと思います。

少し早いですが、良いお年を!

テバは2016年初から足掛け2年間くらい株価は右肩下がりですよね。

製薬は政治に左右される面も多いですし、ややボラティリティは高めに感じています。

テバと言えばイスラエルですね!

イスラエルは意外と米国とも経済交流が盛んです。

国民のエリート教育制度が充実しており、多様なイノベーションが生まれています。

イスラエルともっとも関わりのある米国企業と言えばインテルでしょうか。

イスラエル企業無くして今のインテルは存在しないとさえ言えると思います。

インテルが150億ドルで買収したモービルアイもイスラエル企業でした。

頭脳一本で生き延びてきたユダヤ人の底力は凄まじいです。

私も今年からようやくまとまな配当再投資戦略になってきたと感じています。

配当戦略にしろ、インデックスにしろ、やはりある程度のボリュームがないとなかなか投資の恩恵を感じれないですよね。

配当金が20万円~になると、1年に13回給料日がある感じですね!

米国企業は毎年増配してくれます。

毎年の増配と配当再投資、給与追加投資の3本の矢を時間という弓で打てば、将来大きな果実を捕ることができそうですね!

サラリーマンと長期投資は相性がいいです。

こちらこそ、本年は大変お世話になりました。

ありがとうございます。

のりのりっちさんも良いお年をお過ごし下さい。

2018年もよろしくお願いします。