※FY21(2021年12月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はネットフリックス(NFLX)をご紹介します。

基本情報

| 会社名 | ネットフリックス |

| ティッカー | NFLX |

| 創業 | 1997年 |

| 上場 | 2002年 |

| 決算 | 12月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 11,300 |

| セクター | 一般消費財 |

| S&P格付 | BB- |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

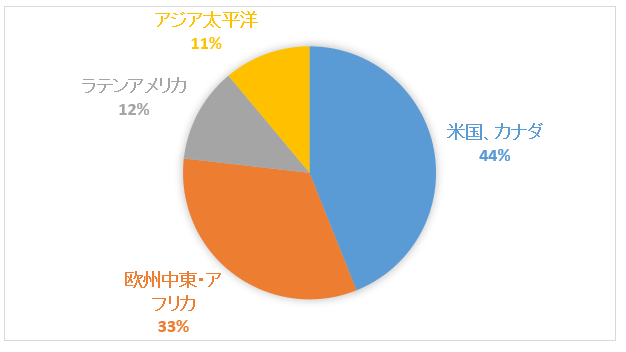

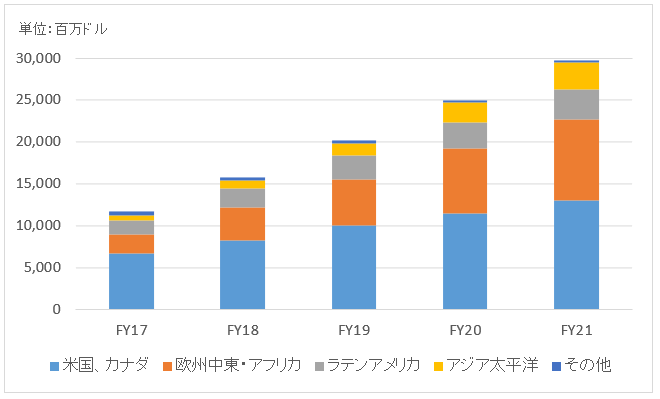

地域別情報

地域別売上構成比

地域別売上高推移

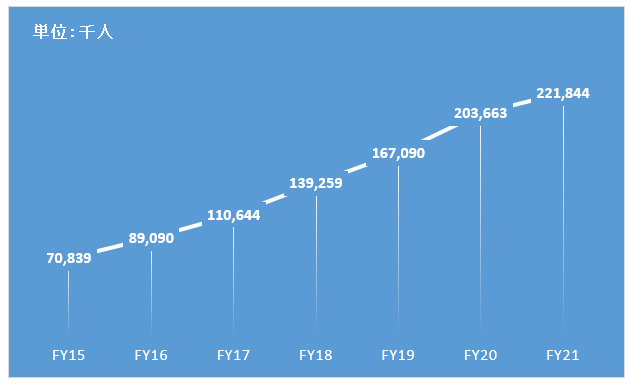

会員数推移

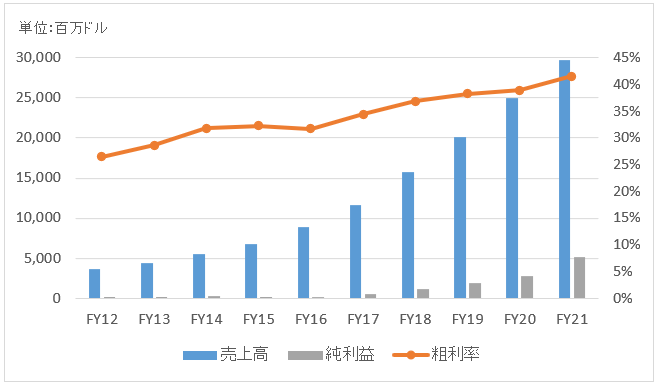

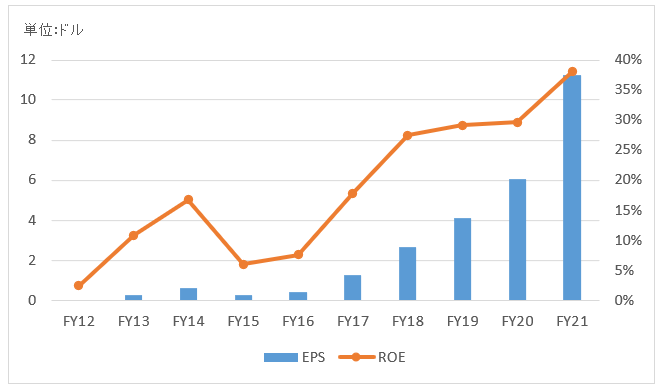

業績

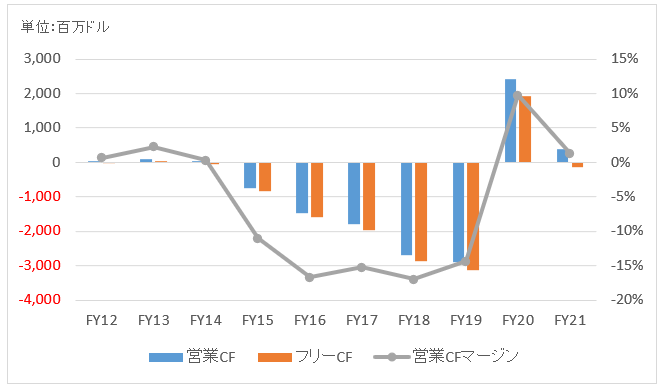

キャッシュフロー

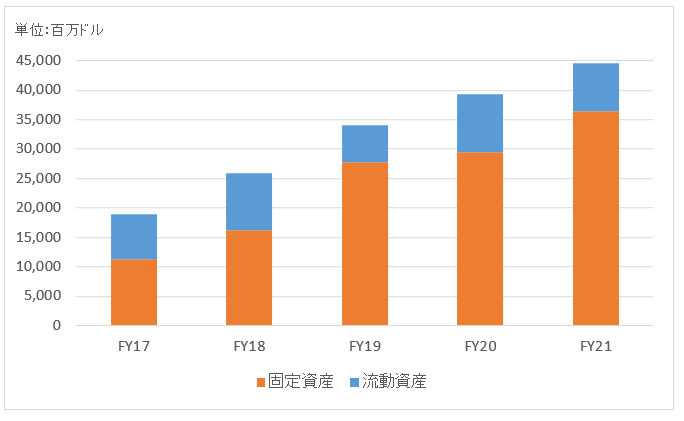

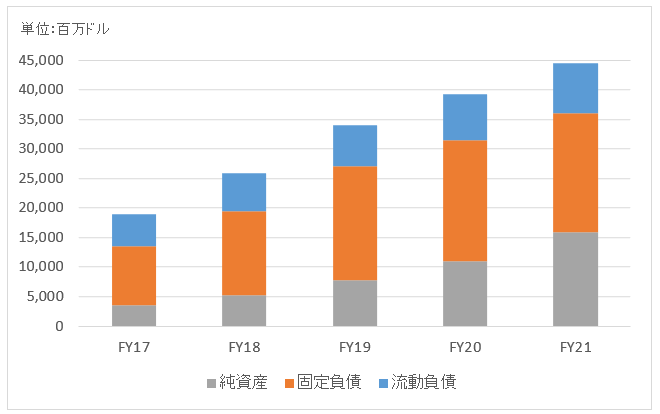

バランスシート

資産

負債純資産

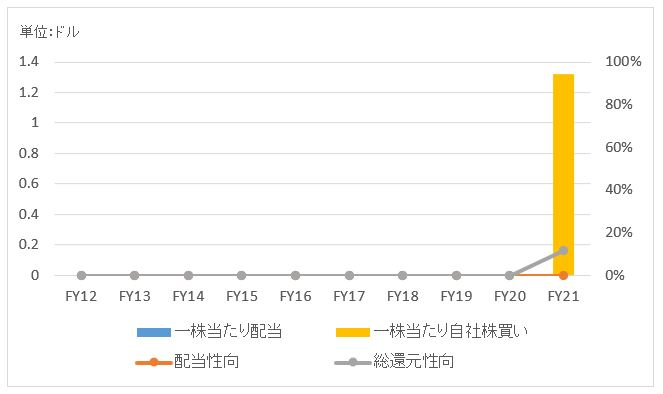

株主還元

無配。自社株買い実績はF21に若干あり。

連続増配年数

無配

過去10年の配当成長

無配

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+50.8%

上場以来(2003~2021):+41.%

バリュエーション指標(2022/4/24時点)

予想PER:31.9倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

ネットフリックスは動画配信サービス世界大手です。元々はDVDレンタル事業からスタートした同社ですが、今や知らない人はいない世界トップの動画配信サービス企業に成長しました。

日本を含むグローバルでビジネスを展開しており、米国外の売上高が半分超です。

2021年12月末時点の契約者数は約2.2億人で前年から9%増加。

ディズニーがネットフリックスへのコンテンツ提供を止め、自社で動画配信サービスDiseny+の運営を開始。アップル、アマゾン、AT&T傘下のワーナーメディア、コムキャスト傘下のNBCユニバーサルなど、動画ストリーミング業界は競合ひしめくレッドオーシャンとなっています。

FY22の第一四半期決算にてネットフリックスは初の契約会員数の減少を報告。低価格の広告ありプランの導入、家族外のアカウント共有の対策、この2つでテコ入れを行うと説明しましたが、マーケットは慎重です。

ネットフリックスの株価は2022年初来で▲64%と暴落中(4月24日現在)。

財務データを見てみましょう。

FY21(2021年12月期)の売上高は297億ドルで前年比+19%。平均会員数が11%増加。会員一人当たりの平均単価は7%増加。

FY21の純利益は51.2億ドルで前年比+85%。増収に加えて、コロナ禍でのコンテンツ作成が遅れが結果として費用抑制に繋がりました。

2015年から2019年まで営業CF、フリーCFはマイナスでしたが、FY20はともにプラス収支に転換。FY21も僅かですが営業CFはプラスも、フリーCFはマイナスでした。

流動資産、固定資産ともに主な構成要素はコンテンツ資産です。総資産445億ドルのうち、309億ドルがコンテンツ資産です。

これまで配当は一度も出していません。自社株買いはFY21に僅かですが実施しました。

こんばんは。

記事を読んで思いました。

なんだか、音楽定額サービスのSpotifyも同じ道を辿りそうです。

※Spotifyは2017年後半にNYSEへのIPOを予定しています。

定額サービスは今後の主流になり得ますが、記事にもあるとおり外部からコンテンツを調達する必要があるので収支はなかなか厳しいです。

レコード会社へ支払う多額のライセンス料が最大の支出になるからです。

ただ、ユーザ数を伸ばせばレコード会社とのライセンス料交渉に有利になる可能性もあります。

Netflixは動画定額サービスですが、定額コンテンツサービスの世界はどこも同じような印象です。

こんばんは。

Spotify、最近流行っていますよね。

アップルミュージック最大の敵はスポティファイでしょうね。

mimizuさんおっしゃる通りで、スポティファイなどの音楽ストリーミング配信サービスは今のところ赤字です。

スポティファイはアクティブユーザー数が1.5億人以上もいて、売上高も30億ドル以上ありますが、損益は赤字です。

アップルミュージックは、アップルが個別のPLを開示していないので不明ですが、恐らく単独では赤字だと思います。

2017年後半に上場する頃には、ギリギリ黒字化が見えてくるかもしれません。

ユーザー数が増えてくることで、音楽提供側に強気で交渉できてライセンスフィーを押し下げることができると言われています。

ですが、なかなか厳しい収支なのは変わらないと思います。

初期のフェイスブックもそうですが、先ずは魅力的なサービスで人を大勢集めることが大事なのだと思います。

人さえ集まれば、あとはそこからどうマネタイズするかは意外と方法はあるものです。

これは私の個人的な意見なのですが、スポティファイもネットフリックスも変に自己オリジナルコンテンツは保有せずに、とにかくガンガン集客することに投資をしたほうが良い気がします。コンテンツ産業はちょっと小金投資したくらいじゃ、ライバルに勝てないでしょうし。

人を多く集めるプラットフォームを作ってしまえると立場が強くなると思います。

フェイスブックもグーグルもそうやって最強企業にのし上がっていきました。

差別化できるのはコンテンツだけに見えますが、プラットフォームの使いやすさも意外と大事だと思います。

そこで安さとわかりやすいインターフェースで、人を集めることができるかどうかが鍵でしょうね。

コンテンツ産業は複数の勝者がいても不思議ではないですが、プラットフォーム側は一つの勝者総取りなイメージです。

だから、最初は赤字でも投資する価値はあると思います。

スポティファイの有料会員数は6000万人で、アップルを大きく超えているので将来は有望かもしれませんね。

ただ、収支の黒字化が厳しいというのはご指摘の通りだと思っています。

長期的な目線で投資を続けれる人でないと、スポティファイの株は買えないと思います。

こんばんは。

コメントありがとうございます。

> これは私の個人的な意見なのですが、スポティファイもネットフリックスも変に自己オリジナルコンテンツは保有せずに、とにかくガンガン集客することに投資をしたほうが良い気がします。

ああ、これは真理ですね。

ぶっちゃけNetflixもHuluもAmazonも横並びでラインナップ変わらなさ過ぎですし、オリジナルコンテンツに各社力を入れていますが大多数の人はオリジナルなんて興味ないですもん。

ネットの記事にもなってましたが、Netflixオリジナル長編映画の「Sandy Wexler」や、ブラッド・ピット主演の「ウォー・マシーン: 戦争は話術だ!」などはレビューで低評価を受けており、オリジナルコンテンツのすべてが上手くいっているというわけではない、とあります。

つまり、莫大な投資が失敗しているということです。

であれば、高額なライセンス契約になってしまってもディズニーなど(例えば)を引っ張ってきたほうがよっぽどサービスのブランド力を高められると思います。

プラットフォームの使いやすさも同意ですね。

Huluなんて使いにくいったらありゃしないです。

使いやすさはAmazonが一枚上手だと思います。

ユーザインターフェイスの作り込みはAmazonは相当拘っており、ユーザにストレスがないようにも設計されており、もはや「美しい」と思える領域です。

スポティファイの株はちょっと買えないですね。

Amazonみたいに事業を多角化していないとコケた時に怖いです。

ん~、やっぱりAmazonってすごい。

こんばんは。

コンテンツ作成とプラットフォーム構築ってビジネスとしては全く別物ですものね。

自前か、外部調達か、どちらにせよ良質なコンテンツがすべてなのは事実だと思います。

電子書籍で楽天Koboなどよりも、アマゾンkindleの方が圧倒的に高いシェアを奪えたのはkindleの性能が良いからではありませんでした。

アマゾンのkindleの方が、より多くの書籍(コンテンツ)をカバーしていたからです。

プラットフォームの使いやすさも大事ですが、結局勝負を決めるのはコンテンツです。

ハードよりもソフトが重要です。

ただ、書籍の場合コンテンツを自前で作成するという発想は普通はないです。

だからとにかく、既存の書籍をどれだけ幅広くカバーできるかがすべてでした。

アマゾンをそこを理解していたのだろうと思います。

映像コンテンツは難しいですね~。

自前でオリジナルコンテンツを作成するという選択肢がありますから。

結局ここも電子書籍と一緒で、コンテンツの質が勝負を決めると思います。

もちろんプラットフォームの使いやすさも大事ですが。

どこでどう差別化出来るもんなのでしょうかね。。

オリジナルコンテンツは一発当たることはあるとしても、継続しない可能性も高いですよね。

そう考えると高額なロイヤリティを払ってでも、ブランド力のあるメディアを引っ張って来た方が良いのでしょうかね。

決めるのは顧客ですね。

どこに最も多くの顧客が流れるのか、、私にはわかりません。

私の友人(女性)はネットフリックスをいたく気に入っているようですが。

Huluは使いにくいのですね。

やはりアマゾンが強いですか。

コンテンツが最重要と言ってしまいましたが、コンテンツに差が付かないなら、ユーザーインターフェースの見やすさ使いやすさがキーになる可能性も多いにあり得ますね。

私には判断できないので、外部観客として今後の行く末を見守ろうと思います。

こんばんは。

台風は大丈夫でしたか?

こちらは何とか乗り切りました。

ネットフリックス、契約してみました。

確かに月に千円未満で楽しめるのでお得と感じました。自分が観たいのがかけてましたがw

この頃思うのは、PERでは測れない成長や魅力を持つ企業の株価が上がり続けるような気がしてます。KO, JNJも無くては社会は成り立たないでしょうが、、、アマゾンやネットフリックスや、グーグルには期待してしまいますね。

こんにちは。

はい、台風は大丈夫でした。

すごく共感しますよ。

実は私も今回の件でネットフリックス契約した方がいいのでは、という話になりましたw

台風に備えてDVDを5本借りましたがそれで1000円です。

ネットフリックスの月額は確か1000円くらいですよね。

あまり映画を観ないのですが、最近観る機会が増えました。海外ドラマなど。

ネットフリックスは解約が簡単なのもユーザーフレンドリーで良いところです。

あと、最近知ったのですが、TSUTAYAは値上げをしているそうです。

ネットフリックスなどの動画ストリーミングが勢いを増して、DVDレンタル店は店舗縮小が続いています。

利益を確保するために値上げをやらざるを得ないようです。

昔は旧作100円でしたが、今は200円弱します。

DVDレンタルは自宅にネット環境ない人が利用するサービスになりつつあるのを感じました。

ネットフリックスはどのタイミングで投資より利益を優先するのか、気になるところです。

億ドル単位の投資が必要なオリジナル作品を供給し続けないと会員を維持できないのであれば、しんどいかもしれません。

しかし、そんなことしなくてもすでに魅力的なプラットフォームになっている気もします。

アルファベットは私も有望だと思います。