客観的に自分のブログを見て、とても不親切なブログだなと思います。タイトルに大きく「シーゲル流米国株投資~」とか書いてあるのに、その説明がどこにもない。ブログを検索すれば昔書いた記事が見つかるかもしれないけど、少なくとも分かりやすい場所には説明が一切ない。

初めて私のブログを訪問してくれた人はどう思うだろうか? 「シーゲル流、、なんじゃそりゃ??」って思うでしょう、普通は。でもその説明は見当たらない。これはお客さんを出迎える側として大変失礼なことだと今更ながら思いました。

そこで、改めて私が考える「シーゲル流投資とは何なのか」について書きたいと思います。そして、この記事をグローバルメニュー(PC画面上のメニュー、スマホだと画面右上のアイコン)に追加しようと思います。

シーゲル流投資とは何か?(私の考え)

そもそも「シーゲル」って?

ペンシルベニア大学ウォートンスクール教授で、ウォールストリートジャーナル、バロンズ、ファイナンシャルタイムズのコラムニストも務めるジェレミー・シーゲル氏(Jeremy J. Siegel)のことです。人の名前です。

「シーゲル流投資」ってどういう意味?

結論

一般論ではなく私の考えであることを断っておきます(そもそも一般論など存在しないが)。

ジェレミー・シーゲル氏の『株式投資の未来』(通称、赤本)から得た学びを参考にして、長期投資のポートフォリオを組むことを「シーゲル流投資」と勝手に呼んでいます。私は投資対象を米国株に限定しているので「シーゲル流米国株投資」とタイトルに記載しました。

具体的にどういう投資手法なのか。私はシーゲル流≒バフェット流とだと解釈しています。特に、バフェット先生の以下の言葉が本質を突いています。

ほどほどの企業を素晴らしい価格で買うのではなく、素晴らしい企業をほどほどの価格で買う方が良い

ウォーレン・バフェット

要は優良企業の株をバイ&ホールドしようってことです。シンプルなメッセージ。バリュエーションはもちろん大事だけど、気にし過ぎなくていい。多少PERが高くてもOK。

結論の背景

『株式投資の未来』は5部17章で構成され、それぞれ勉強になりますが、第1部で紹介されている20世紀後半(1957年~2003年)のリターン上位銘柄がすべてを語ってくれます。投資は結果がすべての世界です。

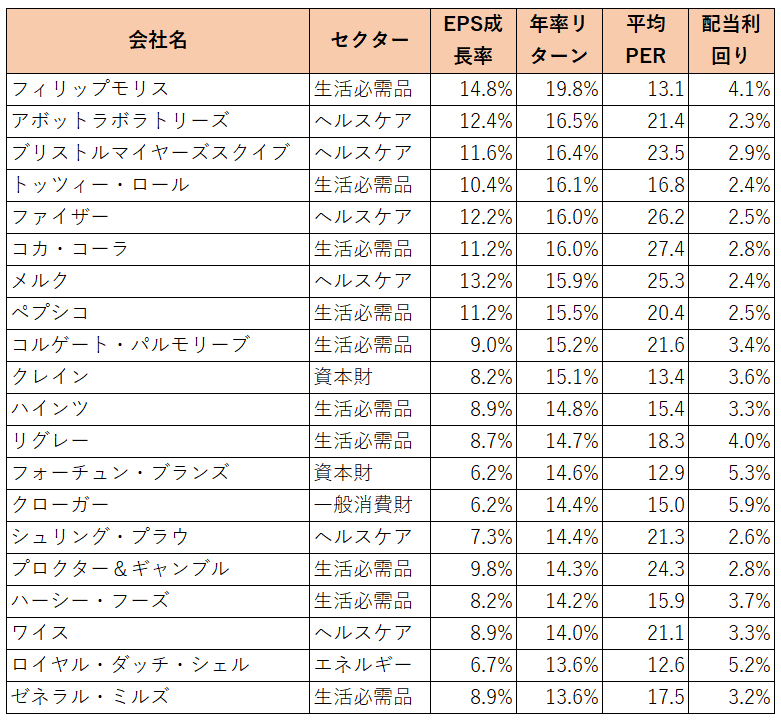

以下、『株式投資の未来』にある高リターン銘柄のデータをそのままエクセルに落としたものです。セクターだけは私が追加しました。

※参考

S&P500指数の同期間のデータは以下の通り

年率リターン:10.9%

EPS成長率:6.1%

平均PER:17.5

配当利回り:3.3%

S&P500指数を上回る高いリターンをもたらした銘柄の特徴を抽出すると、

・高い利益(EPS)成長を維持できるハイブランドの優良企業

・有配企業

・PERは平均より高め

・生活必需品、ヘルスケアといった景気安定銘柄が多い

名前の知らない企業はありません。どれも名の知れた有名企業です。それもそのはず、リターン測定期間は50年超に及びます。それだけの長期間生き残れるのは並みの企業ではありません。「永続する会社が本当の利益ももたらす」という『株式投資の未来』の副題は含蓄が深いと思います。

『株式投資の未来』の第1部は「「成長の罠」を暴く」です。IBMとスタンダードオイルを比較し、一見高成長なIBMの方が高リターンと思いきや、実際はスタンダードオイルの方が高い株主リターンであることを明らかにしています。また、成績トップだったたばこ会社フィリップモリスの高リターンの要因について、利益成長が続いていたにもかかわらず、大型訴訟によって投資家の期待が著しく低下していたことを指摘しています。

株式投資のリターンを左右するのは、企業の増益率ではなく、実際の増益率が投資家の期待を上回るかどうか、この1点にかかっている。

『株式投資の未来』第1章より抜粋

シーゲル教授は

・成長の罠に気を付けろ

・投資家期待が高い領域は避けろ

・成長=リターンにあらず

と言っています。

しかし!!

こここそが、シーゲル流投資の本質を見誤ってしまう最大のリスクポイントだと私は思います。

確かに成長ばかりに目が行って、高い株価で投資するのは危険です。バリュエーションは常に大切です。買値を無視してはいけません。何を買うかも大事ですが、いくらで買うかも大切。そこは同意。

でも、少なくとも高リターン銘柄の結果を見る限り、バリュエーションは二の次でいいのです。もう一度リターン上位銘柄の一覧表を見て下さい。上位銘柄は高EPS成長かつ高PERの銘柄が多いです。フィリップモリスは例外として(高EPS成長、低PERという稀有な存在)。

そう、フィリップモリスは例外だと思うべきです。『株式投資の未来』を表面的に捉えると、「ああ、たばこ会社って超有望なんだ!」と思っちゃいます。確かに、今後もそれなりに期待はできるとは思いますよ。しかし、フィリップモリスの事例は、シーゲル流投資の本質を説明する上では不適切な事例だと思います。「成長の罠」を説明する上では格好の材料ですが。

他の銘柄を見て下さい。アボットラボラトリーズとかコカ・コーラとか。これらの銘柄はPERはS&P500指数よりも高いです。投資家期待は高い。ぱっと見「成長の罠」にはまっているようにも見えます。しかし、実際は高い期待を跳ね返すくらいEPSが伸びて、結果として高い株主リターンをもたらしました。

シーゲル教授は書籍の中で「成長すなわちリターンにあらず」と言っています。しかし、その表現を杓子定規に受け取ってはいけません。真実は「成長すなわちリターン」です。いやだって、何度もすみませんが、もう一度高リターン銘柄の一覧表を見て下さいよ。上位銘柄はどれもEPS成長率が高いじゃないですか。そこが大事なんです。低いバリュエーション(低PER)よりも高いEPS成長率の方が大事ということです。

つまり、このバフェットの言葉と同じというわけです。

ほどほどの企業を素晴らしい価格で買うのではなく、素晴らしい企業をほどほどの価格で買う方が良い

ウォーレン・バフェット

ガンガンEPS成長できるイケてる企業に投資すべきなんです。衰退銘柄なんて避けた方がいいです。確かに、どれだけイケてても、PERが高過ぎるのは問題です。「成長の罠」に気を付けなさいというシーゲル先生の言葉をしっかり受け止めておくべきです。しかし、基本的には成長を追い求めた方が高いリターンを享受できます。

最初はこういう解釈をできませんでした。とにかく投資家期待が低い衰退銘柄に投資すること、逆張り戦略こそが「シーゲル流投資」だと勘違いしていました。それは理解違いでした。順張りが正解です。健全な順張りとでも言いましょうか。繰り返しですが、バリュエーション無視はダメですからね。そこは注意しつつも、基本はグングンEPSを伸ばせる優良企業に投資した方がいいのです。

以上が現在の私なりの「シーゲル流投資」の解釈です。

合わせて読んで頂けると嬉しい記事

今まで投資について1500以上の記事を書いてきましたが、特に自分の投資観を抽象化して言語化した記事をピックアップします。覚えている限りで。

僕はシーゲル流投資の本質を見誤っていた。「衰退」銘柄の罠に嵌っていた。

配当を無視した投資家が、最終的にもっとも高い配当を得ることができる

是非、一読を。素晴らしい本です。

自分なりに「シーゲル流投資」を説明してみましたが、やはり実際に本を読まないと、私がこの記事で伝えたいことの真意を掴み切れないかと思います。『株式投資の未来』は専門書の中では比較的読みやすい方です(PER、配当利回りの意味くらいは知っておく必要がありますが)。

とても勉強になるので、ぜひ一度手に取ってみて下さい。

はじめまして。いつもブログを楽しく拝見させて頂いています。

私もシーゲルの赤本大好きな一人で実は同い年です。私は2年前から株式投資を始めた初心者ですが、超初心者の頃は話題性や知名度を追っかけては日々翻弄されていました。そんな時にたまたまシーゲルの赤本に出会い、歴史と事実を学ぶことでなんとなく何をすればいいのか(その時はSP500系統のETF中心のポートフォリオを組めばいいのかと安易に思いました)を自分なりに答えを持つことができました。そしてシーゲルをキーワードにweb検索でヒロさんのブログにたどり着き、ヒロさんの情報で自分の投資方針を日々ブラッシュアップをさせて頂いています。特に中身の無いコメントで恐縮ですが、シーゲルのタイトルでしたので少し勇気を出して応援コメントさせて頂きました。

これからもブログ更新楽しみにしています。

はじめまして!

いつもご覧くださり、ありがとうございます。

話題性を追いかけてしまう気持ちわかります。

「東南アジア株が熱い!」という本を読んで、フィリピン株、インドネシア株、タイ株に「分散投資」したのはいい思い出です。

しかも、現地視察とか調子に乗ってジャカルタに一人で行ってきました。

成果は何もありませんでしたw

その後、この赤本に出会ったこともあり、シンプルな優良株投資に行き着きました。

最近は書店でも『株式投資の未来』が置いてあるのは見かけますが、なかなか手に取ってもらう機会は少ない本だと思います。

シーゲル先生の意図を理解するのに時間がかかりましたが、いまはだいぶ投資方針が固まりつつあります。

色々と悩みますよね。

S&P500系統のETFを持つというのも一つの「解」だとは思います。私は個別株を続けますが。

コメントはいつでもお気軽にどうぞ!

これからもよろしくお願いします。

Hiroさんのブログは質の高い記事が多く、よく拝見していますが、今回も株式投資のリターンの本質について考えるきっかけとなるような、とてもわかりやすい記事でした。

優良企業の株を適正価格で買えというバフェットの教えは、中長期投資の基本だと私も思います。

決算で毎回コンセンサス予想を上回る業績を発表する優良銘柄のマルチプルは業績予想が上方修正される度に切り下がっていくので、バリュエーションがやや割高に見積もられているケースも多いと思います。

かつ先日の記事にも書かれていたように、市場は数年先の業績までしか織り込んでいないことも多く、その点からも長期的なスパンで持続的に安定成長できる銘柄は投資妙味があるように思います。

一方で、市場からの期待の低い銘柄に目をつけろというシーゲル教授のアドバイスはバリュー投資の勧めと受け取られることも多いと思いますが、株価が安値で放置されている背景には先行きへの何らかの懸念材料が存在することも多く、その業績への影響を看破する(他の市場参加者の見通しの上を行く)必要があるという点でやや難易度が高く、万人向けではないような気もします。

株主リターンに何が大きく寄与しているのかを理解するためには、一度自分なりに気になる銘柄の期待リターンを算出してみるというのも良いかもしれませんね。

おっしゃる通りですね。

PERが高く見えても、増益決算、増益のガイダンスを発表すれば、その瞬間にマルチプルは下がります(株価が上がらなければ)。

PERはバリュエーションのもっとも基本的な指標で必ずチェックすべきものですが、とらわれ過ぎてもいけませんね。

ほどほどの値段で買えればよくて、後はバリュエーションよりも長期的なEPS成長力の方が大切です。

それを実際に実践するのは難しいなと感じることもあります。やはり、PEが低い銘柄には安心感を覚えることも多いのですので。

市場は合理的ですから、株価が下落基調にあっても割安と見ない方がいいですよね。私もそう思います。

株主リターンに寄与するのは投資額に対する企業の累積利益です。

これをいかに最大化するか。

もちろん未来を予想することはできませんが、利益を見るという発想で長期投資を続けれる人はそれなりの成果を残せるだろうと思います。

米国株のバリュエーションは高めですが、個人的には今後30年の米国株にそれほど悲観はしてません。

コメントありがとうございます。

「結論の背景」という言葉をチョイスされるあたり、なんとなくニヤリとしてしまいますね。

(重要性の低い話ですみません。)

あ、その表現わかりますかw。さすがです。

敢えて書きました。懐かしいですね。

はじめまして。Webをブラついていたらたまたまこのサイトにたどり着きました。共感できる記事だと思ったのでコメントさせていただきました。

ほんと、巷のシーゲル投資はなぜタバコや石油が好きなのか理解しかねます(どっちかと言うとシケモク投資)。うんうんと頷きつつHiro様のポートフォリオを覗いてみると、がっつりタバコも石油も入ってますね。

短期で買ったのでしょうか? まだ記事をほとんど見れていないので、読んでいこうと思います。

はじめまして。コメントありがとうございます。

いえ、決して短期目線で買ったわけではありません。

話すといろいろ長くなりますね。