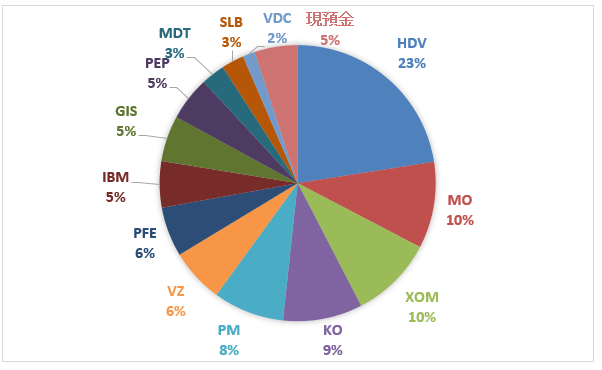

私はコカ・コーラやペプシコなど、業績が安定しているディフェンシブ株ばかりに投資しています。これは、直近10月末のポートフォリオです。

自分の投資法が本当に高いリターンを生むのか、確信はありません。ジェレミー・シーゲル氏の『株式投資の未来』という書籍に多分に影響を受けてはいます。ただ、20世紀後半に飲料や日用品、製薬、医療機器などのディフェンシブ銘柄が市場平均をアウトパフォームしたのはあくまで過去の実績であって、これからの50年、100年も同じ結果になるかなんてわかりません。

何に投資しようと未来は不確実なので、自分の投資哲学を持ってそれを信じて継続するしかありません。もちろん、勉強していく中、経験を積んでいく中で、考えが変わることもあるでしょうけど。

私の主要銘柄であるフィリップモリスやアルトリアグループ、コカ・コーラなんてどれもS&P500平均のPERを超えています。単純にバリュエーション指標を見る限り株価に割安感なんて全くありません。そもそも、株式投資はリスクがあってこそリターンもあるわけですが、コカ・コーラのような収益が安定している企業に対する投資家のリスク認識は普通に考えれば低いはずです。リスクが低いなら期待リターンも低いはずです。コカ・コーラのような収益安定銘柄の投資リターンが高いことは理論的には考えにくい話です。

それでも私は、確信は持てていないけど、コカ・コーラのような業績のブレが小さいディフェンシブ株への投資を続けています。今後も続けていくつもりです。そんな僕の投資マインドというか、投資哲学を支えてくれているジョン・メイナード・ケインズの言葉があります。

人生は短すぎる。人間の性格は短期の結果を熱望し、すぐに金儲けはしるおかしな風潮があり、遠い将来の利益に対する割引率は高利。

ジョン・メイナード・ケインズ

このケインズの言葉を初めて読んだとき、ビビビッと来ました。

遠い将来の利益に対する割引率は高い、、なるほど。

どんな銘柄であれ遠い未来の利益は不確実なものです。国債は、短期より長期の方が利回りが高いですが、これは長期であることの不確実性プレミアムが乗っていることも影響しています。

株式の場合、遠い将来の利益は不確実というだけじゃなくて、そんな遠い将来の利益なんて待ってられない、俺は早く金を稼ぎたいんだ!という人間の感情、心理が追加プレミアムになっている可能性があるとケインズは言っています。「我慢強さプレミアム」とでも言いましょうか。

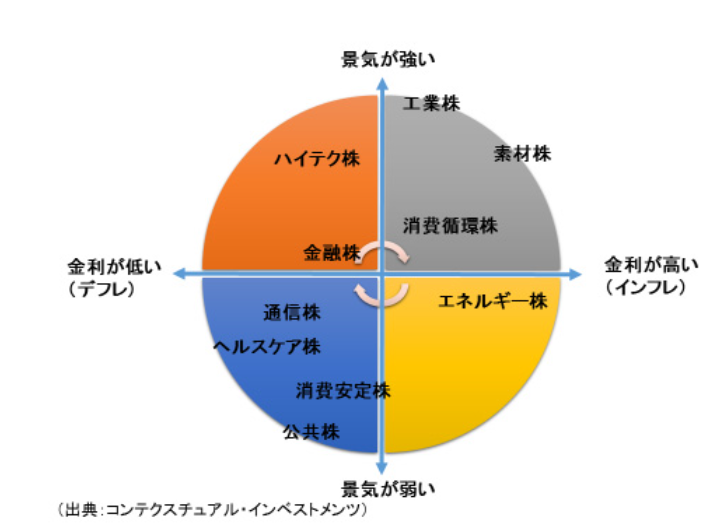

「我慢強さプレミアム」は別にディフェンシブ株だけじゃなくて、景気循環株にもあるはずです。ただ、この「我慢強さプレミアム」は収益が安定しているディフェンシブ株の方が高いと思います。

景気循環銘柄は将来の利益に対する割引率というよりは、(特に目先の)利益に対する思惑によって株価が乱高下しがちです。最近業績好調なエヌヴィディアのような半導体銘柄は景気循環系と言えると思います。そういった景気循環銘柄は、割引率どうこうというより(特に短期的な)将来の利益予測が株価を支配している面が強いです。それは別の言い方をすれば、長期的な利益なんて予測しようがないから、短期的な利益に反応せざるを得ないということです。時間軸が短い場合、割引率が株価に与える影響は小さいです。

コカ・コーラやP&Gのような収益安定銘柄はちょっと違う気がします。もちろん目先の利益、決算結果にも株価は反応しますが、より長期の利益(配当)が株価に反映されているように感じます。収益が極めて安定しているので10年、20年先の利益も予測し易いからです。コカ・コーラであれば今後10年20年安定したEPS成長率が期待できそうですよね。無論、どんな優良銘柄でも経営者が事業判断を誤るリスクはありますが。

どんな企業の株式であれ、その資産価値は将来配当の割引現在価値です。10年後、20年後、30年後の利益が割り引かれて株価が値付けされています。理論的には・・。

理論的にはそうなのですが、損益が年度によって大きく振れやすい企業は、20年30年後までの収益総額を予測するのは非常に困難なので、事実上30年先の利益を株価に織り込むのは不可能です。景気循環が何年サイクルなのか、あと何年でリセッション入りするのか、そういうマクロ経済動向は誰も予測できません。投資家によって将来利益の予想は様々です。景気循環銘柄の場合、マーケットが予測する将来利益のバラツキが大きすぎて、割引率の高低が株価に与える影響が相対的に小さいと僕は考えています。

コカ・コーラのようなディフェンシブ銘柄は、景気循環の影響を全く受けないことはありませんが、どの景気サイクルにあっても収益は比較的安定しています。生活必需品セクターの企業は、リーマンショックの時S&P500より株価下落は緩やかでした。生活必需品セクターの企業は、景気悪化時でも収益が底堅く、配当を維持できるケースが多いからです。

景気安定銘柄は長期的な利益見通しのバラつきが小さく、その結果20年30年先の利益が理論通り一定の利率で割り引かれて株価が値付けされているように感じます。なので、景気安定銘柄の株価は(長期の利益に対する)割引率の高低の影響を受けやすいだろうと僕は見ています。

ケインズは、人間の心理を考えると長期的な利益に対する割引率は高いと言っています。私はこのケインズの言葉にディフェンシブ株への長期投資妙味を感じています。そしてそれを実践しています。

コカ・コーラやP&Gのような、四半期ベースで見ても収益が安定している企業に対する投資家のリスク認識は低いはずです。だって利益が安定しているんですから。債券の代替とまで言われることがあるくらいキャッシュが安定しているわけですから、投資家は安心して投資できます。その投資家の安心感はリターンを引き下げます。

投資家の安心感が高い=投資家のリスク認識が低い=割引率が低い=株価は割高→期待リターンは低い

↑

これが大原則です。

株式投資のリターンの源泉がリスクである以上、投資家がリスクをあまり感じていない銘柄のリターンは低くなると考えるのが自然です。

であれば、コカ・コーラやP&Gの投資リターンは低いはずです。普通に考えれば、こんなリスクの低い高PERの銘柄を保有し続けて、市場平均を超えるリターンを得られるわけないんです。

普通に考えるとそうなんですが、、実はこれらのつまらないディフェンシブ株には、知られざる追加プレミアムがあるのかもしれません。「我慢強さプレミアム」です。みんなが早く金持ちになりたい!と焦っているなか我慢強く長期保有し続けたね、頑張ったねというご褒美です。

コカ・コーラのようなディフェンシブ銘柄の場合、確かに長期的な利益が予想し易く債券のようにリスクは低いのですが、遠い未来の利益には高い割引率が適用されて、結果として株価は割安なのかもしれません。高PERではありますが、それでも将来の利益が過少に見積もられていて、本当はもっと高いPERで然るべきなのかもしれません。

ジェレミー・シーゲル氏の『株式投資の未来』には大変感銘を受けましたが、それを盲目的に信じて投資をしているつもりはありません。自分なりに考えて、ディフェンシブ株への長期投資が21世紀も高リターンを生むはずだと予想しています。「早く金持ちになりたい」という人間の感情は、半世紀程度じゃ変わらないと思うからです。いや、こういう人間の健全な欲望が消えることは永遠にないと思います。

この予想が間違っている可能性も当然あるでしょうが、自分の投資哲学を信じて投資を続けています。結果がどうなるかはわかりません。

まあ、後は単純に配当が好きだからというのもあって、高配当株に投資している面もありますね。これも結構大きな要素の一つです。好き嫌いって大事な観点ですよね。長期投資だからこそ、好き嫌いという自分の感情を大切にした方がいいと思います。投資法に正しいも間違いもないと思いますので。投資の目的もリスク許容度も投資哲学も人それぞれです。

とまあ、このような考えがあって、僕はとても儲かるとは思えない高PERのコカ・コーラやフィリップモリスにガンガン投資をしている次第です。

最後にケインズの言葉を再掲しておきますね。

人生は短すぎる。人間の性格は短期の結果を熱望し、すぐに金儲けはしるおかしな風潮があり、遠い将来の利益に対する割引率は高利。

ジョン・メイナード・ケインズ

シーゲルも投資家は初物に気前よく払って古株を鼻であしらう生来の傾向があると言ってますよね。我慢強さプレミアムあると思います。

ただ、シーゲルの提案する、PERが市場平均を少し上回る歴史に裏打ちされた企業を選択するという投資法に従うのであれば、KOの今のPER(48.41)は高いかなって思います。PMのPER(22.78)あたりがそれに近いのではないでしょうか。

とは言っても私もシーゲルは参考にしつつも普通にKO買っちゃいます笑

高配当戦略が流行りすぎて、高配当銘柄がなくなったらどうしようとたまに思います・・。笑

投資家の性質が変わらず、高配当戦略が今後も良いリターンを生むことを私も願ってます。

どうもこんばんは。

確かに今ヤフーファイナンスで見ると、KOのPERは48倍もありますね。

調整後利益で見ると少し変わるのでしょうかね。

KOは今年は株価伸びましたね。

まだ再フランチャイズ化の途上ですし、今後の決算をきちんとウォッチしていきたいです。

>高配当戦略が流行りすぎて、高配当銘柄がなくなったらどうしようとたまに思います・・。笑

これ、たまに言われることですよね。

でも私は、これについては心配不要だと思うんです。

なぜかと言えば、記事でも書いた通り人間の欲望や感情は変わらないからです。

バフェット好きさんがおっしゃる通り、投資家の性質は変わらないでしょうね。

金や女を巡る人の欲望、心理は時代普遍的だと思います。

高配当株を始めとしたディフェンシブ銘柄に根気強く投資を続ければ、高い投資リターンは期待できると思います。

時間という資源を差し出せば、その見返りはあるだろうと思います。

でも、それは時間という資源の貴重さを物語っているとも言えます。

どこまで時間(とお金)を犠牲にするか、各投資家の判断次第ですね。

>シーゲルの提案する、PERが市場平均を少し上回る歴史に裏打ちされた企業を選択するという投資法

ちょうどシーゲル氏のこの記載に絡めて記事を書いているところで、タイムリーなコメントに驚きました笑。

PERが市場平均を上回るのに増益率は市場平均を大きく超えた、、これも結局ケインズが言う通り将来の利益を過小に評価しているからだと考えてます。

Hiroさん、こんばんは

長時間かけてお金持ちになりたいと思うのは、金持ちになる条件である「少数派になる」を私のような凡人でも実践できる数少ないチャンスだと思ってます。

自分の周囲で投資の話をすると大抵短期の話しか出てこないので、まだしばらくは我慢プレミアムが貰えそうですし。

hhさん、こんばんは。

ジェフ・ベゾスさんや、マークザッカーバーグさん、孫さんの様な一流起業家は、能力もさることながらモチベーションが非凡だと思います。

「お金持ちになりたい」「自分がいい生活を送りたい」というよりは、「世の中を変えたい、社会を発展させたい」という信念の強さ、志の高さが彼らの行動を促しています。

スマートに賢いというか、頭のネジが外れている感じです。良い意味で狂ってます。

ジョブスなんてまさにそういうタイプの起業家です。

起業家は、一般人と比べて特別に能力が高いというわけではなく野心が強いのだと感じます。

私は、どちらかと言うとほどほど稼いで、後は好きなことしてのんびり生きたいタイプです。

おっしゃる通り、そういう凡人が金持ちになるチャンスを株式市場は与えてくれますよね。

起業家のリスクに比べれば、我慢プレミアムを払うくらい安いもんです。