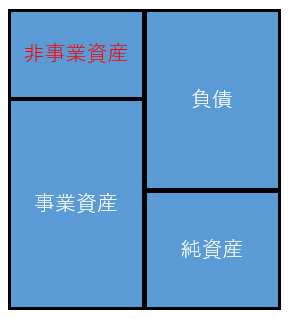

過剰なキャッシュがPBRを押し下げる

PBRとはPrice Book-value Ratioの略で日本語では株価純資産倍率と言います。バランスシート右下の簿価純資産と株式時価総額(=時価純資産)の比率を示した指標です。たとえば簿価純資産が10で株式時価総額が90ならPBRは9倍となります。

持続的な競争力がある優良企業はPBRが高くなりがちです。なぜなら、そういう企業にはバランスシートには表れないブランド力や技術力などの無形資産がたくさんあるからです。バランスシートに計上できない価値であっても株価には織り込まれるのが普通です。つまり、ワイドモートの源泉たる「目に見えない価値」がたくさんある企業はPBRが高くなります。

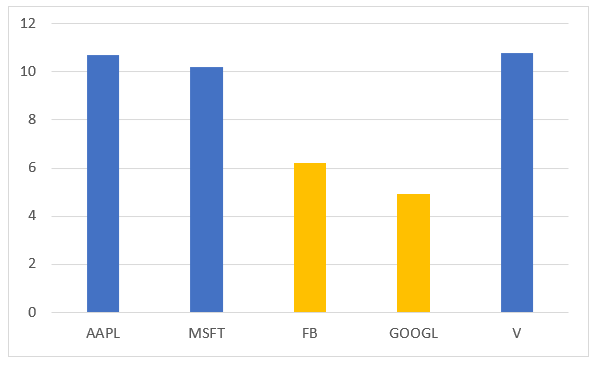

という知識を前提に大手ハイテク企業の現在のPBRを見てみましょう。アップル(AAPL)、マイクロソフト(MSFT)、フェイスブック(FB)、アルファベット(GOOGL)、ビザ(V)を取り上げます。PER80倍を超えるアマゾンはあえて比較対象から外しました。

フェイスブックとアルファベットのPBRが低いですね。アップル、マイクロソフト、ビザの3社が10倍を超える中、この2社は5倍前後と半分程度しかありません。

なぜでしょうか?

フェイスブックやアルファベットは他の3社より無形価値が少ないのでしょうか。フェイスブックは毎日20億人が利用するSNSと、それが収集する莫大な顧客データを持っています。アルファベットの検索アルゴリズムは世界中で利用されていますし、将来の自動運転を支える高度なAI技術も持っています。この2社がの無形資産価値が特に小さいとは思えません。

では、なぜフェイスブックとアルファベットのPBRは低いのか?

その理由は2社とも莫大な現預金を抱えているからです。

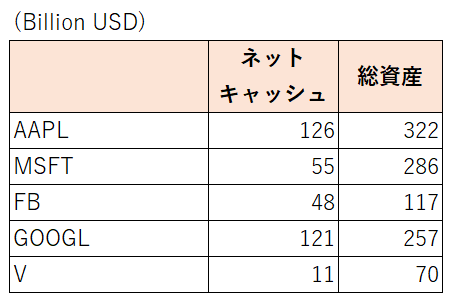

フェイスブックの直近四半期末の現預金残高は480億ドルで総資産の41%を占めます。アルファベットの現預金保有額は1,210億ドルで総資産の47%を占めます。2社とも総資産の半分近くがキャッシュ(短期投資も含む)です。

現預金が多いとPBRは下がります。現預金は簿価=時価、つまりPBR1倍です。あなたが持っている1万円の時価は1万円ですよね、そのままですが。現預金をたくさん持てば持つほど純資産のうちPBR1倍としか評価されない部分の割合が増え、全社のPBRを薄めてしまいます。

5社のネットキャッシュと総資産は以下の通りです。

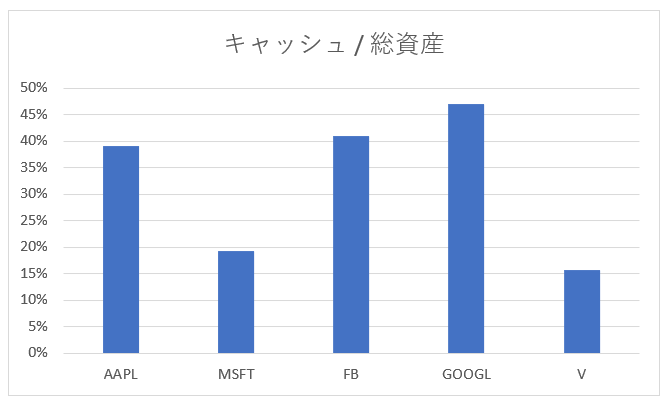

総資産に占めるキャッシュの割合をグラフにしてみます。

フェイスブックとアルファベットのキャッシュ比率が高いことがわかります。これがPBRを相対的に低く抑え込んでいる原因です。

ところで、アップルの現預金比率もかなり高くフェイスブックに迫るほどですね。税制改革後の自社株買いでキャッシュはだいぶ減ったと思っていましたが、まだ1,260億ドルもの莫大なネットキャッシュを抱えています。総資産に占めるキャッシュ比率が4割近くもあるのに、PBRが10倍以上あるのは凄いなと思いました。まあ、最近株価好調だからってのもあるとは思いますが。

現金はマイナスにならないけど、プラスの価値を生むこともない

現金は簿価=時価でPBR1倍でしたね。現金はPBRを下げる悪者みたいに聞こえたかもしれませんが、良い面もあります。それはPBRが1倍を下回ることがないこと。現金はちょうどPBR1倍でそれ以上になることはないけど、それ以下になることもありません。

つまり現金は安全なんです。あなたもリスクを取りたくない資産は現金や預金にしているかと思います。

ただし、現金はPBR2倍とか3倍になることもありません。現金で保留しておく限りPBRは1倍のままです。

この投資ブログを読んでいるあなたはきっと、自分の純資産価値(時価)をこれから増やしていきたいと思っているはず。ならば、過剰な現金保有はリスキーです。現金は安全資産と言われますが、長期的に純資産を増やすという目的においては「安全」とは言い難いです。リスクを取らないとPBRは1倍以上になりません。もちろん、リスクを取ればPBRが1倍未満になることもありますが。