先日、インターブランド社のブランド価値ランキングがウォールストリートジャーナルに掲載されていました。トップ10は以下の通り。

(ウォールストリートジャーナルより)

上からアップル、グーグル(アルファベット)、アマゾン、マイクロソフトと大手ハイテク企業が続きます。コカ・コーラが消費財トップの5位にいます。

世界経済においてITセクターがいかに重要な地位を占めているかよくわかりますね。毎日アップルのiPhoneでグーグルの検索システムを利用しています。仕事でマイクロソフトのエクセルを使わない日はありません。コーラを飲むのは、、年に3回くらいかな・・。

さて、ブランドランキングを紹介しただけではつまらないですね。今日はちょっと新鮮な視点を紹介したいと思いスタバで記事を書いています。お見せしたいのは、上記のブランドランキング上位企業のブランド価値が時価純資産(株式時価総額)のうちどれくらいを占めるかです。

バランスシートの右下を(簿価)純資産と言います。資産と負債の差額です。株価と株数を乗じた金額が株式時価総額ですが、これはバランスシートの(簿価)純資産を時価で表現したものです。優良企業は大抵、簿価純資産よりも時価純資産の方が大きいです。純資産の簿価時価比率をPBRと言います。たとえば簿価純資産が20で時価純資産が100ならPBRは5倍です。優良企業のPBRは1倍より大きいのが普通です。

なぜ株式時価総額(時価純資産)は簿価純資産よりも大きいのでしょうか?

それは、バランスシートでは表現できない無形の価値がたくさんあるからです。たとえば昔からの顧客との強固な繋がり、他社が決して真似できない技術資産、数多くの特許権、仕掛中の開発資産、優秀な従業員、優秀な従業員が離職しない組織風土など。無形の価値は株価には織り込まれていますが(つまり時価純資産には反映されている)、簿価純資産には反映されていません。

そういったバランスシートに表れていない無形資産の一つがブランド価値です。つまり、ブランド価値は時価純資産を構成する一要素ということです。

では、各社の時価純資産のうちブランド価値はどれくらいを占めているのでしょうか。上位5企業(アップル、アルファベット、アマゾン、マイクロソフト、コカ・コーラ)のデータを見てみましょう。簿価純資産は直近決算データ、時価純資産は今日2019年10月22日のデータです。

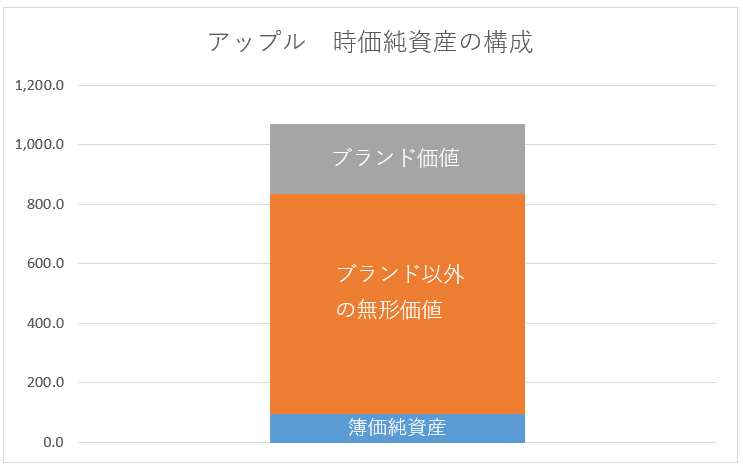

アップル

(単位:Billion USD)

時価純資産:1,068

時価純資産の構成内容

ブランド価値:234.2

ブランド価値以外の無形資産:739.7(差し引きで計算)

簿価純資産:94.5

PBR11.3倍(1,068 / 94.5)

PBRは11倍。株式時価総額は1兆ドルを超えており、簿価純資産94億ドルの11倍もあります。

ブランド価値は2,342億ドルで堂々の一位ですが、時価純資産に占める割合は22%で5分の1強。残りの5分の4はブランド以外の無形価値です。それは何でしょうか。熱狂的なファン、効率的なサプライチェーン、優秀なCEO、色々ありそうですね。

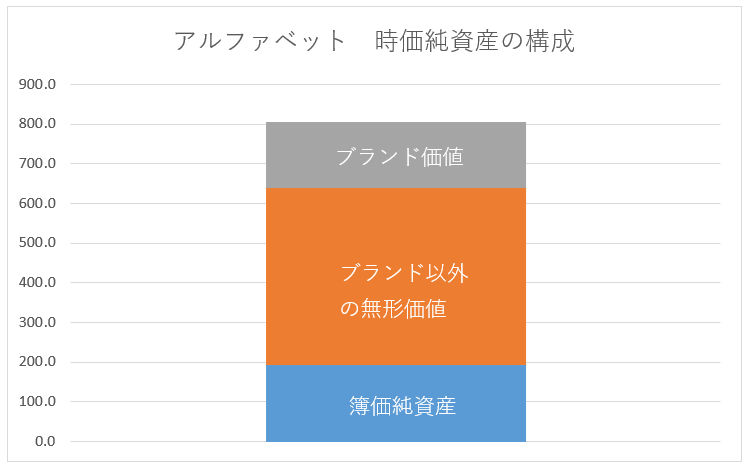

アルファベット

(単位:Billion USD)

時価純資産:805.5

時価純資産の構成内容

ブランド価値:167.7

ブランド価値以外の無形資産:445.6(差し引きで計算)

簿価純資産:192.2

PBR4.2倍(805.5 / 192.2)

PBRは4.2倍。青色の簿価純資産が比較的大きいことがわかりますね。

時価純資産に占めるブランド価値の割合は21%でアップルと同等。ブランド以外のアルファベットとの無形価値には何があるでしょうか。検索アルゴリズムの技術、検索システムにおける圧倒的なシェア、優秀な社員、自由闊達な社風とかかな。色々込みでブランド以外の無形価値は4,456億ドルと計算されます。

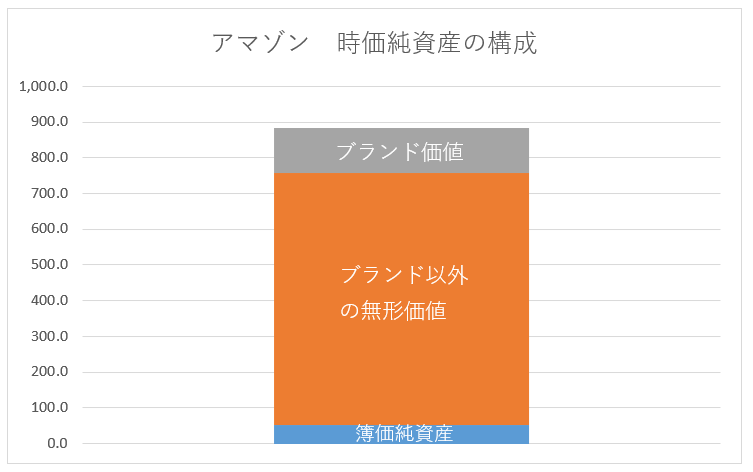

アマゾン

(単位:Billion USD)

時価純資産:883.3

時価純資産の構成内容

ブランド価値:125.3

ブランド価値以外の無形資産:704.9(差し引きで計算)

簿価純資産:53.1

PBR16.6倍(883.3 / 53.1)

さすが高成長高PER銘柄のアマゾン。PBRも16.6倍と高いです。青色の簿価純資産は薄っぺらいですよね。

ブランド価値が時価純資産に占める割合は僅か14%です。8割近くがブランド以外の無形価値です。アマゾンの無形価値は何でしょうか。ジェフ・ベゾス氏のカリスマ的存在感、効率的な配送システム、アマゾンプライムの価値とかでしょうか。

もしジェフ・ベゾス氏が突然引退を表明したらアマゾンの時価総額はどれくらい吹っ飛ぶでしょうか。それがジェフ・ベゾス氏の無形価値を表していると言えます。そう言えば最近。バンク・オブ・ニューヨーク・メロンのチャールズ・シャーフ氏がウェルズファーゴのCEOに就任すると報道があり、ウェルズの株価は3%超上昇しました。優秀なCEOという無形資産価値を感じましたね。

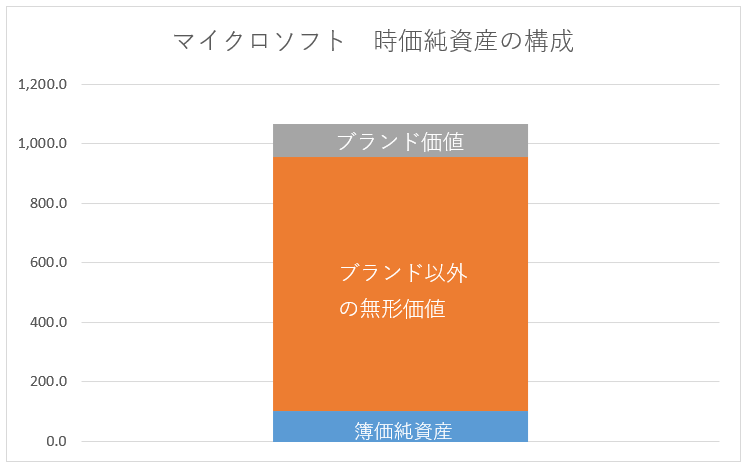

マイクロソフト

(単位:Billion USD)

時価純資産:1,065.2

時価純資産の構成内容

ブランド価値:108.8

ブランド価値以外の無形資産:854.1(差し引きで計算)

簿価純資産:102.3

PBR10.4倍(1065.2 / 102.3)

マイクロソフトと言えばつい最近までNY市場でもっとも時価総額が大きかった企業です。アップルに抜かれた今でも1兆ドルを上回っています。株価は好調ですよね。

しかし、その割にブランド価値は4位でその額は1,088億ドル。時価純資産に占める割合は10%しかありません。

グラフの通りマイクロソフトはブランド以外の無形価値が大きいです。その源泉として、よく言われるのがネットワーク効果です。みんながエクセルを使うから、どうしてもエクセルを使わざるを得ません。他にもっと便利な表計算ソフトがあるかもしれないけど、それを習得しても会社のPCにインストールされているはエクセルです。エクセルができないと経理の仕事はできません。もはや固有名詞化しています。

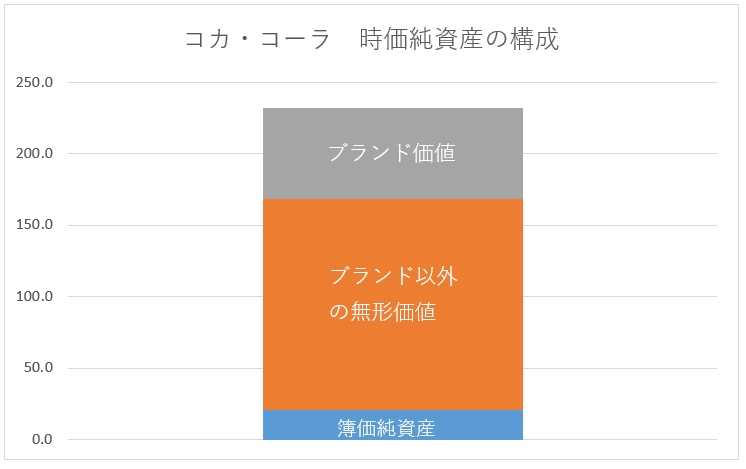

コカ・コーラ

(単位:Billion USD)

時価純資産:231.9

時価純資産の構成内容

ブランド価値:63.4

ブランド価値以外の無形資産:148.2(差し引きで計算)

簿価純資産:20.3

PBR11.4倍(231.9 / 20.3)

ぱっと見でグレーのブランド価値の割合が大きいことがわかりますよね。コカ・コーラのブランド価値は634億ドルで時価純資産に占める割合は27%あります。アップルなどハイテク大手よりも高い割合です。やはりコカ・コーラという企業はブランド力が競争力の源泉と言えそうです。

アップルよりもコカ・コーラの方がブランド力の重要性が高い

私は職業柄何でも数字で確認したくなります。投資に関することは数値で示してくれないと不安です。ブランド価値を数値化するというのは面白いですね。どうやって計算しているのかはわかりませんが、同じ仮定で計算しているでしょうから企業間比較には使えます。

こういうデータを見ると、単にランキングを眺めて終わりがちです。やっぱアップルが1位か~、アマゾンのブランド価値は10兆円以上もあるのか~とか。

それやって楽しむのもいいのですが、私は無形資産の価値と聞くと、それが時価純資産に占める割合はどれくらいなんだろう?って気になります。アップルのブランド価値が1位なのは当然とも言えます。だって同社はNY市場で株式時価総額トップですから。

株式時価総額(時価純資産)のうちどれくらいがブランド価値によってもたらされているのか? こういう比率、割合の視点でデータを見ると新しい気付きがあります。

ハイテク大手は確かにブランド価値の絶対額は巨額ですが、時価純資産に占める割合はそれほど大きくありません。競争力の源泉はブランド以外にあるということです。特に対企業向けのビジネスが多いマイクロソフトで顕著です。企業相手のビジネスでは、ブランド力よりも技術力や製品力が重要なのは感覚的にもわかりますよね。それがしっかり数字に表れています。

対消費者がメインという点でアップルとコカ・コーラは共通です。しかし、時価純資産に占めるブランド価値の割合はコカ・コーラの方が高いです。スマホはブランドだけでなく性能で選ぶ顧客も多いからでしょうか。飲料はブランド力が重要ですね。よくわからんPBブランドのお茶と「綾鷹」、あなたならどっちを選びますか? 飲み比べれば味の違いはわからないかも。それでも10円20円高い「綾鷹」を選びませんか。

ハイテク機器よりも飲料などの消費財の方がビジネスにおけるブランド力の重要性が高いことがわかります。コカ・コーラが色んな所で広告を出しまくっているのも納得ですね。東京オリンピックでも最上クラスのスポンサー(ワールドワイドオリンピックパートナー)の一つになっています。

ブランド力のある企業とは

ブランド力が高い企業は安心して長期保有できます。ふわっとした掴みどころのない要素ですが、だからこそ他社が簡単に真似することはできません。ブランド力の本質は時間だと私は考えています。あなたがどれだけ年を取ってもあなたの父親の年齢を超えることはありません。

ブランド力が高い企業を見極める上でブランド価値ランキングは役に立ちますが、単に絶対額を見るだけでなく、時価純資産(≒無形資産価値)に占める割合はどれくらいかという視点もあります。たまにはそんな見方をするのも面白いですよ。

こんばんはhiroさん。

最近「GAFA 世界を変える4騎士」という本を読んだのですが、そこでもアップルのブランドが一番評価されていました。

GAFAの中で唯一優雅さで経済的堀を築いている企業。

故に栄枯盛衰が激しい企業の中で必ずGAFAも堕ちる時が来るが、唯一アップルだけがその呪縛から解かれるかもしれないと。

ブランドを主観的に評価するのはとても難しいですが、投資の醍醐味ですよね。

株価が低迷している時は、ただのハードウェア企業なのにあんな高価なもの誰も買わないと言われていたのに、

あそこのブランドはやっぱり素晴らしいという声が大きくなっている様子を見ると、切にそう思いました。

単に絶対額を見るだけでなく、時価純資産(≒無形資産価値)に占める割合はどれくらいかという視点

とても参考になりました!

こんばんは。

私も以前読者さんに紹介されてGAFAの本読みましたよ!

面白かったです。アップル株主としては心強い内容でした。

アップルだけでなくアマゾン、マイクロソフト、フェイスブックも50年と100年と永続しそうですが、テクノロジー業界はそんな甘い世界じゃないのでしょうかね。

特にマイクロソフトのソフトウェアが消えるのは個人的には考えられないです。

ブランドって難しいですよね。

どうやって評価しているのか凄く気になります。

M&Aで技術資産や顧客関連資産を評価して(コンサルに委託)連結上で資産計上する時がありますが、その妥当性は眉唾物だなあと思います。

アップルはサービス売上が増えてきましたが、まだiPhoneの売上に依存する構造から脱却はしていません。

ソフトウェアではなくハードウェアで時価総額トップになるなんて凄いです。

「GAFA~」の中でもアップルはコストをかけてでも実店舗を持ったことがブランド力の向上に繋がったとありました。

ハードを売る企業だからできることですね。

ちょっと長めの記事でしたが、読んで頂きありがとうございます。