イギリスの経済学者だったジョン・メイナード・ケインズは、「長期的には我々はみな死んでいる」という言葉を残しています。あなたもどこかで聞いたこと見たことがあるかもしれません。

この言葉、どういう文脈での発言かご存知でしょうか?

なんか何が言いたいのかよく分かんない、趣旨が掴めない言葉だと思いませんか?

実は、この「長期的には我々はみな死んでいる」というケインズの発言はジョークというか皮肉なんです。古典派に対する批判、警鐘でした。そんなケインズのジョークからは投資家としても学ぶべき点があるなあと思ってます。

今日はそんな話をしたいなと思い付き、スタバでPCに向かってカタカタしております。お堅い話をするつもりは全くないんで、よかったらお付き合い下さい。

↑

↑

ケインズの似顔絵らしい。

(ネットで拾ったものです)

経済は長期的に良ければ、それで良いわけじゃない。なぜなら、私たちは長期的にはみんな死ぬのだから。by ケインズ

経済学には古典派と呼ばれる学派があります。元は18世紀にアダム・スミスが提唱したものです。古典派とは経済とは複雑怪奇なものだけど、各人が自分の利害を求めて経済合理的に行動する結果、長期的には経済は安定成長を続けるというものです。最後はうまく帳尻が合うんだという発想です。

アダム・スミスと聞いて思い付く言葉ありませんか??

頑張って中学・高校時代の社会の授業を思い出してみて下さい?(笑)

有名なアレですよ、アレ。

・・・

・・・

・・・

そう、

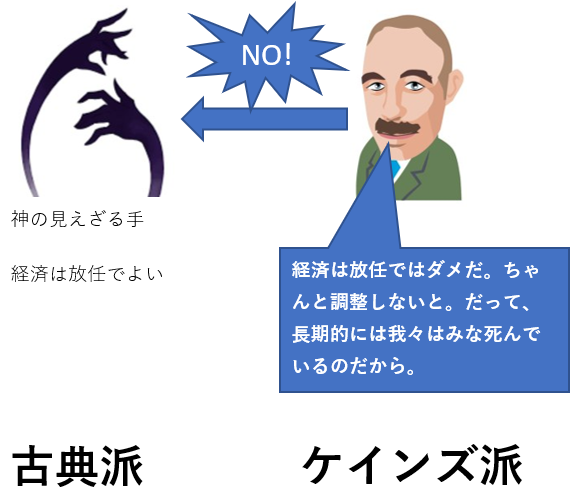

神の見えざる手です。ゴットハンド!

神の見えざる手によって市場は合理的になる。たとえ金融が麻痺して不況になったとしても放置でいいんだ。ほったらかしておいても、神の見えざる手によって自動的に景気は調整されていくんだ、という発想です。

これ(古典派の考え)に対してケインズはこうジョークを飛ばしました。

「いやいやいや古典派の皆さん、そうは言いますけど、長期的には我々はみな死んでますよww。長期的に良いだけじゃダメでしょ。短期も大事でしょ。」

ケインズは神の見えざる手に否定的なわけではありません。人々が自分の利益を最大化させるために行動する結果、長期的には経済はうまく回るという発想にはケインズも同意しています。でも、それじゃダメでしょというのがケインズの立場です。

ケインズは、「今も大事でしょ。我々が生きている今この瞬間を幸せに生きることが大切じゃないのか。長期的にはうまく調整されるからって、一時的な大きな不利益を許容してはいけない。短期的な経済の安定も大切なんだ。」と主張しました。

これをケインズ派と言います。

神の見えざる手に経済運営を任せるべきではないとケインズは言います。政府、中央銀行が積極的に経済に介入して、短期的な恐慌をなるべく防ぐべきだと。

今の現実の経済運営はケインズ派ですよね。FRBは政策金利を上げ下げして、景気を過熱し過ぎず冷やし過ぎもしないうまい具合に調整しようとしています。不況時には、政府は財政支出を積極的に行って需要を創出しようとします。(トランプ大統領は好景気な今のタイミングで財政支出を増やす方針ですが・・)。

中央銀行の金融政策は経済成長には寄与できないと言われます。あくまでも経済の調整が金融政策の目的です。でも、その調整こそがとっても大切なんです。長期的には成長するからって、短期的に暴れ馬みたくグワングワン好況不況が目まぐるしく変わるのはみんな嫌です。100年後の経済はきっと豊かだから、今後70年は貧しくても我慢してねって言われるのも嫌です。100年後の人はいいですけど、これから70年間生きる人は嫌ですよね。

長期的な経済成長・生活水準の向上を目指すと同時に、短期的な経済安定運営も目指す。両者のバランスを取ることが大切だと言うのがケインズの主張であり、その思想は現代にも引き継がれています。

なぜ短期的な安定も大切かと言えば、「長期的には我々はみな死んでいる」からです。100年後にはもうこの世にいないのに、そんな100年後のことばかり考えても仕方ないだろ。今を幸せに生きよう。それを実現させるのが経済学者の役割だというわけです。もちろん、100年後の次世代の利益を考慮することも大切であることは言うまでもありませんが。

投資家もみな長期的には死んでいる。長期投資も大事だけど、今を楽しむことも大切にしたい。

このケインズ派の考えは長期投資家としても考えさせられるものです。

長期投資家は(私も含め)よく、「長期的な利益を考えてるから短期的な損益は気にしない」と言います。確かにその発想は間違いじゃないです。短期的な株価変動なんてマーケットの気まぐれによるものですから、そんなのに日々一喜一憂していたら心が保ちません。

でもだからって、本当に長期的な利益ばかり意識していていいのでしょうか?

私もあなたも長期的には死んでいるというのに・・。

人生なんていつプツンと急に終わるかわからないのに・・。

長期的な利益と短期的な利益(今の幸福)のバランスを取りながら、落としどころを見つけることが大切なのかなって思います。。投資の目的は人それぞれだし、投資観も人生観も人それぞれです。だから絶対の答えはありませんが。

私は自分なりに落としどころを見つけたつもりです。それが高配当株投資です。長期的な利益をまあまあ意識しつつ、今の利益(今すぐに貰える配当)も重視しています。

ぶっちゃけ、投資期間30年~50年程度で、配当再投資戦略がS&P500平均を大きく超えるという強い自信はありません。優良企業の株を買い続けることが長期投資の最重要ポイントだとは思っています。なぜなら、企業が稼いだ利益が唯一株主の利益だからです。ただ、だからって高配当株を買う理由にはなりません。「高配当企業=優良企業」という式は成り立ちません。

配当利回りが高い銘柄は成熟優良企業が多いですが、バリュエーション(PERなど)も高めです。成長力の割に株価は高めの銘柄が多いです。コカ・コーラとかその典型。そんな高配当株ばかりに長期投資して卓越したリターンを得ることができるのか、自信がないまま投資を続けています。

でも、僕は自分の投資方針に納得しています。万人に勧めるつもりは全くありませんが、私は今の投資方針(高配当株投資)を今後も続けるつもりです。揺るぎはありません。

今年、来年に配当が欲しいんです。今すぐ金が欲しいんです。配当という不労所得を貰うのが快感なんです。

運用額も2000万円を超えてきました。利回り3%とすれば配当だけで60万円です。実際には私のポートフォリオの平均利回りは4%近いので、年間80万円近い配当になります。都内一人暮らしの家賃を賄えます。地方で節約生活すれば、下手すりゃ配当だけで生活できるかも。

今後の増配、追加投資を加味すれば遠からず年間配当は100万円を超えると思います。200万円も夢ではありません。十分です。それだけのインカムゲインをもらいながら、あれやこれや考えブログをやりながら楽しく投資ができればそれで十分です。

最終的に自分のポートフォリオのリターンがどうなるかは知りません(当たり前ですが)。頑張ってS&P500平均を超えたいですが、こんな配当利回りにこだわり過ぎた投資方法のまま、簡単に超えられる壁ではないと思ってます。投資はそんなに甘いもんじゃないとわかってます。

「長期的な投資利益を最大化するには、配当利回りを投資判断の軸にすべきではない」と僕は考えています。配当利回りは一つの判断材料に過ぎません。にもかかわらず、配当利回りをこれほど重視しているのは「私は長期的には死んでいる」という人生の有限性を意識しているからです。

運よく生きている今この瞬間を明るく楽しく健康に過ごしたい。そのために、今のキャッシュインフローを多くしたいという思いがあります。ま、だからって配当を引き出して使っているわけでもないですけどね(笑)。まあ、、気持ちの問題なところもあります。

人生時間軸を自在に切り取り自分の満足と折り合いをつけるのが下手だと……結局は何か足らずに幸せに感じなくなるのが人間なんでしょう。

自分の有限な時間を自由に遣うのと同時に、他人の時間も大事にする……そうすると、ある程度豊かな社会になる気がします。

自分にとって短期的な今は、他人の長期的な積み上げて来た時間の今でもあるし……

自分の短期的収益は、他人の長期的収益の一部と等しいはずですよね

だから皆で社会を良くする気遣いを忘れない投資生活が大多数のwin winになる気がします。

働くということは、他人の時間を有意義なものにする、他人の時間を大事にすることと同義だと思います。

それは素晴らしいことですが、でも自分の時間も大切にしたいです。

働くことは生きがいになるし、楽しいことでもありますけど、うまく自分の自由な時間との折り合いをつけていきたいです。

私は、そこの折り合いがうまく付けれてないというのが悩みです。

立場的に実務レベルのトップだから(管理職ではない)というのもありますが、かなり遅くまで働いていることが多いです。

でも、自分の価値観としてはそこまで働きたくないという気持ちもあります。一方で、数字を扱う経理の仕事が楽しいのも事実です。

自分がどういう生き方をしたいのか、まだよく分かっていないのが正直なところです。

取り敢えず忙しく仕事していると、そのようなことを考える暇もなくて楽な面もあります。

あと、やっぱりブログは楽しいです。

文章を書くのが楽しいというか、直接読者さんにアプローチして反応を頂けるのが楽しいです。

私も投資はwin-winだと思います。

我慢強くリスク資本を提供し続けるというのは、間違いなく社会的価値です。実感が薄いだけで。