株価のバリュエーションを判断する指標の一つに配当利回りがあります。

配当利回り=DPS / 株価

(※DPS=1株当たり配当)

配当利回り2%の株に100万円投資すれば、年間配当は2万円(税前)です。

配当利回りに着目した投資法に「ダウの犬戦略」というものがあります。年末時点でのNYダウ30銘柄のうち、配当利回り上位10銘柄に投資するというものです。

機械的で単純な投資法ですが、結構成績は良いんですよ~。

以下は2001年から2017年までの「ダウの犬」とNYダウのリターンの比較表です。

| ダウの犬 | NYダウ | 判定 | |

| 2001年 | -5% | -5% | 引き分け |

| 2002年 | -11% | -15% | 勝ち |

| 2003年 | 33% | 28% | 勝ち |

| 2004年 | 7% | 5% | 勝ち |

| 2005年 | -5% | 2% | 負け |

| 2006年 | 32% | 19% | 勝ち |

| 2007年 | 2% | 9% | 負け |

| 2008年 | -39% | -32% | 負け |

| 2009年 | 18% | 23% | 負け |

| 2010年 | 21% | 14% | 勝ち |

| 2011年 | 15% | 8% | 勝ち |

| 2012年 | 10% | 10% | 引き分け |

| 2013年 | 35% | 30% | 勝ち |

| 2014年 | 11% | 10% | 勝ち |

| 2015年 | 3% | 0% | 勝ち |

| 2016年 | 17% | 14% | 勝ち |

| 2017年 | 23% | 28% | 負け |

↑

どうでしょうか、悪くはない成績です。ダウに対して10勝4敗2引分です。

「ダウの犬」がNYダウをアウトパフォームする傾向にあるのは、配当利回りが高まっている銘柄は相対的に割安になっている可能性があるからです。

確かに、配当利回りが過去平均より高まっていれば、それは株価が割安になっていることを示唆する一つのシグナルになります。しかし、配当利回りで株価の割安割高を判断するのは、極力避けた方が賢明です。ダウの犬戦略は結果論としては有効な投資法と言えますが、あまり理論的ではありません。

どんな指標であれ、それ単独で株のバリュエーションを測れるほど株式市場は単純な世界ではありませんが、特に配当利回りは、株のバリュエーションを判断する指標としてはあまり有効ではありません。米国銘柄分析コーナーで、「バリュエーション指標」として配当利回りを掲載していますが、参考程度にして欲しいです。

私は投資判断をするとき常に配当利回りをチェックしていますが、それで株価が安いかどうかを判断することはあまりありません。単に「ああ、この銘柄に〇〇万円投資したら〇万円くらいの配当が期待できるんだな~」と思ってるだけです。それ以上でもそれ以下でもない感じです。私はインカム好きなので配当利回りをかなり重視しているだけです。

株のバリュエーションを判断する上では、配当利回りよりも株式益回り(つまりPER)を見た方がいいです。益回り(PER)もそれ単独で株価の妥当性を判断できるわけではありませんが、配当利回りよりも優秀で使える指標です。

配当利回りは企業の株主還元方針(配当性向)次第でいくらでも変えられる。

なぜ、配当利回りの高低で株価の割高割安を判断しない方がいいのか?

一言で言えば、配当利回りなんて企業の株主還元方針次第でどうにでもなるからです。株主還元方針とは、より具体的に言えば配当性向(配当 / 純利益)を何%にするかということです。

利益が少なくても、極論ですが配当性向100%になるまで配当を出せば(つまり利益の全額を配当に回す)、配当利回りは高くなり得ます。逆に、高収益な企業であっても将来の投資のために配当性向を低く抑えていれば、配当利回りは低くなります。

利益成長がしょぼいのに、頑張って配当をひねり出して高い利回りを維持している銘柄を割安と判断してよいでしょうか?

ガンガン利益成長しているのに、配当性向が低いがために低い利回りになっている銘柄を割高と判断してよいでしょうか?

NOですよね。

具体的な銘柄を考えてみましょう。

せっかくだから、NYダウ構成銘柄から選びたいですね~。

そうだな~、高利回り代表としてコカ・コーラ(KO)を、低利回り代表としてアップル(AAPL)に登場してもらいましょう。

コカ・コーラ:配当利回りは高いが、割安とは言い難い。

先手、コカ・コーラ。

2018年ダウの犬銘柄です。

コカ・コーラの現在(2018年9月25日)の配当利回りは3.4%あります。S&P500平均の配当利回り1.7%の2倍もあって高配当です。

配当利回りが市場平均の2倍もあるからってコカ・コーラ株は割安と言えるのでしょうか?

答えはNOです。

コカ・コーラの配当利回りが3.4%もあるのは、単に配当性向が高くなっているからです。現在の配当性向は75%あります。これは一般的に言って高いです。100円の純利益のうち75円を配当に回しているということです。

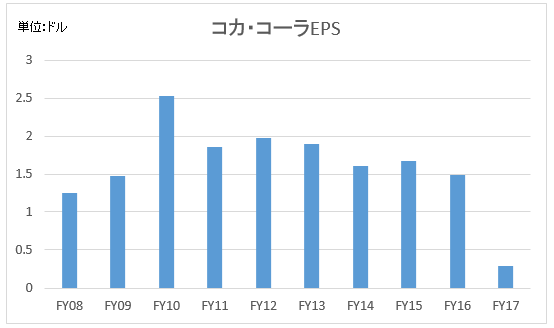

コカ・コーラは連続増配55年の配当王ですが、ここ10年の利益成長は緩慢です。

↑

ご覧の通り、EPSは成長していません。なおFY17に急落しているのは税制改革に伴う一時コストの影響で、実態としてはFY16並です。

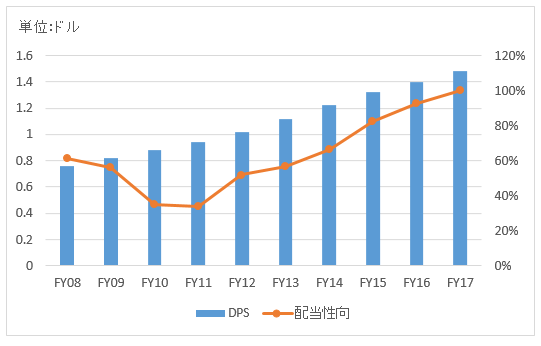

にもかかわらず、DPSは過去10年で年率+8%も成長しています。利益は増えていないのに配当を増やしているということは、配当性向が高まっているということを意味しています。

以下はコカ・コーラのDPS(一株当たり配当)と配当性向の推移です。

↑

↑

確かに毎年配当は伸びていますが、配当性向も高まっていますよね。なお、FY17の配当性向が100%になっているのは、税制改革に伴う一時コストで純利益が過少になっているためです(普通に計算すると200%を超えるので、便宜上100%にしています)。

つまり、コカ・コーラは利益成長は緩やかだけど、雑巾をギューギューと絞るように頑張って、何とか配当という水滴をたらしている状態です。

コカ・コーラの配当利回りは市場平均の2倍近くありますが、割安とは言えません。

コカ・コーラの予想PERは約20倍です。株式益回りは5%ほど。

S&P500の予想PERは18倍弱ですから、PERだけで見るとコカ・コーラは割高です。これだけ利益成長が緩やかなことを考慮すれば、なおさら割高に見えます。

このように、いくら配当利回りが高まっていても、その配当の源泉たる利益が伸びていないことが往々にしてあります。配当の根拠たる利益がきちんと伸びているかチェックすべきです。利益をベースにバリュエーションを算定したPER、株式益回りをチェックした方が良いです。

配当性向を高めて配当をひねり出している企業は、今は確かに高配当かもしれませんが、将来の増配幅が小さくなるリスクがあります。長期投資家は今の配当だけじゃなく、将来の増配までイメージして銘柄選別した方がよいです。

アップル:配当利回りは低いけど、割高感はなし

次にアップル。

アップルは2018年ダウの犬銘柄には選ばれていません。

アップルの現在の配当利回りは1.3%とS&P500平均を下回ります。

でもだからって、アップル株が割高というわけではありません。

コカ・コーラの例と同じように考えてみましょう。

アップルの配当利回りが低いのは、配当性向が低いからです。現在の配当性向は25%。コカ・コーラの真逆ですね。アップルは決算好調で好業績をたたき出していますが、その利益のうち配当に回しているのは25%に留まります。

じゃあ、残りの75%は何に使っているかと言えば、主に自社株買いです。設備投資、内部留保もありますが、自社株の買い戻し金額がめちゃくちゃ多いです。自社株買いも株主還元の一つですが、配当利回りには自社株買いの影響は反映されません。

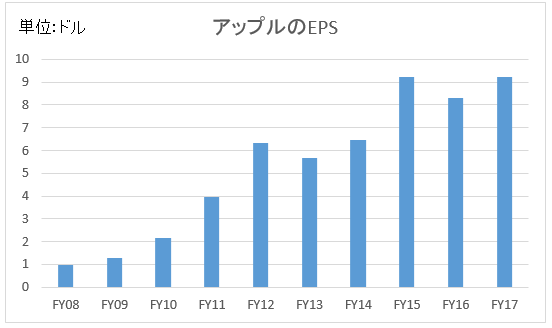

アップルの利益成長はコカ・コーラのそれとは比べ物になりません。以下、アップルのEPS(一株当たり利益)の推移です。

↑

↑

ここ3年はiPhoneの販売数量鈍化で利益は横ばいになっていますが、過去10年では大きく成長していることがわかります。

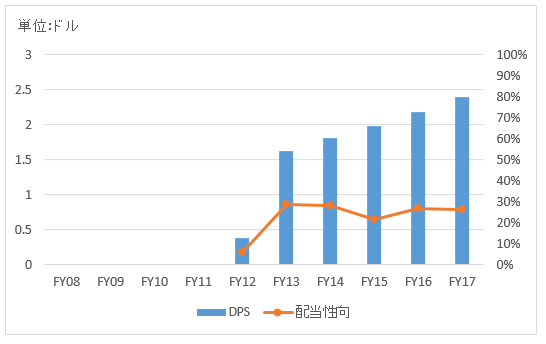

配当は2012年度から再開しており、順調に増配を続けています。しかし、配当性向が30%を超えたことはありません。以下はアップルのDPS(一株当たり配当)と配当性向の推移です。

アップルは余裕しゃくしゃくで配当を出しています。利益の25%しか配当に回してないんだから、たとえ今後利益が伸びなくても当面は問題なく増配できるでしょう。

アップルのように、低い配当性向という財務方針を選択しているが故に、配当利回りが下がっているケースがあります。このような銘柄を配当利回りの低さから割高と判断するのは適切ではありません。

やはり、利益をベースに株式益回り(PER)で考えるのが良いです。

アップルの現在の予想PERは16倍で、株式益回りは6.3%です。

PERだけで見れば、S&P500平均より割安です。

アップルのPERが低い(つまり、利益の割に株価が割安)にもかかわらず、配当利回りが低いのは単に配当性向が低いからに過ぎません。利益の25%しか配当には回さないという方針をティム・クックCEOが採用し、それを株主が認めているからです(配当は株主総会決議事項)。

配当利回りは参考程度に。PER(株式益回り)を重視した方が良い。

コカ・コーラとアップルの例から分かる通り、配当利回りの高低から株のバリュエーションを判断しようとすると、判断を誤ります。

利益は企業の実力を示しますが、配当は企業の実力を(短期的には)示さないです。なぜなら、配当性向を高めれば、無理矢理にでも配当を増やすことができるからです。利益があまり出ていなくても、最悪借金して配当を出せば配当利回りは高く算出されます。

配当性向が高まることは別に悪いことではありませんが、利益成長なき配当成長には警戒した方がいいです。

バリュエーション判断では、配当利回りよりも株式益回り(PERの逆数)を見た方がよいです。私はどちらもチェックしています。

金融の教科書でも実務家が書いた本でも、何の疑いもなく配当割引モデルが、株価を決める根拠と定義してますけど、あんなのどう考えてもおかしいですよね。株式を単なる金融商品としか見ていない人の浅はかな考え方だと思いますね。

株式はビジネスの分割所有権であり、ビジネスそのものを買うと考えるなら、利益を基にした、残余利益モデルの方が何倍も妥当な考え方だと思います。

ご意見ありがとうございます。

>株式を単なる金融商品としか見ていない人の浅はかな考え方だと思いますね。

そこは大切な観点ですね。

株式に投資する=ビジネスと人(経営者、従業員)に投資するということですからね。

私は配当割引モデル自体は今は納得しています。

昔は「利益を割り引くべきだと、配当は利益の一部でしかないはずだ。」と思ってましたが、よく考えれば利益はいずれは配当で還元されます。

株式がもたらすキャッシュフローとは配当でしかないな、という結論に至りました。

ただ配当は会社の還元方針に依存するので、考えるときは利益ベースにならざるを得ないところがあるな~と思っています。