みずほ証券の菊池正敏チーフストラテジストは「(日本は)産業構造が大きく変わらず、米IT大手「GAFA」のように少ない投下資本で巨額の利益を上げる企業が育っていない」と指摘する

日本経済新聞より

現代のIT大手は少ない投下資本で利益を成長させてきました。伝統的な製造業よりもビジネスの効率性が高い。

ユニコーン(時価総額10億ドル以上の非上場企業)が増えているのも、ここにその理由の一端があると私は思っています。つまり、証券市場で大量の資本を調達しなくても、事業を成長させることができるということ。IT関連は資本を使わずとも、ビジネスにレバレッジを掛けやすいです。

そういったビジネスの特徴は財務諸表に数字として表れています。GAFAの利益率は他の米国企業よりも高いです。GAFAとはグーグル(アルファベット)、アマゾン、フェイスブック、アップルのことです。

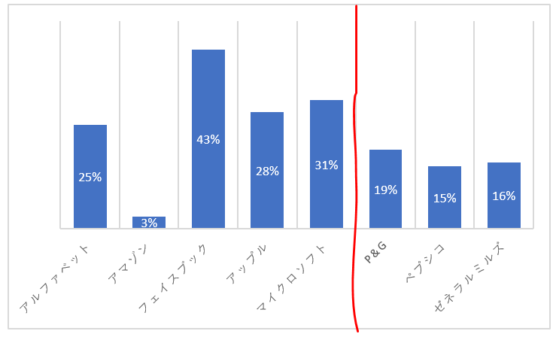

以下はGAFAと適当にピックした企業の過去5年平均の営業利益率です。

赤線より左がGAFA+マイクロソフトです。回転率勝負のアマゾンの売上高営業利益率は低いですが、後の4社は軒並み25%~40%ほどあります。フェイスブックにいたっては43%と飛びぬけています。

一方で赤線の右側が消費財メーカーです。どれもブランド力のある優良企業ですが、営業利益率は20%未満でGAFAに比べると劣ります。

なぜGAFAの売上高利益率はべらぼうに高いのか。それは日経の記事にある通り「少ない投下資本で利益を上げる」ことができるからです。投下資本とは抽象的な言葉ですが、より具体的に言えば生産設備や工場、土地などが典型例です。無形資産(特許など)を買うこともあるし、M&Aで企業丸ごと買うこともあります。

こういった資本投資は減価償却を通じて徐々にPLで費用化されます。100億円投資したら、それが即時にすべて費用化されるわけではありません。5年~30年かけてゆっくりと費用処理され、利益を押し下げます。

事業継続のために一定の資本投資はやむを得ないものですが、当然それは利益を押し下げることになります。投資というとポジティブに聞こえますが、「投資=将来のコスト」です。GAFAは伝統的な製造業のような大規模な資本投資が不要なため、設備などの償却費用も少なく利益率が高くなります。

資本投資が不要な代わりに、優秀な人材が必要。確かに、高い報酬で有能な人材を雇用しないと、変化の激しいITビジネスで戦っていくことは難しいです。フェイスブックの従業員の平均年収は20万ドルだそうです。こういった高額な人件費が利益を圧迫するかと言われれば、意外にそうでもないです。なぜなら、レバレッジを掛けやすいIT系のビジネスでは、超優秀な社員が少数いればそれでビジネスが成り立つからです。そういった選ばれた一部の社員に高給を払うだけでよく、企業規模から見て従業員数はそれほど多くありません。

そんなわけで、GAFAは構造的に高利益率で荒稼ぎしています。株式投資の良いところは、そんなGAFAにもクリック一つで投資できることです。労働者として入社にするのはかなり難しいですが、株主には誰でもなれます。お金と知識さえあれば。

そんだけ凄い企業ならGAFAに投資すれば儲かるのか!?

って思いたくなりますが、世の中そんなに甘くないです。

今のべらぼうに高いマージンを前提に株価が値付けされているからです。フェイスブックの予想PERは約20倍です。高いEPS成長を考えれば株価は割安にも見えます。しかし、その20倍というPERは、40%を超えるとてつもなく高い営業利益率が前提です。

何が言いたいかと言うと、GAFAの利益率は凄まじく高いのは事実だけど、その実力はすでに株価に織り込まれているということです。

GAFAの成長で莫大な富を築いたのは創業者と初期の投資家(ベンチャーキャピタルなど)、あと経営陣だけです。そういうもんです。これだけ時価総額が大きくなってから参入する我々個人投資家が、他の銘柄よりも明らかに高い株主リターンをGAFAから得るのは難しいです。

GAFAの営業利益率がペプシコの2倍あるからって、その株主リターンがペプシコ株の2倍になるなんてことはありません。なぜなら、繰り返しですが、GAFAの高い利益率はすでに株価に織り込まれているからです。

今の実力が株価に反映されているのは、別にGAFAだけの話ではありません。どの銘柄も同じです。利益率の絶対値が高いかどうかではなく、現在の期待を実績がどれくらい上回るかが、株主リターンを左右します。

株式の長期的なリターンは増益率そのものではなく、実際の増益率と投資家の期待との格差で決まる

『株式投資の未来』

ジェレミー・シーゲル氏は『株式投資の未来』の中でこのように言ってますが、ここの「増益率」は「利益率」と置き換えることもできます。