株式投資は預金とは違います。損することも普通にあります。最悪価値はゼロになります。まあ、ゼロで済むところが良い点でもあります(株主有限責任の原則)。100万円投資して200万円損することはありません。レバレッジを掛けている場合は別ですけどね。

株式が価値ゼロ円の紙クズになるのは、企業が倒産した時です。

あなたはリスクを承知で株式投資をしているとは思いますが、持株が紙クズになるのは当然避けたいですよね。大型優良株が倒産することはほぼないでしょうが、確証は持てません。

売上高10兆円超で従業員数2万人超のエンロンという企業は、2001年に負債5兆円を残したまま経営破綻しました。まあ大粉飾をしていたので、一般的な倒産のケースとは言えませんが。

倒産してしまう企業を事前に見分けることなんてできるのでしょうか?

「絶対にこの会社は倒産するぞ!」なんてことは事前にはわかりません。なぜなら、どれだけ赤字を垂れ流している企業でも銀行が資金さえ繋げば生き延びることができるからです。

ただ、ヤバい臭いのする会社は明らかにわかります。会計の専門知識なんて不要です。財務3表(損益計算書、貸借対照表、キャッシュフロー計算書)の主要科目を見るだけで大丈夫です。

具体的に見てみましょう。

今日(2018年10月15日)、米国の小売り大手シアーズ・ホールディングス(SHLD)が連邦破産法11条の適用を申請しました。日本で言うところの民事再生法の申請で今後の経営再建を目指します。負債総額は100億ドルを超えます。

経営破綻したシアーズの過去の財務データを覗いてみます。なんだか司法解剖のようで申し訳ない感じはしますが、解剖結果からしっかり学んで、これからの投資判断に活かしていければと思います。

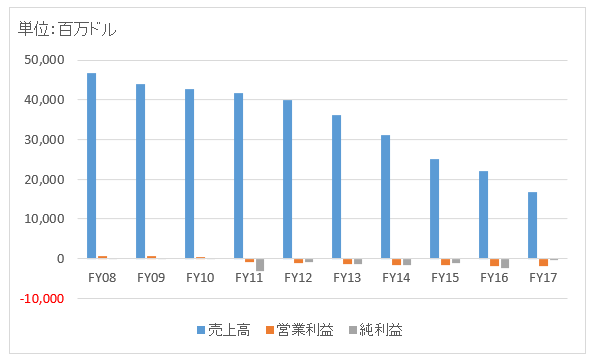

先ずは損益計算書。

売上高は右肩下がりです。ちょっと見えづらいですが、営業利益、純利益はともにFY11以降ずっとマイナスです。

どうでしょうか。普段幣ブログの「米国株銘柄分析」で紹介している企業のPLとはだいぶ様子が違いますよね?

「なんかヤバそうな会社だな。ちょっと長期保有する気にはなれないな・・。」

と思いませんか?

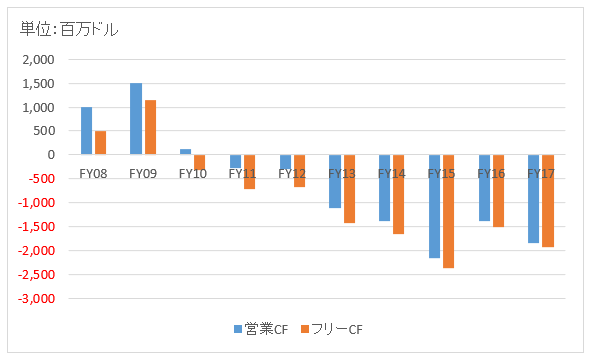

では次、キャッシュフロー計算書です。

一目瞭然ですね。営業CFはFY11から、フリーCFはFY10からずーっとマイナスです。損益計算書は粉飾する余地がありますが、キャッシュフローはほぼ粉飾不可能です。真実をありのままに映し出してくれるのがキャッシュフロー計算書です。エンロンの粉飾はキャッシュフローで見極められなかったのか、と気になるところです。

損益計算書を見て感じた「なんか怪しいな~」という印象がより一層強くなりますよね。

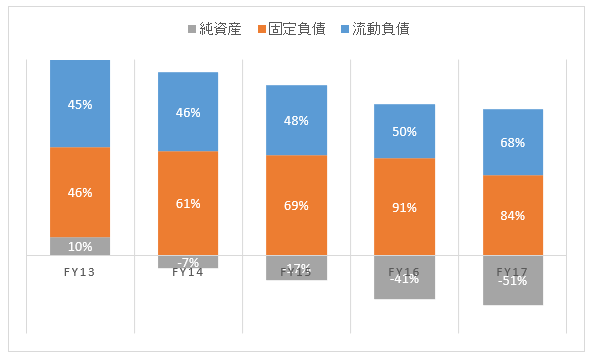

最後にバランスシートです。直近5年間の負債純資産の部(BSの右側だけ)をお見せします。

FY14からグレーの純資産が下にはみ出しています。これは債務超過を意味しています。資産よりも負債の方が多い状態です。

なぜ、債務超過になっているのか?

それは単純な話で利益がマイナスだからです。赤字金額相当が毎年純資産から削られていきます。FY13まではなんとか純資産プラスを保っていましたが、FY14についに力尽きました。

債務超過=即倒産というわけではありません。資金繰りさえ回っていれば会社は死にません。現にFY14に債務超過に陥ってから、倒産した今日まで5年近くも耐えてきました。が、このような業績悪化に起因する債務超過は倒産の危機を暗示しているので注意が必要です。

フィリップモリス(PM)やマクドナルド(MCD)のように、株主還元をガンガン行うことで債務超過になっているのとは訳が違います。ちなみに、シアーズは少なくとも過去5年は1円も配当を払っていません。ましてや自社株買いなんてしてるわけもなく。

シンプルに考えよう!

企業の利益が株主利益の源泉です。赤字を垂れ流して、営業CFも継続してマイナスの企業の株は、どれだけ割安な株価で買ったとしても、投資家を儲けさせてくれません。つまり実際には割安でもなんでもない可能性が高いということです。

ターンアラウンドを期待して、このような危機的状況にある会社に投資するという判断もあるとは思います。高いリスクに見合ったハイリターンが得られる可能性はゼロではありません。

が、長期投資の王道とは外れます。多少PERが高くてもしっかりキャッシュを稼いでいる優良企業の株をがっちりホールドした方が、長期では利益に繋がります。なぜなら、企業の利益があってこその株主リターンだからです。

どうでしょうか?

バイ&ホールドするのが危険な企業、長期投資には向きそうにない企業を見抜くのに会計の専門知識って必要でしょうか?

要らないですよ(あるに越したことはないけれど)。

シンプルに最低限の財務データをウォッチするだけで十分です。売上高、粗利益(率)、営業利益(率)、純利益(率)、営業キャッシュフロー、純資産、まずはこれくらいを時系列に並べて見ればそれで十分網に引っ掛けることができます。

長期投資に向いている優良企業をスクリーニングする時も、特に専門的な会計知識は要らないです。同じように上記項目を見るので先ずは十分です。

There seems to be some perverse human characteristic that likes to make easy things difficult.

どうも人間というものはひねくれものなのか、簡単なことを難しくしたがる傾向がある。

ウォーレン・バフェット

シンプルに考えましょう!

長期投資はシンプル思考が一番大切だと思います。