借金は悪、危険なものと一般的には思われています。

しかし、うまく借金を活用することで財産形成が早まり、その結果豊かな人生を送ることもできます。特に安定キャッシュフローによって銀行等からの信用が高いサラリーパーソンは、賢く借金を活用することで資本主義ゲームをより効率的に進めることができます。

借金には「良い借金」と「悪い借金」があります。「悪い借金」を避けて、「良い借金」だけに絞って自身の信用をお金に変えていくことが重要になります。

では、「良い借金」とは何なのか。二つの判断ポイントがあります。

①買値より高く売れる資産を買うこと

②資産の期待利回りより十分低い金利で借りること

「資産」を買う

遊ぶためのお金を借金で賄うのは「悪い借金」の典型です。パチンコなどギャンブルはもちろんのこと、結婚式のためにローン(通称ブライダルローン)を組むのもここに該当します。

結婚式は思い出という無形資産になるからいいの!という屁理屈は受け入れません。会計士なもので、資産性の査定には厳しいですよ(笑)。経済的な観点で資産として認められないと無限定適正意見は出せません。

資産とは「あなたのポケットにお金を入れてくれるもの」です。定期的なキャッシュインがなくとも、買値より高い値段で売れると見込めるものは資産と言えます。具体的には賃貸不動産や株式、債券、ビジネスなどです。

住宅や車なども資産と言えますが、これらは消費財であり買値より高く売却できることは通常はありません。消費財購入のための借金はなるべく避けた方がいいと思います。

車などリセールバリューがあればまだ良いですが、リセールバリューがない消費財の購入に借金を充てるのは避けた方がいいです。これでは資産の定義に全く該当しませんから。

十分に低い金利で借りる

リターンが期待できる資産を買うとしても、その期待利回りよりも金利が高ければ「良い借金」とは言えません。

また、金利が資産の期待運用利回りより低いとしても、それがちょっと低いくらいでは合格とは言えません。

X > Yであることは最低限クリアすべき条件。

できればYはXの2分の1未満に抑えたいところです。

X/2 >Y だと合格かなと思います。私の勝手な基準ですけどね。

たとえば、期待利回り7%の株式を買うために借金するなら、その金利は7%の2分の1つまり3.5%未満には抑えたいところです。欲を言えば3%未満がいいですかね。2%台なら借金して株を買うのはありだと感じます。

金利7%以上は論外として、4%~7%のレンジでも借金して株を買うのは避けた方が賢明です。株の期待利回りより低い金利なんだからいいじゃん、と思われるかもしれません。

それは違います。

株の利回りはあくまで「期待」利回りです。一方で、借金の利回りは「確定」利回りです。株は儲かるかどうかわからないけど、借金の利息は100%請求書が来ます。何かの手違いで利息が免除されることはありません。

そのリスクの違いを金利に反映させた方がいいです。

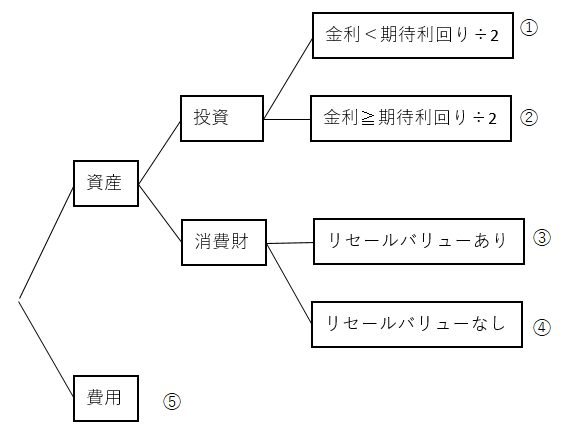

まとめのディシジョンツリー

以上の判断フローをツリーにしてみました。

①良い借金

②推奨しない。金利>期待利回りなら論外

③推奨しない

④論外(悪い借金)

⑤論外(悪い借金)

④と⑤は避けるべきです。この類の借金を繰り返す人は、資本主義ゲームで食い物にされ、這い上がれなくなる可能性が高いです。

②と③はまだマシだけど、できれば避けた方がいいかなと思います。

「良い借金」は①だけです。無理ない範囲で①の借金でレバレッジ投資をすれば、財産形成のスピードが速まります。ただしスピードの出し過ぎには注意した方がいいですね。レバレッジはほどほどに。