あ~、なんか最近借金ネタばかり書いています。いや、大事だと思うから何度も何度も書こうかなと思います。やっぱり米国株式投資をするくらい投資リテラシーが高い人でも、借金は良くないだろうという考えの人が多いと思うので。

確かに借金は高利でやってしまうとみるみるお金が溶けていくので、それは止めるべきです。金利10%以上取るサラ金を利用しようなどと考えるべきではありません。

あくまでも低利で、資産側の収益率よりリスク調整後でも十分低い利率であれば借金する価値があります。借金によるレバレッジ効果があることで資本主義経済は力強く成長してきました。それは低金利環境である今も変わりません。

上手に借金していくことは経済的に豊かになるために重要なポイントだと思います。

ただ個人で低利で借金するのは困難です。私の個人的感覚で恐縮なんですが、株式の実質期待リターンを7%とするなら、借入利率は高くとも3%が限界です。それ以上の金利なら借金しないですね。この数字は何か根拠があるわけではなく、私の感覚です。

個人が担保なしで3%以下の金利で借金するのはかなり難しいと思います。てか普通は無理だと思います。住宅ローンは家と命(団信)を担保に入れるからあんなに低利なわけです。担保も何もなしにあんな1%程度でお金を貸していたら銀行は潰れちゃいます。

マイナス金利で企業がコンマ数%で社債発行とかしていますが、あれは信用のある上場優良企業だからできる話です。あと日本が超低金利だからですね。例えば、デンソーが2016年に発行した無担保普通社債(10年物)なんて表面利率0.135%でした。。

個人が簡単に低利で借金する方法、それが優良企業の株式に投資することです。株式を保有するとは、その企業のバランスシートを所有することに他なりません。借金している企業の株主になるということは、実質的には株主自身が借金していることを意味します。

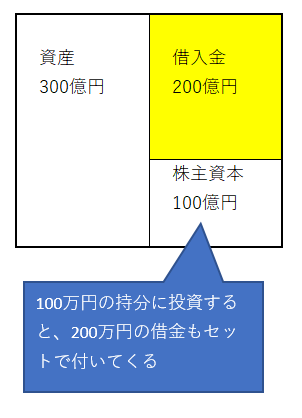

その意味をバランスシートで示します。

総資産300億円、負債200億円、純資産100億円の企業の株を買えば、あなたの投資額の2倍の借金がもれなく付いてきます。もしあなたがこの企業の株を100万円分買えば、あなたは実質的には200万円の借金を背負うことになります。200万円の借金をすることができます。

もし、この企業が超優良企業でこの借入を金利0.1%で実施していたとします。そうすれば、株主であるあなた自身が0.1%の低利で借金できていることになります。

これって凄いことだと思いませんか!?

信用格付けの高い優良企業の株を買うことで、個人では絶対に無理なめっちゃ有利な条件で銀行からお金を借りれるんですよ。

資本主義社会で優位に立つために、なんとか個人で低利で借金できないかな~って右往左往している暇があれば、優良企業の株をネット証券でポチッと買っちゃえばいいわけですね。

ジョンソン&ジョンソンを例に

具体的に米国株銘柄で見てみましょう。米国株投資家に人気でS&P格付けAAAの超優良銘柄のジョンソン&ジョンソン(JNJ)の借入利率はいくらでしょうか?

計算はとっても簡単。JNJのPLの支払利息をBSの借入金で除すればいいだけです。ちなみに、このとき分母の借入金残高は当期末と前期末の平均値を取ります。フローのPL情報と整合させるためです。

金利=支払利息 / 借入金平均残高

で、JNJの直近2016年度の数字を取りました。

支払利息=$726M

借入金平残=$23,494M

ここから計算されるJNJの借入利率は約3.1%です。

さすがジョンジョン!

やっすいね~。

3.1%って、さっき紹介した日本企業のデンソーの金利より高いと思われるかもしれませんが、アメリカは日本みたいにマイナス金利ではないから同じ土俵で比較はできません。この米国の相対的に高い金利は理論的には為替で調整されるので問題ありません。

米国で利率3%で社債発行できる企業はそう多くはありません。言っておきますが、現在米国債(10年)の利回りは2.2%くらいですし、30年物は2.8%ほどです。

JNJのBSを見ると短期借入金よりも長期借入金の方が圧倒的に多いです。具体的なJNJの借入期間まで知りませんが、JNJの社債利回りはほぼ米国債並みと言えるでしょう。JNJの信用力はアメリカ政府とほぼ同等だと市場に判断されています。

ジョンソン&ジョンソン株を保有しているあなたは間接的に金利3%で借金できているわけです。米国で3%で長期借入できる個人は多分いません。トランプ大統領でも無理でしょう。でもあなたにはそれができているんです。これは凄いことです。めちゃくちゃ凄いことです。

当たり前のようにネット証券でJNJ株を買っているかもしれませんが、その経済効果は計り知れません。

JNJなどの大型優良株は短期的に大きく利が乗る銘柄ではありませんが、こういうスーパーワイドモート銘柄を長期ホールドして損するはずないです。よほど買いのタイミングをミスらない限り、株主は報われると思います。それは、JNJのヘルスケアビジネスが社会に貢献しているからってのが先ずありますが、それだけはありません。JNJがこんなに低利で借金できていることも株主をより一層経済的に豊かにします。

こんな感じで、優良企業の株を保有するだけで低利で借金できるんです。

なんか私は米国株投資家だから、どうしても米国株を推してしまうバイアスがあります。米国の優良企業の株を保有すれば経済的に豊かになれるよ!って主張しがちです。

まあまだ米国株投資初めて2年も経っていないし実績は何もないですがね。

別に株式投資することが必ずしも正しいわけではありません。価値観は人それぞれですしね。自分のビジネスに投資している人もいるでしょうし、稼いだ金は全部夜の遊びに使っている人もいるでしょう、好きな趣味にお金を全部突っ込んでいる人もいるでしょう。

別に何が正しいとかないと思います。なんか、きちんとお金貯めて堅実に投資している人が偉いとか思う人いるかもしれませんが、別に何に価値を感じるかなんて人それぞれです。生き方に正解なんてない。

とは言え。

お金の使い方は、人それぞれとは言え!

優良企業の株を保有することのメリットを知れば知るほど、、余剰資金は米国株に突っ込んでおくべきだと思っちゃいますね。ホントに。めちゃくちゃ儲かっているビジネスを株主として保有して、こんな国債並みのアホみたいな低金利で借金までできる。

いや~、ホントに株式投資って、米国株投資ってすごいですよね。。

財産形成することがすべてとは思わないけど、まあ中の小くらいの幸せは金で買えるだろうとぶっちゃけ思っています。そのお金を長期的に稼ぐうえで優良米国株への投資という選択肢を知っているか、知らないままか、この差はでかいと思わざるを得ません。

もういっちょ、株式投資を通じた借金のメリットを!

さて、ここまで優良株を通じて借金することのメリットを語ってきました。

さらに、株式を通じて借金することのメリットがあります。先日読者様がコメント下さって「はっ!確かに!」って思いました。

そのコメントを抜粋します。

「低利融資で大きくレバレッジをかけている会社(業種は不問)の株を、借金せずに買う」です。

そういう会社の株を借金せずに買ったとして、その後利益や損失が出たケースを考えると・・・

ケース1:

その会社が大きな利益を出せば、利払い後の利益は株主で山分けです。債権者の利益は利息だけです。

ケース2:

その会社が大きな損失を出し債務超過になって潰れても、株主の損失は株の価値がゼロになるだけで、

超過債務にあたる損失は債権者に押し付けることができます。

このコメント凄いな~、めっちゃ賢い方だな~って僕はスタバで感心しておりました。こんな視点で考えたことありませんでした。

個人で借金してビジネスをすれば、儲かれば大きな利益になります。借金してリスク負っている分成功すれば儲けも大きくなります。これは上記コメントのケース1に該当します。ケース1のご指摘は、これは株式投資を通じて借金すること特有なことではありません。個人でも企業でもレバレッジかけてビジネスすれば、儲けは大きくなります。

で、注目したいのはケース2のコメントです。

個人で借金してビジネスして万が一失敗すれば、財産全部銀行に持っていかれます。個人でビジネスに失敗してホームレスに転落するようなケースだってあるでしょう。自己破産という手もあるかもしれませんが、あくまでも奥の手です。処分できる資産はすべて処分したうえで、残債をチャラにできるだけです。

個人で多額の借金を背負う事は大きな人生リスクを抱えることになります。

一方で、株式投資を通じて借金する場合その企業が万が一倒産したら、株式は紙くずになってしまいますが、株主の経済的負担はそこまでです。企業の債権者は株主の個人財産にまで手を出すことはできません。株主の個人財産は法的に保護されています。

ちょっと悪い言い方をすると、株主は借金を踏み倒すことができるということ。

これは今まで気付かなかった、株式を通じて間接的に借金することのメリットでした。コメント読みながら感動しておりました。

この構図は、あれですね、ちょっと投資銀行のトレーダーのリスクテイクに似ています。ゴールドマンなどで働く債券トレーダーなど短期トレードを専門にしている人は、過度なリスクテイクに走りがちです。

なぜなら、利益は青天井で損失は限定的だからです。たくさん儲けて会社の利益に貢献すればその分ボーナスは青天井に増えます。一方で、もし超大損してしまっても最大損失はクビになることです。違法なことをしていない限り、個人財産で会社の損失を補てんする必要はありません。

株式投資家も同じような感じですね。投資先企業がたくさん借金してハイレバレッジ経営すれば、その分期待リターンは高まります(もちろんリスクも高まるけど)。

そのハイレバレッジが仇になって倒産してしまっても、株主は投資額以上の損失を負担しなくていい。

う~ん、フリーランチに見えてしまう。

12/3の記事も再読して理解を深めました。

その時も確か同じ趣旨の記事書きましたね。

あの時はマイクロソフトを例に挙げたっけ。

記事覚えててくれてありがとうございます。

今はあの頃よりさらに借金に対してさらにポジティブな感情を持っているような気がします。

こんにちは。

最近の債務シリーズは記事は勿論のこと、コメント欄が濃すぎて、読み応えあり過ぎですw

特に「毎月10万クレジット払い継続→60年無利子で7%運用なら…」の例は、複利の威力は判ってるとはいえ、改めて数字を見ると…レジでカード出す度に「このお金、どの銘柄に回そうか?」頭に浮かびそうですw

最近、口座の米国株残高を見ても「高利回り口座に預けてる」感覚で、「リスク資産に投資している」意識が薄いです。いや勿論、短期変動は訪れるし、買値は大事ですが、今後20年は「下ろさない」視点で言えば、米国株投資はやはりフリーランチに思えます。

お得情報なのに、何故か世間では大々的に取り上げられないですよね。ファイナンスやマネー関連のHPでも、日経平均が、TOPIX連動なら…等々、話題は日本株中心。まあFPさんも仕事ですし、色々な事情があるのでしょう。

私事ですが、現在NISAはカブコムですが(開設時はまだ米国株に気付いてなかった)、来年はマネックスに切り替えてBTIあたりを物色予定。今年は切替不可ですが食指が動く銘柄が少ないので、iFree NYダウを積み立ててお茶を濁します。

他、特定口座で1557買い増し。

マネックスでは、今更ながらHDVに食指が動きそうですw 既に保有しているIVV、VYMと個別株の中間位置(以前、トランプラリーの記事で分析ありましたね!)で、高配当を頂きたいと思います。

過去記事でも、気づけばコメント欄が膨大な量ですね! 結構、具体的な投資相談もあったり。内容の濃さで言えば、そこらのマネー雑誌やファイナンス特集を軽く凌駕してます。

それぞれに丁寧に答えているHiroさんには敬服します。

今後とも、負担にならない範囲で(と、他愛のないコメント出してる私が言うことではないですが)よろしくお願いします。

takubonさん、こんばんは。

最近の債務関連記事はドンピシャっておっしゃってくれましたよね。

よかったです、そう言ってもらえると書き手として嬉しいです!

「毎月10万クレジット払い継続→60年無利子で7%運用なら…」の例は、確かに素晴らしいですよね。

実際にはクレジットカードで決済したからと言って、株に追加投資するわけではないと思いますw。

でも、大事なことはこういうファイナンス的な発想ができることだと思います。

この例も、読者さんが当たり前のようにコメントくれましたが、こういう発想できる人は日本全人口の1%もいないと思います。

こういう正しいファイナンス的発想が出来る人は、絶対にリボ払いとかしないはずです。

投資知識、金融知識がある人からすればリボ払いとか意味不明ですけど、やはりクレジットの本質的な意味を理解してない若い人たちは気軽にリボ払いしてしまうのかもしれません。そういう人を馬鹿呼ばわりするのは多分正しくなくて、単なる知識の有無の問題に過ぎないので、きちんと教育する仕組みを整える必要があるんだと思います。まあそんなことしたらクレジットカード業界の儲けはガクッと減るので業界は嫌がるでしょうけど。

金融業界は基本的に国民に賢くなって欲しくないでしょうね。

米国株に対する考えは私も同じです。

株式はハイリスク資産と言われます。

ですが、優良米国株なんて、自己資金の範囲内でやるならもはやリスク取っている内に入らないとさえ思う時があります。

まあそれは私が暴落を経験していないから、そう思うだけなのかな。

2012年秋から投資を始めましたが、基本的に相場はずっと堅調です。

これを喜ぶべきなのかは微妙かなって思います。

>お得情報なのに、何故か世間では大々的に取り上げられないですよね。

米国株はマイナーですよね。

最近、某マネー誌の記者さんから取材を受けたのですが、その方曰く、米国株投資家はとにかくマイナーとのこと。

やはりFX、日本株をされている投資家さんが圧倒的に多いそうです。

長期投資スタンスでも、所謂世界分散系のインデックス投資家さんが多いみたいです。

米国株はどうしてもハードルが高い印象があるみたいですよ。

まあ、その気持ちはインデックス投資から米国株投資に移行した私もよく理解できますけどね。

なんか、マネックスさんもSBIさんもなかなか口座開設数が増えなくて悩んでるみたいです。

システム投資が莫大にかかるらしく、それをペイできないと。

自分の投資法が最良とは思い込まず、日々色んな投資法を勉強していこうとは思っています。

ただ、絶対に預金放置より米国株放置の方が経済的にお得なのは間違いないですよね。

私がブログで出来ることなんて極わずかに限られますが、米国株投資の魅力と正しい投資知識を普及させるのに少しでもお役に立ちたいなと思います。

>米国株投資はやはりフリーランチに思えます。

そう、フリーランチ、、に見えて実はフリーランチではないと思います。

低コストなETF投資に辿り着くような方は、みなさん相応に時間とお金をかけて勉強していると思います。

あ、でも米国株投資がもたらすリターンの大きさを考えればフリーランチかもw。

証券会社を変えられるのですね。

既存の資産は入れ替えずに、新規投資をマネックスでされるってことですよね。

いいですね、私もお勧めの証券会社はマネックスとSBIです。

記者さんに「Hiroさんが利用されている楽天証券さんにご要望はありますか?」と聞かれたので、「米国株の手数料を下げて下さい!!」と強くお願いしておきました。

1557、IVV、HDV、VYM、、もうどれも素晴らしい商品ばかりですね。

これらを一度知ると投資は簡単なんですけどね、、言うは易しでそれがなかなかハードル高いんですよね。

>過去記事でも、気づけばコメント欄が膨大な量ですね!

これはもうひとえに読者の皆様のおかげです。

私はただただ回答書いているだけですので。

ブログにコメントするのって意外に勇気いるし、何より労力掛かりますね。

感謝してます。

私は書くの好きなので、コメントの返信も楽しく書いています。

本当はもっと書きたいことあるけど、あまりに書き過ぎると返信貰った人が引いちゃうと思うのでこれでも抑えてます(笑)。

長々と返信失礼しました。

どうぞこれからもよろしくお願いします。

これはまたしても革命的な考えをお勉強させていただきました。金持ち父さんの資産はポケットに云々レベルの衝撃でした。

私は借金大嫌いで、車もなし。家も賃貸。という無借金体質だったのですが。こんなにも健全に借金をする方法があるなんて!

日々、着々と過去記事を読み進めて、お勉強させていただいております。

先日、相談させていただいたとおり、まずはVOOに500マソぶち込んでやりました。90%までは程遠いですが、コツコツ資産を移動させて、借金したおしてやりますぜ!ガハハハ

借金サイコー

どうもこんばんは。

「革命的」とまでおっしゃって頂き、ありがとうございます。

ですが、、これは本当に「革命的」とも言える発想かもしれませんね。

個人で低利で借金なんて普通はできません。住宅ローンくらいです。

ですが、優良企業の株式に投資することで、その企業の信用力を活かして低利で借金できます。

その恩恵は間接的に株主に利益をもたらします。

企業の今まで過去の努力、遺産を私たちが利用して低利レバレッジしているようなものです。

ありがたく使わせてもらいましょう。

米国債利回りは意外としぶとく低空飛行しております。

今年FRBはあと一回利上げするかもしれませんが、低金利環境はもうしばらく続きそうですね。

個人で借金大嫌いなのは健全な発想だと思いますよ。

借金自体は悪ではありませんが、個人で借入しようと思うとどうしても金利が高くなります。

その高い金利をペイできるだけの投資先は普通ありません。

よほど自分に自信がある人は、8%で借金してそれを自己投資に回せば将来回収できるかもしれませんが。

個人で借金して金融投資してもなかなか金利を回収できないケースが多いと思いますね。

>車もなし。家も賃貸。

恐れ多くも、私もペクチェマルさんと同じ価値観です。

車や家といった固定資産はなるべく持ちたくないです。

所有より利用を重視しています。

少なくとも独身の間は、家を買うのは考えられないです。

>日々、着々と過去記事を読み進めて・・

ありがとうございます。

気付けば過去記事もかなりの分量になって参りました。

駄記事も多くあると思いますが、読んで頂けると嬉しいです。

よろしくお願いします。

過去記事でも何かあれば遠慮なくコメント下さい!

VOOにいきなり500万円ですか、結構いきましたね!

米国株、一時的な調整はあるかもしれませんが、まだ上昇局面は続きそうな雰囲気です。

短期的にどうなろうと、米国株インデックスに長期投資しれいれば報われる可能性は高いです。

後は変に売買しすぎることなく、投資したのを忘れるくらいがちょうどいいかもしれませんね。

こんばんは!

返信ありがとうございます!うれしいです!

いや、まじで革命的です。

投資した金額分のみの有限責任で、間接的に借金ができる。

しかも、超低金利で!

目から鱗です。

お勉強させていただきます。

>借金自体は悪ではありません

「個人」限定ではありますが、借金は悪という考えのほうがより真に近いと考えております。

Hiroさんのおっしゃるとおり、まず個人で借金しても高利です。

で、それをペイできるだけの投資先は普通というか絶対にありません。

まず借金してまで何に自己投資するのでしょう。

英会話でも習うのですか。

今どき英会話でもYouTubeで無料学習することができます。

そもそも、成功する人は個人レベルで必要なお金は自分で稼いで貯めてますよね。

お金を貯めてからでは時間がかかるから、その時間を一気に短縮するために借金をして、自己投資に回す。

この一見聞こえのよい言葉は深夜近くのファミレスでよく耳にします。ネットワークビジネスやいかがわしい投資案件を、情報弱者に徹底アプローチしている最中ですね。

ネットワークビジネスや、アフィリエイトのセミナーなどではよく言われているフレーズですが、私の周りの成功者で8%で借金して自己投資して将来回収している人なんて見たことないです。

(家庭の事情で奨学金で大学に通っているなどは除きます。まず低利ですし。)

もしHiroさんが実践されているのであれば失礼いたしました。

後学のために少しでも内容を教えていただけるとありがたいです。

>個人で借金して金融投資してもなかなか金利を回収できないケースが多いと思いますね。

これやるくらいなら、CFDやFXでレバレッジかけてやればよいです。ほぼ無利息だし。借金してまで投資するのは、もう投資ではなく投機。

たとえCFDやFXでがんがんレバレッジをかけて投資をするという借金をしたとしても、そこで手に入れたお金は瞬時に消えるのでは。いずれにせよ借金は身につかないかと。

>恐れ多くも、私もペクチェマルさんと同じ価値観です。

いやあ、尊敬するHiroさんと同じだなんてありがたい話です。普通に飲みにいって話聞かせてほしいレベルですw 私の経営者仲間も成功している人はやはりこの価値観の人しかいないですね。そうでない人も昔はいましたが、一人、また一人と退場していきます。当時は派手な車を自慢してましたけどね。長くは持たないんですよね。そういう生活って。利息8%払い続けるのと同じくらい厳しいってことなのかと。

>気付けば過去記事もかなりの分量になって参りました。

まじで勉強になります。

これ本になったら即ポチさせていただきます!

>米国株、一時的な調整はあるかもしれませんが、まだ上昇局面は続きそうな雰囲気です。

私は調整ウェルカムスタイルです!ライブドアショック、リーマン、民主党、EU離脱、いずれも大きく儲けれるチャンスでした。暴落を恐れるのでなく楽しんでいきましょう。私たち現物派はどんな大暴落でも市場から退場を食らうことはないのですから!笑

高レバレッジ勢には残念ながら、ここで消えていただきましょう。

>後は変に売買しすぎることなく、投資したのを忘れるくらいがちょうどいいかもしれませんね。

わかりました!

私はバイアンドエターナルホールド派なので大丈夫です!

Hiroさんのブログ読みながらコツコツ少しずつ買い増していきます!

ブログ執筆活動、大変かと思われますが、毎日、とても楽しみにしているので、がんばってください!応援しております。

こんばんは。

こちらこそ、お返事ありがとうございます。

そうそう、私も株式投資は有限責任なので借金は最悪棒引きできるという発想には驚きました。

確かにその通りですよね。

優良企業の株式に投資するって、もう良いことづくめですよね!

もはや米国大企業に投資しない理由が見つからないほどです。

無理に投資資金貯めなくても、余ったお金を定期的に米株インデックスに投げ続けるだけで相当有利に資本主義社会を生きていけると思います。

日本にいながら気軽に米国株に投資できる現代のネット環境に感謝です。

私も昔は借金=悪だと思っておりました。

特に親から「借金はダメよ」って何度も言われましたし。

ただ、ロバートキヨサキ氏の書籍を始め多くのマネー本や金融本に勉強させて頂いたおかげで、今はかなりマインドが崩壊しました。

金本位制ではなく中央銀行がいくらでも紙幣が刷れる以上、お金の価値は基本的には減価していきます。

株式は増価証券なんてたまに呼ばれますが、紙幣は減価証券です(証券じゃないけど)。

借金とはそんなどうせ将来減価するお金を借りるに過ぎません。

ドナルド・トランプ氏は過去に何度も破産していますが、それはある意味賢い人生戦略かもしれません。

お金の本質を理解していれば、銀行からの借金を踏み倒すくらいそんなに怖いことではないのかもしれません。

(いざやれと言われれば、やっぱり怖いですがね。)

リーマンショックの時に大手銀行の株主・経営陣は借金を踏み倒すかのように救済されたのに、一般個人は借金を踏み倒せないのはなぜでしょうか。。

あれだけ規模の公的資金を注入できるなら、住宅ローンを払えなくて人生路頭に迷いそうな家族だって救済できるはずです。

お金を刷れるとはそういうことです。

インフレを通じて皆で広く浅く経済的負担を負って、特定の個人を救済することがお金を刷ることの本質だと考えております。

自己投資については、おっしゃる通りですよね。

英会話とかをちょっと学んだくらいでは、普通は英会話教室でのスクール代金なんて元本すら回収できないのが普通です。

自己投資はちょっと小金を投資する程度じゃなくて、死ぬ覚悟でガッツリ投資しないと意味ないと思います。

成長曲線と呼ばれるものがって、自己投資初期はほとんど成果がでないですがずーーと続けていると急にドンっと成果が出始めるタイミングがあるようです。

そこまで自己を信じて自分に投資し続けることができるか否かですね。

株式投資は複利を通じて投資期間の後期で急激に成果が出るもんです。

自己投資も同じかもしれません。

私はそれほど自己投資にお金を投じている方ではないと思います。

ただ、私の尊敬している方にぶっ飛んだ額のお金を自己投資に投じて経済的に大成功している人がいます。

ただ、本当にぶっ飛んでます。

真似はできないなあと思います。

20代にして経済的自由を獲得しています。

羨ましいなと思います。

経営者仲間のお話興味深いです。

やはり、ビジネスが軌道に乗り出すと生活が贅沢になる人が多いのですかね。

自分が幸せな生活を送るためにビジネスを頑張っている人が大半でしょうから、稼いだお金で贅沢品を買うのは自然なことですよね。

ただ、往々にしてビジネスが失敗するのは過大な固定費負担が原因です。

というか、極論言えば固定費がゼロであればビジネスがどれだけ不調でも破綻はしませんからね。

自営はストレスも多いでしょうし、感情のコントロールは難しいのかもしれません。

>私たち現物派はどんな大暴落でも市場から退場を食らうことはないのですから!笑

そう、その通りですね!

リスクの高い株式に投資しているように見えて、自己資金範囲内であれば、どれだけ暴落しても市場から退場を迫られることはありませんね。

暴落の時は、恐怖心との闘いがあるのみですね。

まあ、その恐怖心こそが手ごわい敵なのでしょうけども。

私も、基本的にはバイアンドエターナルホールドで行くつもりです。

同じ考えを持った方と出会えて嬉しく思います。

応援ありがとうございます。

今後もよろしくお願いします。

こんにちは。

分かりやすく返信していただいてありがとうございます。

ここでいう「借金」が何を表しているのかに相違があるように思います。

悪と申しているのは「個人で借りる高利の借金」のことで、企業などで借りる低利の借金のことではありません。

Hiroさんのご両親の「借金」も前者のことではないでしょうか。時代的には連帯保証人になって、道連れで借金地獄になっている人が多かった時代。ミナミの帝王が流行っていた時代かと推測しています。

一方、ロバート氏のいう、自分にお金を使ってから、税金を払おうというのは、起業を前提としているので、やはり後者のものではないでしょうか。

個人でできる借金で、住宅ローンや奨学金は低利でまだましにしても、消費者金融やリボ払いをしてまでその借金のおかげで成功している人は全国探してもいないかと。

現在の日本では金融緩和でマネタリーベースを急増させているので、どんどん紙幣の勝ちは減っていっています。だから、借金は減価するものだから借りたほうが良いという考えは完全に同意できます。

>私はそれほど自己投資にお金を投じている方ではないと思います。

Hiroさんは自己投資にお金は投じてはいないかもしれませんが、不労所得のリソースを作るために?お金より大切な日々の時間を投じておられるので、これも立派な自己投資になるのではないでしょうか。(そのおかげで、私は1円も払うことなく、日々、勉強しまくれちゃいます。感謝感激です泣)

>20代にして経済的自由を獲得しています。

これは本当にうらやましいですね~

ただこの人がどういった借金でお金を得て、それを自己投資したかはわかりませんが、やはりその一人の一例のみで、借金(ここでは個人の借金)は悪ではないというのはどうしても疑問符がついちゃいます。

>自分が幸せな生活を送るためにビジネスを頑張っている人が大半でしょうから、稼いだお金で贅沢品を買うのは自然なことですよね。

私の周りのせま~い範囲の中だけの話ではありますが、こういう考えの人は概して破滅しています。

成功している人はやりたいことがたまたまビジネス。私はまだまだこの心境にはたどり着いてはおりませんが、そんな感じが話を聞いていて思いますね~。なんなんでしょう。生まれ持った差なんでしょうか笑

>自営はストレスも多いでしょうし、感情のコントロールは難しいのかもしれません。

お金面ではストレスかもしれませんが、それ以外すべてのストレスからは解放されますよ。休日数とか勤務時間とか。順調に拡大すれば、お金面でもストレスフリーになれるので、絶対やったほうがいいと思いますよ!

大切なお金を減るかもしれない株に投資するかどうかを迷って、やってよかった!と思ったのと同じくらいの壁の高さではないでしょうか。

独立して不安。。。だけど、やってよかった!となるはずです!

>私も、基本的にはバイアンドエターナルホールドで行くつもりです。

私も不安な気持ちになったときは、Hiroさんの株と現金のあのグラフを見て気を確かに持つようにしますね!

こんばんは。

良い借金と悪い借金がある、という点おっしゃる通りですよね。

結局、どんなことでも評価は相対的なものですよね。

紙幣は長期的に減価していくものだから、借金は恐れることはないというのは事実だとは思っています。

ただし、条件があります。

それは高利でないことです。

高利で借金してしまえば、インフレで紙幣の価値が減価していく以上に急速に利息負担が増えてしまいます。

紙幣は本来減価するはずなのに、高利で借金してしまうとその債務は時間とともに増価してしまいます。

なので、借金をした利率以上のリターンがある先がないといくら低利でも借金する意義はないですよね。

サラ金や消費者金融で借金することが、経済合理的であるケースはほぼないと思います。

こういう高利貸しで借り入れた資金は、投資ではなく遊興費に使われるケースが大半でしょうね。

闇金で借金してキャバクラで豪遊して身を滅ぼすとは、ウシジマくんでありそうなシーンです。

ただ、私はこういう後先考えずに刹那的な快楽を求めて遊べる人を羨ましく思う時もあります。

人生って結局「今」をいかに楽しむかがすべてだと思いますから。

とは言え、自分が「今」を楽しむために社会に多大な迷惑を掛けるのはダメだとは思いますがね、やっぱり。

リボ払いは、これは悪徳ビジネスに近いと思っています。

ネーミングがダメですよね・・。

借金していると思わずに使っている若い人は多いかもしれません。

ちなみに、私の父親はいつもリボ払いで買い物していました。

子供ながら、「ああ親父は金融リテラシーないなあ」と思っていました、大学生くらいの頃には。

時間を投資するとはおっしゃる通りですよね。

よくインターネットビジネスが、初期投資が不要で固定費が掛からない効率的なビジネスだと言われます。

確かに、それはその通りだと思います。

でも世の中甘いことはないです。

その分時間というリソースを投入する必要があります。

私は、このブログをアドセンス広告以外で収益化できていないので、時間コストの垂れ流しとも言えますねw。

もし将来収益化するとしたら、アフィリペタペタ貼るんじゃなくて、もう少し世の中のお役に立てる方法を考えたいとは思っています。

自己投資へのお金を使いまくる、という発想には賛否両論ありますよね。

それは、やはり自己投資とは効果が見えにくいからだと思います。

金融投資だと常に株価変動、配当という形で成果が見えますからね。

自己投資で成功できた人は、自己投資の効果を自ら体現できた人ですから、それを世の中に発信したいと思うでしょうね。

自己投資で成功できる人は、本当にストイックで努力家な人だけだと思います。

私はそういう人は普通に尊敬します。

金融投資の投資リターンは、米国大型株であれば年率10%あれば御の字でしょう。

一方で自己投資のリターンは、1000%にもなるし0%にもなります。

>私の周りのせま~い範囲の中だけの話ではありますが、こういう考えの人は概して破滅しています。

なるほど、それは貴重なお話です。

ビジネスとは、結局他者に社会にいかに価値提供するかということに尽きると思います。

ギブ&ギブ&ギブの精神がある人でないと、ビジネスでは成功しないと思います。

そして、そのギブのプロセスを楽しめる人ですかね。

ちょっとギブしたくらいで、すぐに社会からのテイクを求める人は失敗すると思います。

サラリーマンをこのまま続けるのか、それとも何か自分でビジネスを持つのか、迷うところです。

一度の人生だから後悔はしたくない。

一方で今の比較的恵まれた就業環境を手放したくない、という思いも正直あります。

なんでもトレード・オフですから、総取りはできないと分かっておりますが。

どういう人生が自分にとって幸せなのか、自分の価値観をきちんと持つことが大事なのでしょうね。

もう30にもなるのですが、それが今一分かっていないのかもしれません。

株式投資は今後も続けていくつもりです。

株式投資を通じてこうして出会えたビジネスパートナーとして、今後ともよろしくお願いします!

〉一方で今の比較的恵まれた就業環境を手放したくない、という思いも正直あります。

私がhiroさんの立場なら手放せないと思います!デフォがよすぎますもんね笑

私は運良く?待遇最悪だったのでなんの未練もなく27で大海に飛び込めました笑

この記事では、株式に投資して、低利で借金させていただくという革命的な発想を勉強させていただきました。

お忙しいなか、丁寧に返信していただいてありがとうございます。

細やかながら、記事を読んだ後は、数回、広告をクリックして感謝の意を届ける努力をしております。届いているかは謎ですが笑

それでは、引き続き、過去記事を読みあさってまいります!

そうなんです、私そこが実はちょっと人生の悩みです。

今自分が勤めている会社は給料は普通よりちょっといい程度ですが、人間関係的には大変恵まれていると思います。

日本でもトップクラスのホワイト企業なんじゃないかなって思います。

(昔はブラック企業だったらしいですが、、よく上司が言っています。)

そういう就業環境はとても有難いと感謝する一方で、なかなか捨てれないという思う時があります。

持てるモノが大きいと、えいや!って捨てて挑戦することにハードルを感じます。

やっぱり失敗すると怖いなっていう恐怖感があるのが正直なところですから。

27で大海に飛び込んだんですね!

その勇気を尊敬します。

投資でもビジネスでも結局勇気を持ってリスクテイクしていく人が、幸せな人生を掴んでいくのだと思います。

広告クリックありがとうございます。

ただ、先も申し上げましたが最近のグーグル神は私たちの想像以上に賢いです。

広告クリックした後の、ユーザーの挙動まで綿密にトレースして無効判定しています。

なので、本当にお気持ちだけで結構ですよ。

ありがとうございます。