先日、『ライフサイクル投資術』という本を紹介しました。若い内はレバレッジを掛けてでも株式のエクスポージャーを上げた方がいいと。決して過剰なリスクを取れという意味ではなく、投資期間全体の株式エクスポージャーを各年に均すべきで、そうすることでリスクを合理的に下げることができるというものです。

分散と言えば銘柄分散にばかり注目が集まりますが、それと同じくらい時間分散も大切。コツコツ投資することではなく、若い内は借金をしてでも株式エクスポージャーを引き上げることが本当の意味での時間分散だと。

なるほど、深イイ話。今まで相当数の投資本を読んできましたが、レバレッジ投資=時間分散という発想は初めて聞きましたし、かなり合理的で面白いなと思いました。

「ライフサイクル投資術」の実践は以下のステップで行います。

①現在保有している金融資産の時価を把握

②将来貯蓄の現在価値を算出する

③ポートフォリオに占める株式の割合を決める(著者推奨は83%)

④必要な株式エクスポージャー、つまり(①+②)×③を計算

⑤④が①を下回る場合、オプション等を利用してレバレッジかけて株式エクスポージャーを④に近づける。ただし、レバレッジ比率は最大でも2倍とする。

①は2,500万円

③は著者推奨の83%とします。

問題になるのは②です。将来貯蓄の現在価値なんてどうやって算定すればいいのか・・。転職は当たり前、企業ライフサイクルの早期化、家族形態の変化、そんな時代に将来の給料、ましてや貯蓄額なんて算定できるでしょうか。100歩譲って算定できたとして、現在価値に割り引くときに利率は何%に設定すべきか。

②(将来貯蓄の現在価値)はえいやでざっくり計算するしかないです。楽観ケース、普通ケース、悲観ケースなどパターンに分けて算出してみるとか。エクセルの数式を使えば、色んなパターンで計算できます。

複雑なので計算過程は省きますが、私は将来貯蓄の現在価値を以下の通り算出しました。60歳までの貯蓄から計算し年金は考慮外にしました。あ、あと一生独身の前提です・・。

・楽観ケース:10,200万円

・普通ケース:6,980万円

・悲観ケース:3,250万円

それぞれのケースで必要とされる株式エクスポージャーと、かけるべきレバレッジ(いくら借金すべきか)を算出してみます。

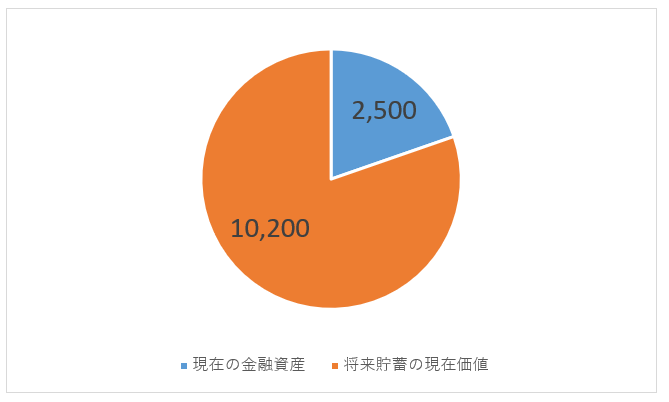

楽観ケース

①現在の保有金融資産

2,500万円

②将来貯蓄の現在価値

10,200万円

③株式の割合

83%

④必要な株式エクスポージャー

(2,500万円+10,200万円)×83%=10,541万円

⑤必要なレバレッジ額

10,541万円-2,500万円=8,041万円

8,041万円を借金するとなると、レバレッジ比率は2倍を超える。

よって、株式エクスポージャーはレバレッジ2倍の5,000万円とする。

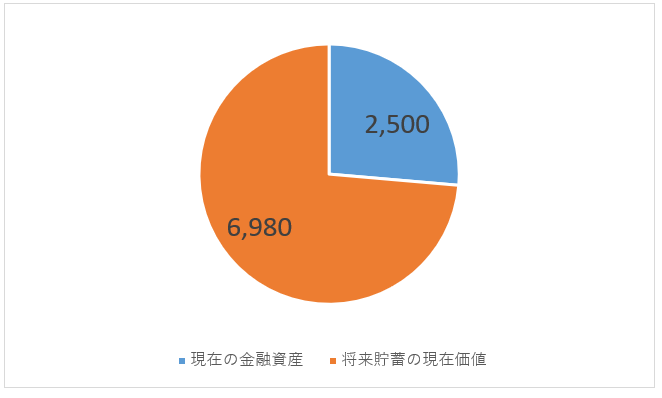

普通ケース

①現在の保有金融資産

2,500万円

②将来貯蓄の現在価値

6,980万円

③株式の割合

83%

④必要な株式エクスポージャー

(2,500万円+6,980万円)×83%=7,868万円

⑤必要なレバレッジ額

7,868万円-2,500万円=5,368万円

5,368万円を借金するとなると、レバレッジ比率は2倍を超える。

よって、株式エクスポージャーはレバレッジ2倍の5,000万円とする。

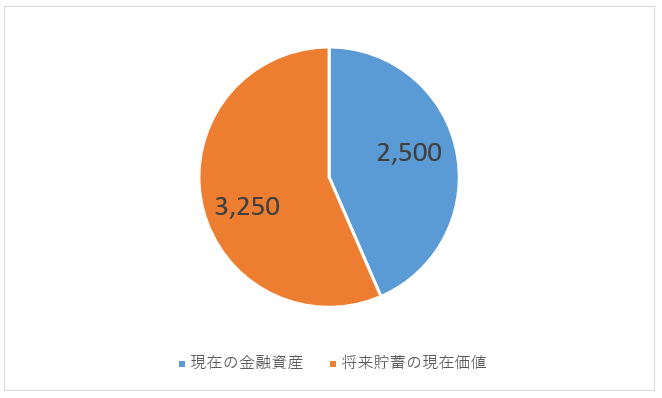

悲観ケース

①現在の保有金融資産

2,500万円

②将来貯蓄の現在価値

3,250万円

③株式の割合

83%

④必要な株式エクスポージャー

(2,500万円+3,250万円)×83%=4,772万円

⑤必要なレバレッジ額

4,772万円-2,500万円=2,272万円

2,272万円を借金してもレバレッジ比率は2倍を超えない。

よって、株式エクスポージャーは計算通り4,772万円にする。

取れる株式エクスポージャーは意外と多い

楽観ケース、普通ケース、悲観ケースどのパターンでも、株式エクスポージャーは5,000万円ほど取るべきという結果になりました。レバレッジは悲観ケースでもMAXの2倍に近いです。人的資本の安定度が高いサラリーマンは、金融資本では思いのほかリスクを取っても問題ないということです。

リスクを取ってリターンを狙いにいくぞ!という発想ではなく、あくまでも将来貯蓄を予め株式マーケットに投入して時間を適切に分散しようという発想です。

とは言え、借金するという事実は変わりません。レバレッジ比率は最高2倍とは言え、相場が大きく下落すれば短期的な被害は免れません。米国がリセッション入りしたらS&P500指数は30%ほど下落すると、ブルームバーグは先日報道していました。2倍のレバレッジをかけていれば損失額も2倍も膨らみます。

時間分散のためとはいえ、今のバリュエーションでレバレッジをかけるのは合理的だろうか。この辺はよく考えて実践する必要がありますが、レバレッジをかける準備はしておきたいと思います。かつて一度諦めたレバレッジ投資ですが、また熱が高まってきました。

(関連記事)

黄金の扉を開ける賢者のレバレッジ投資術(ライフサイクル投資術)

はじめまして。27歳の康太と申します。

毎日楽しく拝見させていただいております。

先日ライフサイクル投資術の記事を拝見し、すぐにkindleで購入し読み終えました。

新しい発想で非常に面白い内容でした。

ご紹介ありがとうございます。

現在は楽天VTIへの100%積立をしておりますが、本書のレバレッジ投資をするにあたって、どのような手段を検討されておりますでしょうか。

本書が推奨するオプション取引、レバレッジ型ETF、などがありますがやはりロスカットは気になってしまうため自分に合わない気がしております。

ぜひとも参考にさせていただけないでしょうか。

これからも記事を楽しみに応援しております。

はじめまして。

お返事遅くなりごめんなさい。

レバレッジの手段ですが、もっとも簡単そうなのはSPXLなどのブル型のETFです。

これは3倍ですが投資額をコントロールすることで対応可能かなと考えています。

このタイプのETFは勉強不足でいまいち仕組みを理解できていないので悩むところです。

あと、先日読者さんから野村證券の有価証券担保融資で年利1.5%で借入が可能という情報を頂きました。

こういった低利貸付が個人的にはもっとも理想です。

野村のサイトを見ると、野村證券の口座に証券を入れておく必要があり(当然ですが)、さらに外国株式は担保対象外のようでした。

S&P500指数連動の国内ETF等に入れ替えて、さらに口座移管までしないと融資は厳しそうでした。

年利1.5%ならそこまでやる価値もあるかもしれませんが、ちょっと迷うところですね。

オプションはこれから勉強します!

オプションの買いであればロスカットの問題はないと理解しています。

また記事にしますね。

応援ありがとうございます!

Hiroさん、こんばんは。

薔薇の艦隊

https://rosefleet.net/

のドルチェです。

台風19号、関東縦断中の時間帯に書いています。

ついに、世田谷で、多摩川が氾濫しました。

Hiroさんにおかれましても、安全第一でお過ごしください。

時間分散の視点から、レバレッジ投資、賛成です。

私も非常に興味があります。煩悩に苦しむ欲深い人間なものですから。

若い間はお金を借りて株を買うことは、

日本企業に勤める会社員の年功序列ベースの給与体系からいっても、

道理にかなっていると考えます。

先に大金を渡してしまうと、投資で「利殖」に成功した社員が、

早期に「離職」してしまう恐れがある。

それは、経営層からみると、困った事態です。

だから若手社員には大金を渡さず、

年を取るに従って、給与を増やしていく。

老獪な戦略といえなくもありません。

最近は、新入社員に年収1,000万を提示する会社が現れるなど、

業種によっては、人材確保のため、給与体系の見直しに着手しているところもあります。

とはいえ、概して、内部留保優先の日本企業の体質からいって、

今後、労務経費にそれほど多くのリソースを重点配分するようには思えません。

人材確保より、AIやRPAに置き換える動きのほうが主流ですね。

人材確保は、少数精鋭型となっていくでしょう。

本題に戻ります。

レバレッジ投資というと、なんといっても真っ先に思い浮かぶのはFXの証拠金取引ですね。

そのほか、穀物や貴金属を対象とした先物取引、オプション取引(プットとコール)、

個別株の信用取引、株価指数のCFD取引、色々あります。

米国株投資のブログ界隈では、少し毛並みは異なりますが、

S&P500 ブル3倍ETF【SXPL】に関心を示す人が多いですね。

レバレッジ投資をするにしても、やはり、プラスサムの世界で行うべきでしょうね。

安心感が違います。

私の場合は、NYダウを対象とした「くりっく株365」が有力候補ではないかと考えております。

Hiroさんは、これらの多種多様なレバレッジ投資向け金融商品のなかで、

どういったものを有力候補に検討されておられますでしょうか。

いずれにしましても、個人投資家の「ROE」を高める上で、

レバレッジ投資は、今後、重要な選択肢のひとつとなっていくことでしょう。

長文失礼いたしました。

>日本企業に勤める会社員の年功序列ベースの給与体系からいっても、道理にかなっていると考えます

おっしゃる通りですね。

ファイナンス的に言うと将来給与の不確実性が低い、将来給与に適用する割引率は低くてよいということです。

日本人サラリーマンは将来給与(貯蓄)の現在価値を高く計算しても問題ないと思います。

勤めている企業や転職意思によって異なりますが、あくまで総体として。

サラリーマン給与は債券のような性質が高いと言えますね。

「くりっく株365」、そう言えば1年くらい前に興味を持って何度かブログでも紹介した記憶があります。

ありがとうございます、再度調べてみます。

ブル型のETFは手軽にエクスポージャーを追加できる手段ですよね。

ブログアフィリ、広告、YouTubeなど副業手段は色々とありますが、今くらいの運用額になると株式投資の最適化がより重要かなと思っています。

株式投資の完全不労度は素晴らしいと改めて感じています。

最適化として銘柄選別、銘柄分散だけでなく、株式エクスポージャーをなるべく均等に配分するという発想もあるんだと勉強になりました。

ぜひチャレンジしてみたいです。

今のバリュエーションでやるのかが迷うところですが。

>レバレッジ投資をするにしても、やはり、プラスサムの世界で行うべきでしょうね。

そう、そこに魅力を感じますね。

橘玲さんの書籍でレバレッジ投資を学んで納得したのもその点です。

長期でプラスリターンがほぼ確実だと思っているならレバレッジをかけるのが合理的と。

確かにそうだなと思いました。

そこに今回の「ライフサイクル投資術」は新たな理論的フォローを加えてくれました。

台風はかなり警戒していましたが、幸い私が住んでいるところ(新宿近辺)は被害は小さかったです。

台風どころか、ちょっと雨風が強いなあくらいの感じです。

とりあえずSPXLを100万円程度買ってみては?

私はSPXLとTMFで300万円ほどありますがけっこう値動きしますね

私も毎日SPXLの値動きウォッチしてますが、なかなか暴れ馬ですね(当然ですが)。

レバレッジETFがもっとも簡単な手段ですね。

考えます。

3年ほどRom専しておりました。

3年前(23歳)より投資を始め貴公のブログは自分にとってとてもためになっております。ありがとうございます。

現在の投資対象:VOO(50%)、VDC(15%)、VHT(15%)、SPXL(20%)のフルインベストメント

今回のライフサイクル投資術も記事にあがってすぐ読みました。安易ですがVOOとSPXL(1対1)を組み合わせることで疑似200%レバレッジを作れるのではないかと考えましたがどう考えますか。

23歳から米国株投資とは羨ましいです。

私のブログがお役に立てていれば幸いです。

VOOがポートフォリオの半分ということで、VOOと同額のSPXLを保有すればおっしゃる通りレバレッジは2倍になります。

レバレッジETFというのは良い選択肢かもしれませんね。

書籍にあったオプションも気になります。

金利によっては信用取引も悪くはないと思います。

色々ありますね。

返信ありがとうございます。

入金力は微弱ですが(月7万)億万長者になるために今後も参考にさせていただきます。

月7万十分だと思います。

投資を始めた頃は年間100万円投資することを目標にしていました。

時間がたっぷりあるのがいいですね。

ずっとROM専でしたが、初めてコメントさせて頂きます。

1歳違いということもあり、Hiroさんのブログは共感できる内容が多いですし、勿論、参考になる記事も沢山あるので、毎日こっそりと更新を楽しみにしていました!

さて、Hiroさんオススメということで、遅ればせながらライフサイクル投資術を購入、読了してみたのですが……理論的には納得できるものの、日本国内で実践するのはなかなか難しいな、というのが正直な感想でした。

レバレッジをかけることで投資期間全体のエクスポージャーを均等にするのが時間の分散だという本書の主張には、思わず膝を打ちました。多くのFPさんやブロガーさんが、時間分散といえばドルコスト平均法!と仰るのに対し、懐疑的といいますか、ずっとモヤモヤした気持ちを抱えていたのですが、それが一気に解消された気分です。(勿論、皆が皆、というわけではなく、米国株ブロガーさんの中には、本書と同じような主張をされている方もおりますが)

一方、いざレバレッジをかけようと思うと

①著者オススメのオプションについては、国内の大手ネット証券ではS&P500のコールオプションを扱っていない(私の調査不足の可能性あり)

②先物については、楽天証券でE-mini S&P 500を扱っているものの、取引期限の関係上、ETFや投資信託のように単純な長期積み立てができない(これについては著者も”やたら手間ひまがかかってしまった”と述べている)

③一番手を出しやすいのがレバレッジ型ETFだが、その性質上、本書が想定するレバレッジのかけかたとは若干異なる形になるため、値動きによってはパフォーマンスが悪くなる

ということで、前述の通り、日本国内で実践するのはなかなか難しいなと思う段階で止まってしまい、実際の投資行動に移せておりません。

財形貯蓄や確定拠出年金、つみたてNISA等、レバレッジをかけようのない資産がそれなりにあるので、その辺を考慮して、資産の一定割合をSPXLに振り分ける、というのが現実な対応案かとなんとなくは考えているのですが。

もし、ライフサイクル投資術関連で新しいネタがあったら、参考にさせて頂きたいので、是非是非ブログの方にお願いしますね(あくまで参考です。投資は自己責任)。

こんばんは。

私も同じ感想でした!

「レバレッジ投資=時間分散=投資期間全体の株式エクスポージャーを均等にする」という発想は斬新ですよね。

これまでたくさんの投資本を読んできましたが、今になって新しい概念を知れるとは思いもせず感動しました。

おっしゃる通り、実践は難しいというか勇気が要りますね。

①のオプションってとっとりさんの調査の範囲では該当商品がないのですね。

私もいずれ調べたいと思っていたので、それは悲報です!

確かにもっとも簡単なのがSPXLです。

私はくりっく株365のNYダウにも興味がありますが、こちらはどうでしょうかね。

この本を読んでレバレッジ投資に興味を持ったのはいいですが、またいつものように忙しさにかまけて行動できていません。。

最高値更新中に今やるべきかという点も考えものです。かと言って、下落局面では「もっと下がるかも」という恐怖で結局行動できない気がします。

レバレッジ投資が時間分散という点で理論的であっても、心理的になかなか難しい面があるなあと感じています。

でも、まだこの件は私は引き続き検討しているところで諦めてはいません。

また進展あれば記事にしますね!

やるやらないにどっちにしろ、レバレッジ投資=時間分散という考えを知れただけで有益な本でした。