レバレッジ投資という言葉を聞いてどんな印象を持ちますか?

投資対象はすべて株式とします。

ちょっとリスキーな投資法。

当たればリターンはデカいけど、外れたら悲惨なことになる。

借金なんて言語道断。投資は余裕資金の範囲内でやるものだ!

↑

こんな感じでしょうか?

同感です。私も期待リターンがプラスのS&P500指数等へのレバレッジ投資はリターンを高める上で合理的だけど、リスクは高いという認識でした。

橘玲さんが『黄金の扉を開ける賢者の海外投資術』という書籍で、長期的にリターンがプラスであることがほぼ確実な世界株指数やS&P500指数等へのレバレッジ投資は経済合理的である、という主旨のことを書かれていてました。20代投資勉強中だった頃、それを読んだ私は「確かにその通りだ! 借金してインデックス投資をすれば、もっと早く億万長者になれるんじゃないか。」って興奮したのを今でも覚えています。

最近は指数の2倍、3倍の動きをするブル型ETFもあってレバレッジ投資自体は簡単に行えます。ただ、やはり借金してまで株式投資するのはどうなんだ。手元資産はほぼすべて株に投じているし、そんなに無理して株式のエクスポージャーを上げる必要はないだろう。こう自分を納得させて(正当化させて)、これまでレバレッジ投資は避けてきました。

レバレッジ投資の本質は時間分散

しかし。

先日、新宿のブックファーストで偶然手に取った一冊の本を読んで、私のレバレッジ投資観は一変しました。米国の経済学者で弁護士のイアン・エアーズ氏の『ライフサイクル投資術』という本です。

この本は冒頭にこのように言っています。

若い間はお金を借りて株を買おう。

つまりレバレッジ投資を勧めています。今は低利だし借金してでも若い内から資本主義の恩恵を受ける立場に行こうよ、っていうシンプルなメッセージかと思い気軽に読み始めました。

が、この本はそんな単純なことを言っているのではありませんでした。筆者の主張は極めて理論的で、かつ読み手のことを親身になって考えてくれています。決して無理なレバレッジ投資を推奨しているわけではありません。具体的な計算例を豊富に用意して丁寧に説明してくれます。

レバレッジ投資の本質は時間分散なのです。

って言われても何のことかさっぱりわからないと思います。

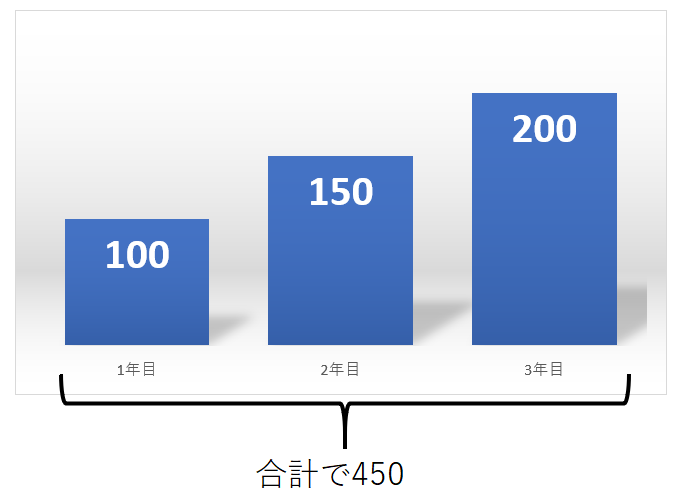

筆者は「トータル金額年数」という概念を提唱しています。単純です。毎年の投資エクスポージャーの累積額のことです。たとえば、1年に100万円、2年目に150万円、3年目に200万円の株式を保有していたとします。3年間の投資エクスポージャーの累積は450万円です。これをトータル金額年数450万円年と表現します。

筆者が言うのは、この450万円を3年間に均すべきということです。450を3で割ると150です。つまり、1年目から150万円投資すべきなのです。もし、初年度に投資資金が100万円しかなかったら、その時は借金をしてでも150万円投資した方がリスクは下がるというのです。

単純化した例を示しましたが、実際にこの投資法を実践するためには、あなたの将来の予想貯蓄額の現在価値を計算する必要があります。

人的資本という概念があります。あなたが将来会社から貰うであろう給料、賞与、退職金の割引現在価値の合計です。一般的に新入社員の人的資本は1億円以上あります。だから、金融資本ではそこそこリスクを取っても問題ないと言われます。

将来の給料を割り引くのは聞いたことありますが、将来の貯蓄額を割り引くというのは新鮮です。計算したことありません。てか将来の貯蓄額なんてわかりませんよね。将来の人生設計(結婚、子ども、パートナーの職業など)に大きく左右されます。なので、相当ざっくり計算にはなります。

が、とにかく仮定を置いて将来貯蓄の現在価値を計算します。そして、その金額と現在の保有金融資産を合計します。たとえば、あなたの将来貯蓄の現在価値が5000万円で現在の保有資産が1000万円なら、あなたの真の総資産は6000万円です。

この6000万円を基準に株と債券の割合を決めます。筆者は株式の割合を83%にすることを推奨しています。6000万円の83%は4980万円です。手元に1000万円しかないのに、4980万円も株に投資すべきと言うのです。差額は借金するしかありません。つまりレバレッジ投資です。

ここで、筆者は安全装置を設けています。レバレッジは最大でも2倍に抑えるべきとしています。保有資産が1000万円なら株式の最大エクスポージャーは2000万円です。あれ、目標の4980万円に全く届きません。それは仕方なし。いくら目標に近づけるためとは言え、2倍を超えるレバレッジは危険だから止めた方がいいと言います。賛成です。レバレッジはほどほどに。

ただし、投資期間が長くなるにつれて保有資産が増えていくので、取れるエクスポージャーも増えていきます。そうやって徐々に目標ポートフォリオに近づけていきます。

これが本当の時間分散だと筆者は言います。

なるほどなって思いました。時間分散というと、毎月5万円など一定の間隔をおいて定期的に株を買う投資法を指すのが一般的です。でも、それは時間分散になっていないのです。本当の時間分散とは投資期間全体のエクスポージャーを各年に均すことなのです。

これは新しい発想で面白いです。実際にやってみたい気持ちに駆られます。レバレッジの方法は信用取引よりもオプションを活用した方がいいと筆者は言います。証券担保等で割安に資金を調達できれば、それも良いかもしれません。

一読の価値あり

![]()

↑

一読の価値ありです。レバレッジ投資に対する考えが一変します。特に20代、30代の若い投資家はまだレバレッジを掛ける余地が大きく残っています(筆者の投資法は年を重ねるほどレバレッジ比率が下がっていきます。繰り返しですがレバレッジはMAXで2倍まで)。真面目に実践すれば長期リターンを高めることができるのではと思います。ただし、将来貯蓄の現在価値はなるべく保守的に計算した方がよいと個人的には思います。

レバレッジ投資に興味がなくとも楽しめます。時間分散の本質って確かにこういうことだよな~って勉強になります。発想が面白い。

ちと難しい内容で、私の拙い文章力だと上手く内容を伝えきれず歯がゆいです。筆者の考えがよくわかる文章を書籍からいくつかピックアップしておきます。

この本でいちばん言いたいのは、若いときにはお金を借りて投資するのは賢明なやり方だということである。生涯にわたって株式市場へのエクスポージャーを一定に保ち、若いときのエクスポージャーを増やして年取ってからのエクスポージャーを減らせばリスクを抑えられる

『ライフサイクル投資術』より

投資で分散を使える軸は2つしかない。資産の分散、そして時間の分散だ。ハリー・マーコヴィッツはジョン・C・ボーグルと一緒に1つ目の軸で革命を起こした。

(中略)

この本でぼくらは、分散投資に2度目の革命を起こそうとたくらんでいる。時間の分散投資をもっとうまくやればリスクは減らせる。そしてリスクを減らせば、その分市場へのエクスポージャーを高めてもっと高いリターンを狙える。

『ライフサイクル投資術』より

投資家は将来貯金に回すお金を今日のうちから勘定に入れて投資をするべきだ。

『ライフサイクル投資術』より

レバレッジ投資と言えば、高い期待リターンと同時に高いリスクを引き受けなくてはならないというのが、これまでの私の理解でした。そうではなく、リスクを変えずに期待リターンを高めることができるレバレッジ投資があるという点が衝撃でした。

なぜそんな魔法のようなことが可能なのか。それはレバレッジを通じて時間の分散ができるからです。レバレッジをうまく活用することで時間分散をより効率的に行える。だから、リスクを変えずに期待リターンを上げることができる。あるいは、同じ期待リターンでリスクを下げることができる。

面白いです。

実際にやらなくても、その発想法を知るだけでも価値があると思います。

去年あたりにレバレッジETFの購入を考えましたが、レバレッジETFは金利が上昇したときにどうなるのか分からないため、手を出すのをやめました

同じく去年レバレッジETFの購入を検討しました。

私の場合は、仕組みが100%理解できなかったので止めました。

難しそうですが、面白い理論ですね。

複利とレバレッジは大事ですよね。

金森重樹さんの「お金の味」という本もおススメですよ。25歳フリーターが先物失敗で年利24%の借金1.2億を作ったが、開き直ってレバレッジを駆使して完済&富を築いた話ですw

はい、なかなか面白い理論というか視点が新鮮で読みふけってしまいました。

レバレッジでリスクを下げるというのが今までにない発想でした。

エクスポージャーを均等にというのは、言われてみれば確かにそうだなと思いますが、言われないと気付かないです。

ご紹介ありがとうございます!

面白そうですね。

さっそくアマゾンで発注しました。楽しみです。

SPXLだけNISAで買っています

オプションや先物よりリスクは少ないと思います

ありがとうございます。

何が一番合理的なレバレッジ手段なのか勉強します。

先ずは将来貯蓄の現在価値をざっくり計算してみようかと思います。

SeekingAlphaで3倍レバレッジETF同士の比較が行われてました。参考にどうぞ。

https://seekingalpha.com/article/4121068-best-3x-leveraged-etf

ありがとうございます!

最近、毎日のようにSeekingAlphaのニュースに目を通しています。

素晴らしいアプリを紹介頂いて、ホントに感謝してます。

大袈裟ではなく投資家人生が変わりました。