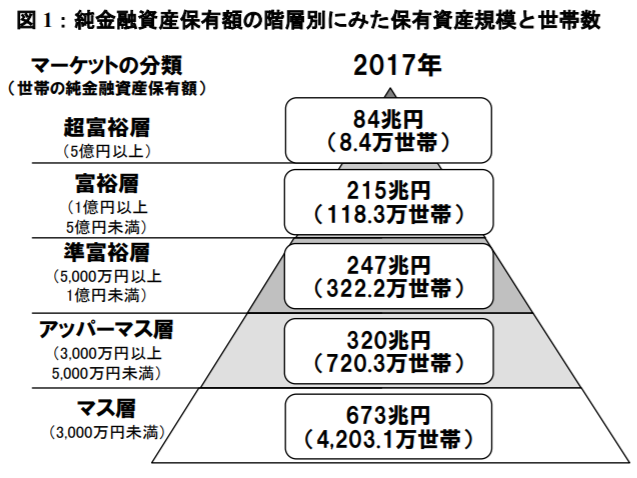

以下は野村総合研究所が発表している純金融資産保有額によって区分した各階層の世帯数です。2017年のデータです。

住宅ローンや自動車ローンなどの負債控除後の資産額、つまり純資産額です。

ここにも80:20の法則が見られます。資産額3000万円以下のマス層が全体の8割を占めます。

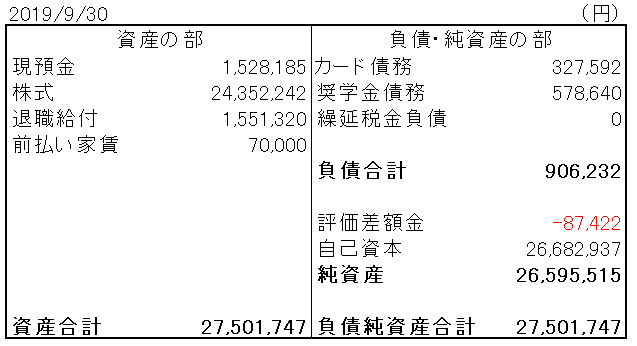

以下は私の9月末のバランスシートです。

純資産は2600万円くらいなのでまだマス層です。マス層とかアッパーマス層とか誰が定義したか知らない区分にこだわってもしゃーないとは思ってます。が、お金持ちになりたくて株式投資をしているわけだし、アッパーマス層より上、できれば富裕層には入りたい気持ちがあります。富裕層は純金融資産が1億円以上です。

資産3000万円以上のアッパーマス層に辿り着くのがもっとも大変だと思います。そこまで行けば、資産5000万円以上の準富裕層は目の前です。3000万円と5000万円、額で見ると2000万円と大きいですが率で見ればそうでもないです。3000万円を複利運用すれば、相場次第ですが数年で達成できそうです。同じ理屈で富裕層も手が届く範囲に思えます。

3000万円未満のマス層には色んな人がいます。1000万円持っている人も貯金ゼロの人も同じマス層。どこまで信じて良い統計データかわかりませんが、金融広報中央員会の調査では貯金ゼロ世帯が全世帯の3割もあるそうです。ということは、マス層の半分以上が貯金ゼロという計算になります。

貯金ゼロから100万円貯めるまでの道のりは大変です。浪費癖を直して毎月貯金するという習慣を身に着けないと100万円は貯まりません。でも、100万円貯金ができれば200万円、300万円は意外と簡単です。お金を残すという行動が習慣化されているからです。

そうやって数百万円のお金を持つと否が応でも資産運用に興味が出てくるものです。低コストのインデックス投資に出会うことができたら幸い。貯蓄の習慣化に加えて、資産運用という新たなエンジンが加わることで、資産の増加ペースは一段上がります。

そして節目である1000万円に辿り着くと、見える世界が少しだけ変わります。日常生活においてお金の制約を受けることが格段に減りました、私の場合は。抵抗なく千円ランチを食べれる。あと資産運用によるリターンの額が良くも悪くも大きくなります。配当の額も無視できない規模になります。利回り3%なら年30万円ですから。

1000万円を超えると過度な節約をせずとも、(相場次第だけど)ある程度は勝手に資産が増えていくのを実感できるようになります。「あれ、今年は結構お金使ったのに資産が増えてるな」と。逆にお金を使ってないのに減ってることもありますが・・。

その上昇気流に乗れると3000万(アッパーマス層)、5000万円(準富裕層)、1億円(富裕層)と「昇格」していける可能性が高そうです。アッパーマス層に行ける人は富裕層になれる素質があると思います。

アッパーマス層、準富裕層、富裕層に求められることは概ね同じでしょう。つまり繰り返しですが、貯蓄の習慣化と正しい資産運用です。超富裕層となると別のスキルが必要かな。

貴重な20代の頃にどれだけお金を金融投資に回すべきか?

絶対に正しい答えはなく、人それぞれとしか言いようがないです。ただ、私個人の経験として言えることは、1000万円以上の金融資産を貯めてそれを資産運用(株式投資)に回せるようになると、金銭面でのストレスはかなり減るということです。ストックとしてのバッファの役割だけではなく、フローとしての利益、配当をもたらしてくれる点も大きいです。そのフローを再投資することで(企業内部投資にしろ配当再投資にしろ)、資産が勝手に増えていくトレンドを作れます。

一度、資産増殖の「流れ」を作ってしまうと楽です。「流れ」を実感できる金額としては先ずは1000万円が目安かなと思います。

こんばんは。

ガンガン節約をしながら投資をしている20代前半の若者ですが、この記事を見て元気が出てきました。

1000万以下の私では中々資産が増えるという感覚がありません。(の癖に去年の年末のような下げ相場だと相応に精神的ダメージ受けるんですけどね)

資産全部MOにしても配当金これだけか…

のようなくだらない妄想する毎日です。

が、1000万になれば、また感覚も変わってくるんですね。

外食しても何も感じない生活を夢見て、4桁目指して仕事頑張ります。

こんばんは。

わかります、最初は配当金(分配金)を見ても「これだけか・・」って感じですよね。

生活水準を上げなければ、資本所得の増加分はそのまま追加投資に回せます。

投資を続けれることができているということは、貯蓄の習慣ができているということです。

その小さな積み重ねが「自由」への近道。急がば回れ。

1000万円までは大変でしたが、2000万円は気が付いたら超えてました。

20代前半で米国株投資を実践している時点で素晴らしいことだと思います。

ぜひ頑張ってください!

いつも楽しく拝読しています。

先日、歌の詞の無断使用の件がありましたが、画像も注意した方が良いのではないでしょうか?

IKKOとかネットで拾ってきた画像と思いますが、特に芸能人は勝手に使わない方が良いと思いますよ。

すでに権利者の許可を取っているのなら、その旨、表記して頂ければと思います。

いつもご覧頂きありがとうございます。

確かにアイキャッチ画像も注意が必要ですね。

変更しておきます。