バランスシートに税金債務を計上しておく

岸田新首相が金融所得課税を強化すると発言していました。現在、日本の金融所得(配当、キャピタルゲイン)にかかる税率は約20%です。それを25%にするとかしないとか。

仮に増税されたら、家計の純資産にどれくらいの影響があるのか見ておきます。

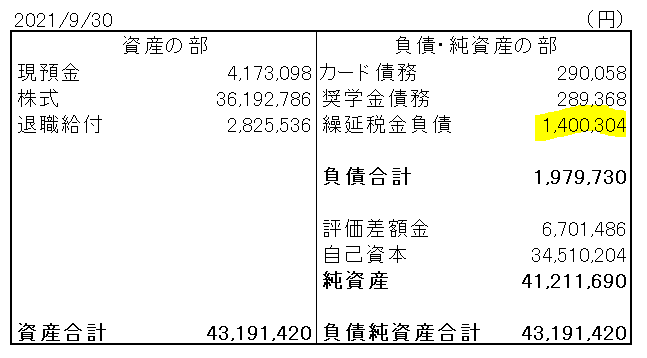

以下は直近9月末のバランスシートです。

右上に「繰延税金負債 140万円」とありますが、これが私が9月末時点で認識している金融所得に対する未払税金です。つまり、いま持株をすべて売却したなら支払わなくてはならない税金という意味です。

具体的には「特定口座の含み益×20%」で計算しています。単純です。NISA口座は非課税なので除外しています。

私の含み益がどれくらいかばれちゃいますねw。そこそこ長く投資を続けている割には儲かってないです。

さて、税率が25%になったらBSがどう変化するか。シミュレーションはすごく簡単です。「特定口座の含み益×25%」とエクセルの数式を変更するだけです。

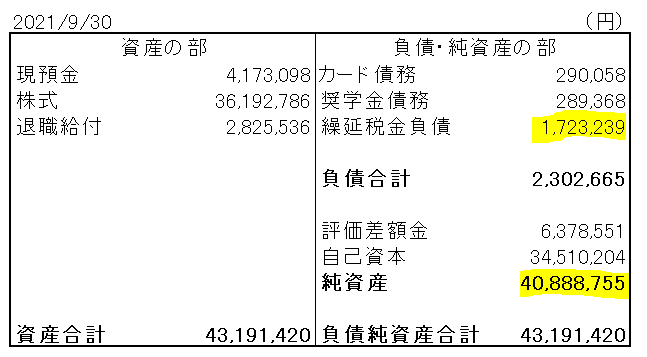

税率25%バージョンのBSが以下。

繰延税金負債が140万円から172万円に32万円増加しました。そして、同額純資産が減少。当然ですが、税率アップは家計の純資産に悪影響です。

5%増税されちゃうと32万円の負担増です。これだけじゃなくって、今後の配当税も増えます。また、キャピタルゲインがさらに増えれば税金も増します。

バランスシートはストック情報です。あくまでも現時点の資産状況を前提に税負担の増加額をシミュレーションすると32万円というだけです。

こんな感じで金融商品の含み益に税率をかけて、それを負債計上しておくことが企業会計のルールです。それをいっちょ前に家計でも実践しています。

運用資産が小さいうちは無視でもいいですが、資産1000万円を超えたあたりからは税金債務もきちんと認識しておいた方が、より家計の財務状態を正確に可視化できるのでオススメです。

増税は見送りか?

今日ニュースを見ていると、「金融所得課税 首相は当面は触らず」という見出しがありました。

詳細に読んではいませんが、やはり増税は難しいのでしょう。そう思います。

「年収1000万円のサラリーマンは日々プレッシャーと激務に耐えて稼いでいるのに、給与から3割~4割も控除されている。一方で、親が金持ちなだけで配当や利息収入を得ているボンボンは収入の2割しか控除されていない。これって不公平だよね。」

↑

的なことを以前ひろゆきがYouTubeで言っていました。

そんな不平等構造がこれまで是正されてないのは、結局のところ年収1000万円の労働者よりも配当で生活している資本家の方が政治に強い影響力を保持しているからです。

いま貯蓄から投資を推進している中で投資の税金を増やすのはいかがなものかと思いつつも、一方で社会の格差是正のためには資本所得の税金を増やすことも必要なのかもなあとも思います。

少なくとも消費増税よりはよほどマシな政策です。消費増税したら確実に景気を冷やしますから。インフレ目標もまず達成できなくなるでしょう。

が、金融所得増税は実現しない可能性が高いかなと思います。私はそこそこ株で運用しているので増税見送り大歓迎です。格差是正とかそんなことに意識は向きません。自分の財産を守るだけで精一杯です。増税やめて。