60年も待てません。。

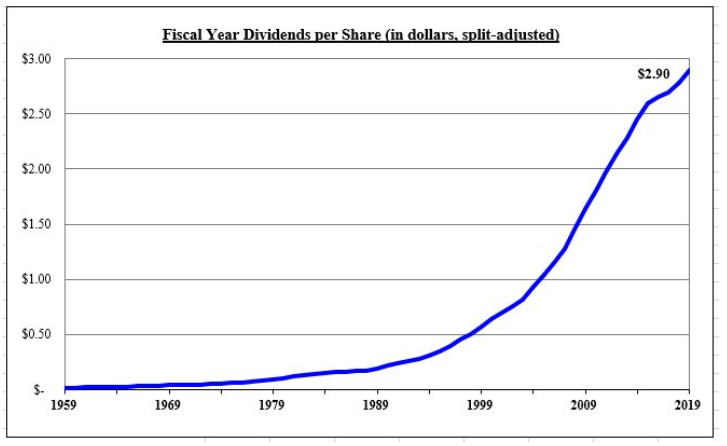

これは日用品大手プロクター&ギャンブル(PG)のForm 10-Kにあったグラフです。同社のDPS(一株当たり配当)の1959年~2019年の60年間の推移です。

60年って一世代で想定できる投資期間としては最大じゃないですか。20歳で投資を開始したとして80歳、30歳スタートなら90歳です。

インフレを考慮していない名目値のグラフではありますが、こういうのを見ると「やっぱ長期投資ってすげえなあ。複利のパワーは恐ろしいなあ。」って思います。DPSは0.02ドルから2.90ドルと145倍に成長しています。

ただグラフを見れば明らかな通り、145倍のDPS成長のうち大半は最後の20年(1999年~2019年)にもたらされています。最初の30年(1959年~1989年)のDPS成長なんてちっぽけに見えます。実際には1959年→1989年の30年で見てもDPSは9.5倍と大きく増えているんですけどね。どうしても60年間の145倍と比べるとしょぼく感じます。

10年:2倍

20年:5倍

30年:9.5倍

40年:28.5倍

50年:82倍

60年:145倍

リターンの絶対額がいかに投資期間の終盤に偏っているかがよくわかります。辛抱強く優良株を握りしめて配当を再投資していれば、おじいちゃんになる頃に億万長者になるのは難しくなさそうです。

ただ、60年も待てないです、私は。子どもはいないし、仮にいたとしても相続まで考えて投資はしたくないです。あくまで自分と家族(独身だけど)の幸せのために投資をしているだけです。だから、なるべく若く健康な内に投資で成功して配当をグングン増やしたいです。年間300万円くらい配当もらえるようになれれば、株で経済的自由を獲得したと言えるかな。私の年間生活費は300万円もないので。

300万円かあ。利回り3%として1億円必要です。

EPS成長だけでなく、PER上昇にも賭けたい!

先日、読者さんからこんなコメントを頂きました。

私はバフェットの銘柄選択術を読んでから考えが変わりました。仮にPERが現在と同じ水準を維持できるとすれば、EPS成長率=株価上昇率になると考えるようになりました。

読者さんコメントより

素晴らしいなと思いました。100%正しい理解なわけですが、こういう発想を持って投資に臨んでいる人が世の中にどれだけいるでしょうか。株価ではなく利益を見るという発想が長期投資では大切だと思います。

このコメントで特に感心したのは「仮にPERが現在と同じ水準を維持できれば」という前提をきちんと置いている点です。そこ重要ですね。株価=EPS×PERです。EPS成長だけでなくPER変動も株価に影響を与えます。長期投資ではPER変動はあまり気にせず、長期的なEPS成長に注目すべきですが、PERが投資リターンに影響を与えるのも事実です。PERを全く無視する(つまり買値を無視する)わけにはいきません。

そこです。PERです。長期投資は利益(EPS成長)に着目すべきとブログで言っておきながら、私は最近PER上昇にもいくらか賭けたいという思いが出てきました。30年、60年あるなら米国大手企業ならEPS、DPSを数十倍に時には100倍以上に増やしてくれそうです。しかし、私は60年も待てません。30年でもちょっと厳しい。20年、できれば10年くらいである程度勝負を付けたい。

最近、そんな欲深い感情が沸々と湧き上がってきました。そのためにはただ優良株を買うだけじゃダメです。買い値も重要です。10年後に今よりPERが上昇していそうな銘柄、セクター、タイミングを狙う必要があります。

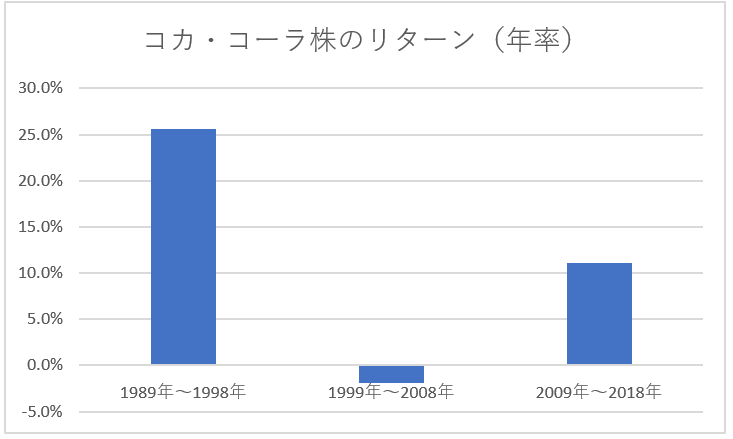

バフェットがコカ・コーラ株を買ったのは今から30年前の1988年のことです。コカ・コーラ株への投資で大きなリターンを上げたわけですが、特に優秀な成績を上げたのは最初の10年でした。以下は1989年~2018年までの30年間のコカ・コーラ株のリターン(年率)を10年毎に計算した結果です。

最初の10年間、半端ないです。年率25.5%です。10年で約10倍になる計算です。次の10年はむしろマイナスリターンです。最初の10年のあまりに高いリターンの反動が来ています。結果論ですが、1998年時点でコカ・コーラ株を一旦売却して別の銘柄を買っていればバークシャーの運用成績はさらに向上したでしょう。

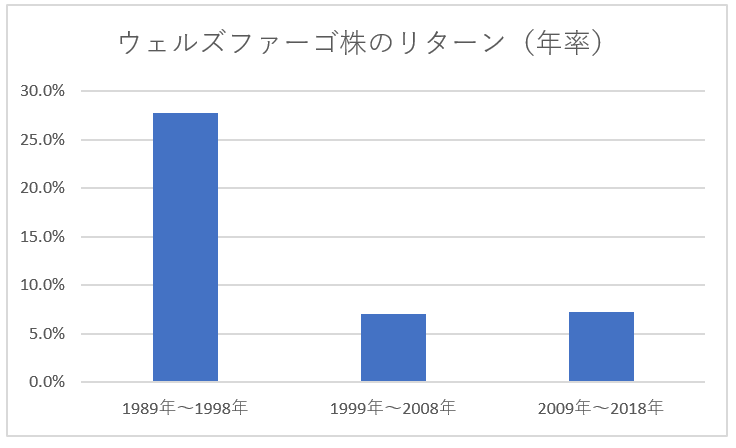

ウェルズファーゴ(WFC)にも同様の傾向が見て取れます。

バフェットがウェルズ・ファーゴに投資したのは1990年のことだから、最初の10年間の爆益をしっかり享受しています。

コカ・コーラとウェルズファーゴが1989年~1998年の10年間で25%を超えるリターンを達成したのは、EPS成長率が高かっただけでなくPERも上昇したからです。EPSとPERのダブルエンジンです。コカ・コーラのPERは15倍から30倍弱になりました。ウェルズファーゴの1990年時点のPERはわずか4倍でした。

「素晴らしい企業をほどほどの価格で買う」とバフェットは言っていますが実際は違います。「素晴らしい企業を素晴らしい価格で買う」を実践してきたのがバフェットです。EPS成長だけでなくPERの回復まで期待できる割安な銘柄を選別してきました。そうやって若い頃に貪欲に資産を増やしてきた結果、世界有数の大富豪になった現在があります。

自分がバフェットみたいになれるなんて当然思っていませんが、ちょっと憧れるんです。目指す努力はしたいなと。最初の10年で年率25%ですよ。資産10倍ですよ。今の運用額は2,500万円ほどですが、これが10年で2億5千万円になるということです。余裕で経済的自由獲得です。いいなー。

でも、それは99.99%不可能です。今の自分のポートフォリオでそんなハイリターンが実現できるとは到底思えません。現在のコカ・コーラなんてPER25倍ですよ。今後10年でPER上昇による利益を期待するのは無理があるでしょう。地道な自社株買いによるEPS成長を待つのみです。

最近、ウェルズファーゴ(WFC)に50万円ほど投資したんですが、これはちょっとPER上昇も期待しています。私が投資した時点ではPERは10倍を割ってました。現在の異様な低金利が銀行株のバリュエーションを抑え込んでいます。今後債券利回りが上昇したら、WFC等銀行株のPERは一段上がるチャンスがありそうです。ただしリスクもあります。米国経済がリセッション入りしたら、銀行株は市場平均以上に売られるでしょう。低金利が10年以上継続するリスクもあります。低PER銘柄には相応のリスクがあると認識しています。

そんなリスクを背負ってでも、10年、せめて20年でS&P500平均を超えるリターンを達成したい。そんな欲深い感情が最近大きくなってきました。やはり時間は有限だなと。複利のパワーをゆっくり待てるほど人生長くないなと。まあ、現時点でS&P500平均にすら及んでいない自分の投資パフォーマンスを見るに、それは夢物語で終わる可能性が高いとは思っています。あくまで夢ですね。せめて目標と言っておこう。

低PERだからリスクがあるのでは無くて、リスクがあると思われているから低PERなのでしょうね。

人気が無いだけで本質的なリスクが実際にあるかどうかは別問題だとする考えが、バリュー投資のメカニズムであり、人気投票理論なのだと思います。

市場の偏見と誤解に基づく割安は、本質的なリスクが無くて人気が無いだけであり、無リスクなレバレッジだと言えます。だからこそ、ROEよりも益回りが大きくなるわけですね。

こんばんは。

市場の偏見と誤解による低PERをいかに見極めるか、ですね。

情報化社会の現代はかつてよりマーケットのミスが少なく、相対的に市場の効率性は上がっていると思います。

市場がミスプライシングしていると断言できる場面はそんなに多くないだろうと思っています。

そんな中、現在の銀行株はやや悲観によって売られ過ぎている気がします(自信はないですが)。

タバコ株はどうでしょうか、、なんとも言えません。

アルトリアのPERがここまで下がるとは、投資した時点では全く想像できませんでした。

難しいですね。。

お久しぶりです、HIROさん。

ねずみ男です。

記事とは直接関係がないので大変恐縮ですが、

ブログにアクセス出来なかったので心配しておりました。

ちなみに、HIROさんのおかげで

最近はエディ王子にお世話になっております。

ねずみ男さん、お久しぶりです。

ご心配おかけして申し訳ありませんでした。

ドルチェさんのブログはオリジナリティ溢れてますよね。

私もその辺(ブログの外観とか)変えていきたい気持ちはあります。

ちと地味過ぎるなと・・。

薔薇の艦隊

https://rosefleet.net/

のドルチェです。

Hiroさんのブログ不具合心配していました。復旧して安心しています。

ねずみ男さんとのやりとり、横から失礼いたします。

(ねずみ男さん、こんなところにいましたか!)

「ドルチェさんのブログはオリジナリティ溢れてますよね。」

ありがとうございます。

書いている自分でも変わっているブログだなと感じています。(笑)

オリジナリティを良い意味でとらえるか、悪い意味でとらえるか、

読者の皆様に委ねます。

それから、私の場合は、絵やイメージで理解する脳を持っているらしく、

どうしてもグラフ中心のブログになってしまいます。

きちんとした論理的な文章で読者を魅了するHiroさんを見習いたいと、

いつも思っています。

きっと、前職の監査法人の御経験が、生きているのでしょうね。

私は会社で、監査法人による監査を受けましたが、たじたじでした。

論理立った根拠を提示できることが極めて重要だと感じました。

Hiroさんのブログ、ぜんぜん地味とは感じていませんよ。

文章からものすごく虹色のオーラを感じます。

知的な文章だなといつも魅了されています。

このままでOK牧場です。(笑)

仕事柄、私も実務上、財務諸表に接する機会が多いとはいえ、

やはり、公認会計士の深い洞察には勝てるわけがありません。

(勝つつもりもはじめからないのですが。)

今後とも、よろしくお願いいたします。

こんばんは。

会計士という職業しか向いていないと思うくらい、私の脳のシナプスは左脳に偏っています。

現代社会は右脳に強い人の方が活躍しやすいと思います。

絵やイメージに強いのは羨ましいです。

芸術、音楽、お笑い、映画といったコンテンツを作れる人を尊敬します。

歌が上手な人とかいいな~って思いますね。

人それぞれ強みと弱みがありますね。

自分の得意なことは数字と論理くらいなので、せめてそこだけは輝かせたいと思っています。

監査法人の経験というより、子ども頃からです。

小中学生の時の自分の美術の作品を見ると下手過ぎて驚きますw。

ブログの件、お騒がせしました。

こちらこそ、引き続きよろしくお願いします。

初めまして。Hiroさんのsiteが2-3日開けなくなっていて、どうしたのかと心配していました。大切な友達を失った気持でした。こういう時って、連絡できなくて、気持ちが伝えられなくって辛いですね。403がなくなってホッとしました。

毎日、楽しく、時に真剣に拝見させていただいています。これからも息の長いsiteを目指して、サラリーマン投資家の励み、勉強にもなりますので、日々の精進、発信をよろしくお願いします。

はじめまして。

ご心配おかけしてホントにすみませんでした!

状況を早く伝えたいけど、何もすることができずもどかしい気持ちでした。

少しお時間を頂きましたが、復旧できて良かったです。

サーバー停止中は記事も書けなかったです。今日からまた活動再開できればと思っています。

毎日、読んで頂きありがとうございます。

ブログ継続のモチベーションになります。

今後もよろしくお願いします!