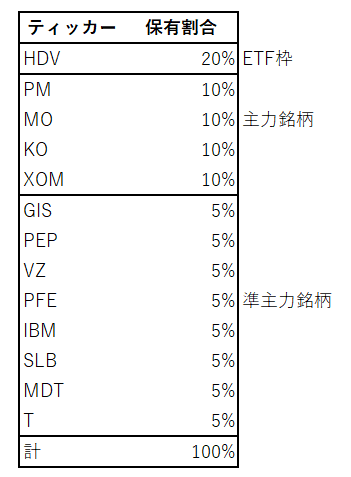

以下は今の僕の目標ポートフォリオイメージです。実際のポートフォリオはこの通りではありませんが、こんな感じで分散投資しようかな~と考えています。今後変わるかもしれませんが・・。

高配当ETFであるHDVはやはり安心してホールドできます。主要銘柄やETFの値動きを毎日スマホでチェックしていますが、やはりETFは分散が効いていることもあって値動きは緩慢です。信託報酬も安いですし、ポートフォリオ全体の20%程度はこのHDV(一部VYMにするかも)で埋めようかなと思ってます。いずれ、個別銘柄に入れ替えるときが来るかもしれませんが、今じゃないです。それがあり得るとしたらハイテク株が暴落してディフェンシブ株が底堅いタイミングですかね。そんな事態が仮に起これば、HDVを売却してマイクロソフト(MSFT)など優良ハイテク株を買うかもしれません。

HDV以外はすべて個別銘柄なわけですが、それを主力銘柄と準主力銘柄に分けています。主力は10%保有、準主力は5%保有が目標です。どんだけ期待している銘柄でも10%以上は保有しない方針です。そんなに自分の投資判断に自信がないからです。バフェットみたく集中投資はできません。

僕は配当好きなので基本的に高配当な銘柄が主力になっています。高配当でかつキャッシュ創出力が高いと判断した銘柄を主力に据えています。現在の主力銘柄は、フィリップモリス(PM)、アルトリア・グループ(MO)、コカ・コーラ(KO)、エクソンモービル(XOM)の4つです。

ただ、この主力と準主力の区分けはテキトーなところもあります。KOが主力でPEPが準主力なのは、別にKOの方が有望だと思ってのことではありません。過去KOに積極的に投資して今現在10%近くになっているから結果として主力として扱っている面もあります。今のところ、PMとMOは絶対的主力ですが。たばこは儲かる・・。

XOMを半分別の銘柄と入れ替えるか?

で、最近迷っているのがエクソンモービル(XOM)です。XOMを10%も保有するのはちょっとリスキーかもな~と思い始めた今日この頃です。XOMを半分ほど売却して別のエネルギー株に入れ替えるべきかどうか悩み中です。

XOM自体は有望な投資対象だと思っています。特にここ最近はエネルギー株は全体的に売られ過ぎで配当利回りも高く、長期的に見れば投資妙味はあると思います。XOMはエネルギー株の中でも特に売られている銘柄ですが、2017年12月期決算では利益回復の兆しは見えましたし、コスト削減で投資効率は上がっており、いずれ株価は回復すると思います(=増配基調に戻ると思います)。

では、なぜXOMを半分売却しようと悩んでいるのか・・?

それは、かつてのBPの原油流出事故が頭をよぎるからです。

BPは2010年にメキシコ湾岸で原油流出事故を起こしてしまいました。掘削施設「ディープ・ホライズン」で原油が噴出し、それが大規模な爆発を引き起こし施設は沈没しました。従業員11名が亡くなる(行方不明)という痛ましい事故でした。事故原因は色々な説が流れていますが、経費削減のために安全対策を怠って掘削を続けたことにあったようです。

これにより2010年は無配転落。2011年より1株当たり0.42ドルの配当を出し始めましたが、2009年から半減しました。今でも減配前2009当時の配当水準に戻っていません。株価も50ドル付近から20ドル台前半まで下落しました。

このような減配を伴う株価暴落に遭ってしまうと、投資リターンの棄損は免れません。株価下落で喜べるのは配当が維持されるときだけです。配当が維持されるからこそ、株価下落が配当利回り上昇をもたらし配当再投資の効率が高まります。株式リターンとは最終的には配当でしかありません。株価(株式の価値)とは将来の配当をぎゅっと凝縮して算出されるものです。

BPは旧セブンシスターズの1つで名門石油メジャーです。このような優良企業でも事故が起きるリスクがあるということです。昨今の原油価格下落を受けて、石油メジャーはどこもコスト削減を進めています。合理的な範囲でのコスト削減は株主として大歓迎ですが、掘削の安全性を犠牲にするほどのコスト削減は要らないです。

可能性は低いでしょうけども、いつ何時どこで事故が起こるか分かりません。このような大規模な事故というのは、エネルギー企業特有のリスクだと思います。どんな優良企業でも思わぬイベントで減配に陥る可能性はあります。FDAによる査察で生産ストップの指示が出るとか、大規模な訴訟を起こされるとか。でも、一気に無配転落するほどインパクトのある事故が起き得るのは石油メジャーくらいかな~と思っています。少なくとも、僕の保有銘柄でそのリスクを感じるのはエクソンモービルだけです。

分散投資は大切です。大切ですが、いくら分散投資と言えどもポートフォリオ全体の10%を占める銘柄で減配が起きてしまえば、全体の投資リターンに与える影響は無視できない気がします。じゃあ、それが5%なら大丈夫なのかと言われれば分かりません。でも10%より5%の方が被害は小さいです、当たり前ですが。。

減配は避けたいです。でも事前に避けれたら苦労しません。どんな優良企業でも未来はわかりません。GEが減配になるなんて誰が予想できたでしょうか。個別銘柄投資を選んだ以上、保有銘柄で減配が起こるリスクを完全に消すことはできません。ましてや投資家期待が低い銘柄に積極的に投資している僕は、そのリスクに直面する可能性が相対的に高いです。食品や飲料といった景気安定銘柄でも減配が絶対にないとは言えません。

もしどうしても減配が嫌だというならETFや投資信託を買えばいいんです。S&P500ETFで分散投資すれば、一構成企業の減配なんて無視できるレベルです。でもポートフォリオ全体の10%を占める個別銘柄で仮に減配が起きてしまえば、ポートフォリオ全体のリターン低下は目に見えて表れることでしょう。

ということを最近考えており、XOMの比率を少し落とそうかなと考え中です。でも配当利回りが高まっているXOMを今売却するのはマズいかな~とも思っており踏ん切りが付きません。仮にXOMを半分売却したとしたら、その売却資金は別のエネルギー株に振り向けます。ロイヤル・ダッチ・シェルやBP、シェブロンなどですかね。今エネルギーセクターから撤退するのはもったいない気がするので。

どうしようかな~、、迷う。ま、個別銘柄に投資すると決めた以上、こういうリスクは受け入れるしかないかな~という思いもあります。それが嫌ならETFにしろって話ですし。後は感情論ですね。理論的な正解なんてありませんから。自分が納得いくポートフォリオにできればいいです。悩むわ。

はじめてコメントさせていただきます。

いつも通勤中に読ませていただいている若干年下の者です。

個別銘柄の分析、大変ありがたいです。

自分もいつも個別株を保有するときの業界内での分散を悩んでいます。

たとえば

①XOMを10%

②XOM・RDSBを5%ずつ

③XOM・RDSB・BP・SNPを2.5%ずつ

を考えると、管理面では①が楽ですが、Hiroさんのように

個別銘柄をきちんと分析している人からしたら①も③もあまり変わらないですよね。

SBI証券における手数料差(①に400万円以上 or ③で各100万円以上投資)を考えても

日本円で1万円以下です。

そうなると個人できちんと分析するのを前提としたら、同じ業界でも良いと思う銘柄に

可能な限り分散した方がよいのでは?とすら思えてきます。

自分のポートフォリオの10%を1銘柄が占めることは自分は少し怖いと感じています。

はじめまして、初コメントありがとうございます!

どれくらい分散させるかって難しいところですよね。

銘柄が増えると管理が大変になるとはよく言われますが、長期投資であれば大して管理に時間の掛かることもないかなと思いつつも、あまりに銘柄数が増えすぎるとポートフォリオがぐちゃぐちゃして嫌だなという思いもあります。

銘柄数が30、40となるともはやETFでいいのではという話にもなってきます。

でも個別銘柄投資は勉強にもなるし、何より「投資している」「自分は株主だ」という実感を持てるところが好きです。

②の案が良い落としどころかな~という気がしています。

エクソンモービルは最近は冴えないパフォーマンスですが、長期的には報われると思っています。

なので、仮に他のエネルギー株と入れ替えるとしてもタイミングに苦慮します。

リバランスなどのポートフォリオ整理は、本来はタイミングとか考え過ぎにやるもんですが、どうしても考えてしまいますね。

もう2年半も投資続けていますが、細かい投資方針はまだ固まりませんね。

まあ、あれやこれや考え分析するのは嫌いじゃないのでw、試行錯誤しながらやっていこうと思います。

これからもよろしくお願いします。

Hiroさん お久しぶりです。

以前、HDVの件で相談に乗って頂きありがとうございました。

参考になるか分かりませんが、私は一つのセクターから2〜3社に

投資するようにしています。

エネルギーからXOM・RDSB、タバコからBTI・PM、通信からT・VZと

いう感じです。

根拠はありませんが、気休めに分散できればと考えています。

pippoさん、ご無沙汰してます。

昨年メール下さってから1年ほど経ちますかね。

今もブログ読んで下さりありがとうございます。

先ずセクターを分散させて、さらにセクター内で複数の銘柄に分散させるのは合理的で分かりやすい整理方法ですよね。

私はエネルギーセクターとしてはXOMの他にSLBも保有していて、この2銘柄は今後も継続保有です。

XOMはここ数年さえないパフォーマンスが続いていますが、長期的には高いリターンが期待できると思っていて、これまで株価が下がるたびに下値を拾ってきた結果依然ポートフォリオの10%を占める主要銘柄になっています。

これを5%+5%に区分したいな~というところですが、どの銘柄にすべきかまたタイミングも難しいです。。

タバコは今はPMとMOに投資していますが、実はBTIにも片想い中です。

PMを半分売却して、BTIと入れ替えるという案を密かに胸に秘めています。

>気休めに分散できればと考えています。

ここが一番大事なところですよね。

ファイナンス理論的に定量的にリスクとリターンがっていう計算は置いておいて、自分が今のポートフォリオに対してどう感じるかという主観が大切だと思います。

長い付き合いになりますから、なるべく不安なく納得できるポートフォリオを作っておきたいですね

Hiro様

いつも参考にさせて頂いています。

小生も現在、株主に日本系。あと投信。その他アメリカ株。この頃、ヘッジファンドに興味があり情報収集をしている最中です。

しかしながら、最低投資金額が10万ドル以上日本円で約1000万円~

Hiroさんは、ヘッジファンドに興味はあるのでしょうか?

crayon様、お世話になります。

ヘッジファンドは昨年からパフォーマンスが改善してきていますよね。

今年は相場にボラティリティが戻ってきたので、グローバル・マクロ戦略を採るファンドの成績が上がりそうかなと思っています。

ヘッジファンドも最近は個人マネーを集めるために、小口での投資を認めているという話を聞いたこと覚えがございますが、投資単位は10万ドルなのですね。

それはちょっと個人投資家は手が出しずらいです。

>ヘッジファンドに興味はあるのでしょうか?

ヘッジファンドに投資するつもりは今のところありません。

長期投資を行っていますが、ヘッジファンドで長期的に高リターンを上げられるのはほんの一部だけで自分にそのファンドを見極める能力があるとは思えないからです。

ただ、ヘッジファンドの運用戦略自体にはすごく興味がありますし、ファンドマネージャーの相場観も勉強になります。

バロンズでよくヘッジファンドの運用責任者のインタビューが掲載されますが、すごく視点が新鮮で面白いです。

どうも。いつもお世話になります。

個人的な経験なのですが、売却して他の銘柄に乗りかえた時は、後で後悔することが多いです。

新規投資で他のエネルギー株を買っていくというのもありかと。

しかし分散も大事なので、悩むところですねHDVはXOMの割合が高いので、、、。

アドバイスありがとうございます。

売却した途端株価が上がる、購入した途端株価が下がる、ということはこれまでも散々経験してきました。

XOMへの追加投資をストップして、徐々に割合を薄めていくのは良い戦略ですかね。

実はそうしようと昨年から思っていたのですが、あまりにXOMの株価が下がるのでついついナンピンしてしまいまして。。反省です。

おっしゃる通り、HDVにもかなりXOMが含まれます。

1銘柄10%までと言っておきながら、HDVに含まれるXOMを加味すれば13%くらいはあります。

HDVの主要銘柄と保有している個別銘柄がかなり重複しているのが悩みです。XOMのほかにはKOやPM、PFE、IBMなどもHDV上位銘柄です。

これでは、あまり分散効果がありません。

一部をVYMに変更することを検討しております。

でもHDVは気に入っています。

エクソンも89年に原油流出事故を起こしてるみたいですね。

BPの事故に比べると規模は小さいですし、減配もしてないですが。

はい、1989年のアラスカ沖の流出事故ですよね。

勉強不足で詳しくは知りませんが。

それで思い出しましたが、いい加減2年くらい積読状態の『石油の帝国』を読もうと思います。

今は石油業界はたびたび事故が起きますよね。北海でもプラットホームで火災が起きて大勢の方が亡くなりました。

こういう事故の度、HSEが厳しくなってますが無くすのは難しいですよね。

でも、中東の油を米ドル決済にさせたのはやはりアメリカ企業の強さを感じます。

関係ないですが、石油の帝国を友達に貸したきり借りパクされました…高かったのに!(ToT)読んだ際は感想のアップ期待してます!

どれだけ頑張っても業種柄、事故が起こるのは不可避な面はあります。

ですがHSEを徹底して死者が出るような事故は避ける努力はして欲しいですね。

ESG投資、健康経営、コーポレートガバナンスコードなどが推進されていて良いことだと思います(日本の話ですが)。

>中東の油を米ドル決済にさせた

そこはドルが基軸通貨であるための生命線ですからね。

投資期間が比較的短いシェールガス・オイルの生産革命で、原油の金融商品化は益々進行します。

ドル決済額も増えると思います。

同時にエネルギー会社の株価ボラティリティも高くなるはずなので、忍耐強くホールドする精神力が必要です。

借りパクですか!なかなかこちらから言いずらいとこありますよねw。

『石油の帝国』少しづつ読み進めております。感想アップしますね。少し時間掛かりそうです。

エクソンについて

米国株投資をはじめて5年以上になりますが、ちっとも資産が増えていない(大きく減ってもいない)バフェット太郎さん的には「くそダサイ投資家」(耳が痛いが指摘通り)のfuruと申します。

私がエクソンをはじめて買ったのは13年の終わりごろで、バフェットのいなごをして買いました。(ここからしてダメですが当時は右も左もわからずしかたなかった)ところがバフェットは賢明に14年の終わりに原油価格の暴落を見越して売り逃げたのですが、わたしは、アホールドを決め込み、その後下がる一方でした。そうこうしてナンピンしているうちに、現在は、190株で15000ドル分(現時点の全投資額の8%程度)ぐらい持っています。含み損は-520ドルで、5年保有してこれではドアホールドとして言えないです。ちなみにこれまでエクソンからもらった税引き後の配当は、1312ドルなので、現時点で撤退すると+800ドル弱の薄利となりますが。。。

シーゲル的には、配当が減配にならないかぎりアホールドを貫くべきなのでしょうが、エクソンのアホールド作戦って、どうお考えですか。Hiroさんは、エクソンは売却されたいようですので、エクソンのどこを不安視されているのか、よろしければご教示ください。

特にエクソンを不安視しているわけではないです。

むしろ、フリーCF推移を見る限り、石油メジャーでもっとも安心できると思っています。

半分売却とあるのは、過去のBPのような事故の可能性があるから、シェブロンなどと分散させようと思ったからです(恐らく、当時の記憶が曖昧ですが)。

配当利回り4%は魅力的なので、引き続き保有継続で配当を貰い続ける予定です。

ただし、すでにかなり保有しているので、エクソンからの配当は別の銘柄に振り向けることになりそうです。