ブログを始めて2年3ヵ月になります。米国株銘柄分析というカテゴリを設けて、主要米国企業の財務データを分析してご紹介しています。

ブログをやって良かったと思うことの一つに、数多くの米国企業の財務諸表を見るきっかけになったということがあります。やっぱりブログをやっていなければ、投資家としてざっと財務諸表を見ることはあってもエクセルでグラフを作って分析するまではやってなかったと思います。経理という職業柄、優良米国企業の財務諸表分析はとても勉強になることが多いです。

「ああ、これだから日本株と米国株のリターンの差はここまで大きくなるんだな~」ってヒシヒシと思わされました。米国企業の収益力向上のための努力と利益を真摯に株主に還元する姿勢は、とてもじゃないですが今の日本企業が追い付けるレベルではないなと痛感しました。日本人として日本企業を応援したい気持ちはやまやまですが、やはり先ずは自分が儲かりたいのでこれからも米国株に投資するつもりです。

数多くの米国企業(特にブルーチップ)の財務データを見てきましたが、その中でも特に優良度が高いと感じたのがビザ(V)です。この会社はホントすっごいです。事業内容は最低限のことしか調べてなくて分からないことも多いのですが、財務諸表から見える収益力の高さはピカイチです。

でね、営業利益率とか営業CFマージンといった収益性指標が高いのはもちろんなんですが、僕が「ホントに凄い!」と思ってるポイントは別にあります。グラフで視覚的にお見せしますね。

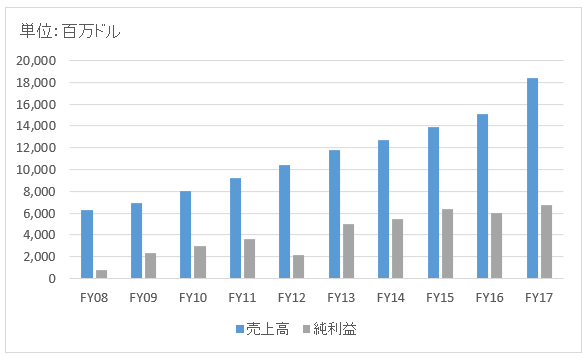

これはビザのFY08から直近FY17までの売上高と純利益の推移です。

↑

↑

すっごい成長力ですよね。売上高はグングン伸びています。

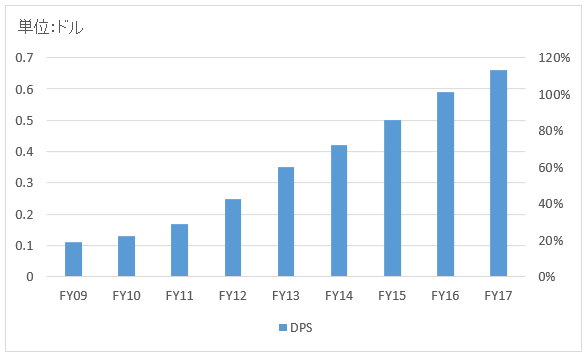

で、これがDPS(一株当たり配当)の推移です。配当を出したFY09からのデータです。

↑

↑

配当は8年で6倍になりました。

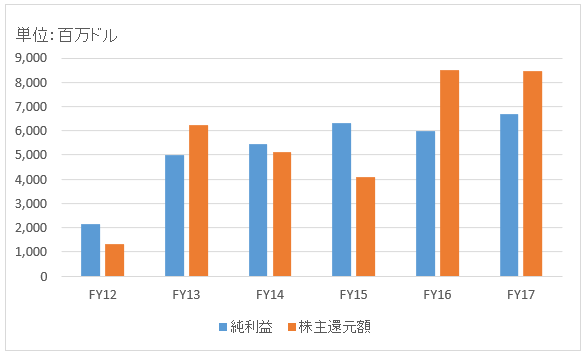

この2つのグラフだけでも十分過ぎるくらいビザの優秀さが分かるのですが、一番見て欲しいのが以下のグラフです。

このグラフはFY12からの(そこからしかデータがなく)、各年の純利益と株主還元額の比較です。株主還元額とは配当+自社株買いです。

すごくないですか!?

6年のうち3年(FY13、FY16、FY17)は純利益よりも株主還元額の方が大きいです。他の年も純利益に匹敵する金額の株主還元を行っています。

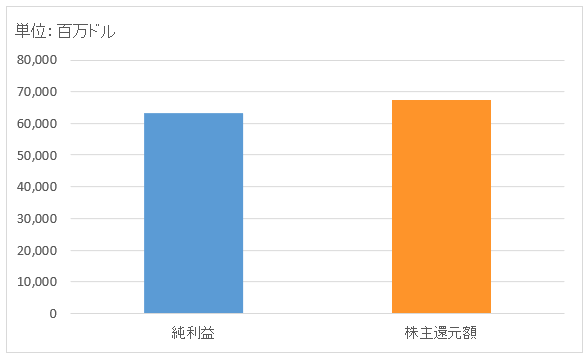

そして、これがFY12~FY17の6年間累計の比較グラフです。

↑

↑

過去6年間累計で、純利益以上の株主還元を実施しています。

いやね、これがコカ・コーラみたいな成熟企業なら別に驚かないですよ。でもビザのように毎年売上・利益が成長している企業が、これほどの株主還元を実施していることに驚きます。

どうやれば利益を再投資せずして、これほどの売上成長が可能なのでしょうか?

ほんま不思議です。

そりゃ、ビザへの投資が報われるわけですよね。2009年~2017年まですべての年でビザはS&P500をアウトパフォームしてきました。今年も今のところS&P500を超えています。

最近、「マネー資本主義は終わった、これからはデータ資本主義だ!」みたいなことをたまに経済誌などで見かけることがあります。僕はお金=情報(データ)だと思っているので、別にこの言葉に違和感は感じません。ググっと抽象度を上げて考えてみると、お金って人の感情であり情報なのかなという気がしてます。

ま、そんな抽象的な解釈の話をここでするつもりはないのですが、「現代はデータ資本主義だ!」って言葉が出てくる背景は理解できるな~と思うわけです。一昔前、製造業中心だった頃にはビザみたいな利益成長は絶対に不可能でした。あれだけ資本を事業再投資に回さずして売上・利益ともに成長させるなんて不可能でした。でっかい工場建てて、高価な機械を導入して人を雇って大量生産しないと売上が成長しないのが普通でした。設備投資を行うとフリーCFが減って株主還元に回せるお金も減ります。ビザみたいに潤沢なフリーCFを確保して(=設備投資をしない)株主還元を続けながら、売上・利益をガンガン成長させるなんて昔は不可能でした。

ビザは稼いだ利益を大して再投資せずしてEPS・DPSともに毎年成長させています。どうしてそんなことが可能なのでしょうか。やはり決済ネットワークという事業内容が大きく影響していると思います。

僕は配当利回りが高い銘柄への投資にこだわっています。2018年の配当は75万円~ほどを見込んでいます。結構インパクトある金額になってきました。先ずは年間配当100万円が目標です。だから、配当利回りはせめてS&P500平均は欲しいです。でも、、このビザ(利回りは0.6%しかない・・)にはちょっと浮気したくなります。それくらい優良企業です。

定性的になことはあまり分かりませんが、少なくとも財務的に見ればビザに隙はありません。すごい、米国株投資。こういう超優良企業にネット証券でクリック一つでアクセスできるのが現代の投資環境です。最近トランプさんの気まぐれ関税策などで株価がちょっと不安定ですが、米国株投資がんばって続けましょう。これだけキャッシュを稼ぎまくって配当を増やし続けている銘柄に長期投資して、投資リターンがマイナスで終わるなんてことはほぼないと思います。経済的に考えにくいです。ビザに限らずです。

Hiroさんこんばんは。

VISAは本当に良い企業ですよね。私はもう8割方購入を決めていますが、念のためアニュアルリポートやIR資料(260ページです…)をひーひー言いながら読んでいる最中です。

電子決済分野はまだ相当伸びしろがあると思います。強力なライバルであるグーグルやアマゾンもこの分野で存在感を増してくるはずですが、数年ではVISAの背中も見えないはずです。

よく言われていますが、強力なEconomic moatを持つ会社なので圧倒的なシェアは揺るがず、市場規模の増大に伴いEPSはどんどん増えると予想しています。

余談ですが、私の主力株であるアマゾンはトランプ殿の「口撃」で大打撃を受けました。まあ大きくなった企業の宿命と思い耐えております。

尾形さん、こんばんは。

アニュレポ全部読むって凄いですね(汗)。

銘柄分析記事を書くときに読みますが、セグメント注記などごく一部をかいつまんでいるだけです。

米国の財務レポートのボリュームには驚かされます。

経理部は大変だろうな~と思います。

最近、アマゾンが決済分野に参入すると報道がありました。

不勉強で未だによく理解できないのが、アマゾンとビザやマスターカードって競合するのですかね。

決済ネットワークブランドはまた別物で、アマゾンとは競合しないと理解しているのですが、その理解で正しいのかいまいちわかりません。

クレジットカード業界、決済ネットワーク業界はググってそこそこ勉強したのですが、未だにフワッとした理解です。

あと話変わりますが、米国のヘルスケア業界(PBMとか)も何となくでしか理解できてないです。

というわけで先ずは数字でしか判断できないです。数字で見る限りビザは素晴らしい優良企業です。

世界的には人口も増えるし、新興国の所得は上がっていきますし、決済ネットワークの需要は増えるばかりですよね。

私もビザの未来には楽観的です。S&P500よりPER高いですが割高とは思ってません。

お久しぶりです。最近、多忙な日々が続いておりますが、毎日ブログの更新を楽しみにしております!

近年、クレジットカード以外の決済手段が増え、ビザ(V)は優位性を失っていくのでは…との懸念もありますが、やはりどこから見ても超優良企業ですね!

私が2011年頃に初めて個別米国株へ投資をしたのがビザ(V)でした。もちろん、現在も保有し続けております。株式分割を考慮すると、当時の株価は20ドル前後でした。

その後、どんどん上昇していったため、追加投資の機会がありませんでしたが、配当金もどんどん増加し、すでに投資時点から見ると配当利回り4%近くある高配当株へと成長しました。

あまり楽天的に見るのもどうかとは思いますが、このような超優良企業には、どのタイミングで投資しても、長い目で見ると大きなリターンが約束されていると信じています。

これからも更新、楽しみにしております!

これからますます忙しい時期ですが、お身体にお気をつけ下さい。

ユウさん、お久しぶりです。

大阪コメントぶりですね。

お忙しい中いつもありがとうございます。

クレジットカードが消える消えない論争の記事が先日WSJに載ってました。

三者三様ですが、私はなかなか消えないと思ってます。

財布やカード入れからクレジットカード出して決済するので十分便利です。

あとクレジット決済は短期借金ですから、その点も有利です。利息ゼロで借金できる凄いツールがクレジットカードです。

2011年にVに投資されているなら、凄いトータルリターンになってますよね!

株価も上がるし配当も上がるしでボロ儲けですね。

YOC4%とは羨ましいです。

そうですよね~、配当利回りが低い銘柄でもきちんとホールドすればYOCは高配当銘柄の利回り超えます。

ビザはあまりに優良過ぎて例外的な存在ではありますが。

TやVZの利回りもあっという間に抜き去っちゃうペースです。

株式投資って結局のところ、投資先企業がキャッシュを稼げていれば必ず株主も儲かります。

「市場は短期的に見れば投票機だが、長期的には計量器だ」とベンジャミン・グレアムは言ってますが、まさにその通りです。

ビザはこの言葉を体現している銘柄です。

visaが超優良企業だというのは完全に同意ですが、超優良企業だから、その株を買えば良いというのは反対です。

何故なら、その超優良企業だという事実と、将来性は株価に織り込まれているからです。

いくら超優良企業でも、適切なバリューで買わなければいけません。

ラブリさん、お世話様です。

その通りで、いくら優良企業でも買値は常に大切ですね。

投資した企業の配当総額が増えるのは確かに大事ですが、あくまで自分の投資額当たりの配当を最大化させないと意味はありませんから。

優良企業ビザと言えどもあまりの高値で買ってしまっては高リターンは覚束ないです。

今から振り返れば過去のビザの株価はフェアバリューor割安だったわけですが、今がどうなのかよく検討する必要があります。

でもそれはなかなか分からないから、結局銘柄分散と時間分散を徹底するというのが一般解でしょうかね。

Hiroさんお疲れ様です。

アマゾンはまだ決済の形態に関して詳細が不明なので(アレクサを使用しての個人間送金?)、ビザなどとどのように競合するかがまだ私には見えておりません。

ただ、IR資料を読むとビザは今後個人間送金にも注力するという記載があるため、いずれライバル関係になるとは予想されます。AWS等で高度な技術力を持つアマゾンが、決済というおいしい分野にじわじわ浸透していく予感はします。

しかし、結局電子決済ネットワークとネット通販は共存共栄の関係にあると思いますので、今後10年くらいはアマゾンとビザはお互いを必要としながら大きく成長するのではないかと予想しております。

グーグルペイに関しては以前下記のような報道発表がありましたので、ビザやマスターカードと競合関係にありながらも提携関係にあると判断できます。

Oct 24, 2016「Android Pay partners with Visa and Mastercard to bring simple checkout to more places online」

尾形さん、こんばんは。

アマゾンは自分の決済ネットワークを使うということになって、ビザと競合する可能性もあるのですね。

その辺のネットワークインフラの全体像がいまひとつ理解できず、ニュースなど読んでもフワッとしか頭に入らないです。。

アマゾンは電子取引であれだけ優位な立場を築いていますから、決済事業との親和性は高いだろうなというイメージがあります。

ジェフ・ベゾスCEOは金融に積極投資する方針だそうです。

私はアイフォン6sを使っていて、アップルペイが使用できません。

何でもいつも胸元のポケットに入れているアイフォンで決済できたらいいな~と思うことがあります。

Edyをいつも持ち歩いているのですが、使えないシーンも結構ありますね。

というか、まだまだ現金しか受け付けてくれない店舗も東京でも多いです。

日本は治安が良くて安全なので電子決済が普及するのは最後の最後になる気がしてます。

ただ世界に目をやれば、安全な決済ツールのニーズは高いです。

有望な事業分野ですね。

日本は良い国です。

先日空港で残高が結構残っているEdyとパスモと落としてしまったのですが、数日後警察に届いていました!

私はビザとマスターカード両方持っていますが、マスターカードについては同様の考えなのでしょうか

同じ時期に買っていますが現時点ではマスターカードのほうが株価が上がって利益がより多く出てますね

そして死ぬまで両方共売るつもりはありません。

きっと30年後にはYOCがびっくりするぐらいの高配当率になっていると思っているので

ビザの話題ばかり取り上げていますが、マスターカードも同等だと思っています。

ビザをpick upしていることに特に意図はありません。

マスターカードも同じく、純利益のほぼ全額を株主還元(配当+自社株買い)に回しながら売上・利益成長を続けています。

DPSは2008年と比較して現在は10倍以上になっています。

VやMAの30年後のYOCは楽しみですよね。

Vはほんとに優秀な企業だと思います。何度も購入を検討しましたが、社歴(上場2008)まだ浅い・配当率・高PER(割高ではないと私も思いますが、適正価格設定が難しい)・売上高成長率は年々落ちていっているなどからして見送ってます。もし購入するなら金融危機時かなと考えてます。

先日暴落したFB購入しました。割安だと判断しました。今期成長予想は35%前後。予想PER21なので、PEGレシオ0.6。来期は成長率をガクッと落として20%と設定してもPER18、PEGレシオ0.9割安とみています。当然思うようにはいかずリスクもあると考えてます。しかし、財務分析をするとほれぼれするような成績だったので、おもわず買っちゃいました(笑)

財務分析をする限り、V以上に素晴らしい企業成績を5年以上たたき出しています。成長率も30~40%以上。営業CFも50~60%とVの30~40%を超えてます。株主還元はまだない点が違いますが、そろそろ株主還元を始めるのではないかとふんでいます。

社歴は上場2012年とVと4年しか変わりません。世界のインターネット普及率50%・SNS40%とまだまだ成長の余地があると思ってます。Vももちろんそうですが

成長企業ほどバリュエーション判断は難しく、株価が理論価値とずれる可能性が高いです。

でもそのリスクが株式リターンを生んでいる側面もありますね。

これほど株価がグングン上昇していると、どうしても目前の割高感は感じてしまうのは分かります。

やはり永遠にS&P500をアウトパフォームし続ける夢のような銘柄は存在しないわけで、Vと言えどもどこかで調整はあると思います。

配当実績が短い点もおっしゃる通りです。

私は昔、バイオ製薬アムジェンの財務諸表を見てあまりの高収益っぷりに感動して投資を検討しましたが、配当実績が短いので保留としました。

結局ファイザーとメドトロが今のヘルスケア銘柄です。

FBは私も魅力的なバリュエーションだと思っており、できれば記事にしたいと思っています。

過去のEPS成長率を考えれば、今の株価は割安に見えます。

もちろん過去の成長が今後も続く保証は全くないし、むしろ成長は鈍化するでしょうが同PERの食品メーカー等と比べて割安感は感じます。

あと最近バロンズがグーグルが割安と報道しているのですが、これも同意です。

グーグルとフェイスブックのデジタル広告市場の寡占状態は今後も続くと思います。

ハイテク大手銘柄(アマゾンは判定不能ですが・・)は決してバブルなんかじゃないと思っています。むしろまだこれからな感さえします。

フェイスブックの銘柄分析記事もいつかアップしますね。最近は既存銘柄の更新作業でいっぱいいっぱいですが。

FBの分析記事ありがとうございます!楽しみにしてます

仰る通り今後も続くと思います。

最近の傾向として、広告ビジネスだけでなく、広告なし・サービスをより良く提供・セキュリティ強化の有料版が一つの流れになってます

アマゾンプライム・Dropbox・Spotifyなど

FBもこれに続くのではないかと

確かに、フェイスブックも有料版を出すのではという報道を読んだ記憶があります。

有料にすることで広告を無くす、というのはよくある手法です。

ビジネスモデルが確立してきても、どうマネタイズするかって意外に難しい問題です。

最近ノバルティスが難治性白血病に対する治療薬「キムリア」を成功報酬で販売するという報道を見て驚きました。

患者がうまく治癒できれば成功報酬5千万円をもらう。治癒しなければ代金は不要。

治癒しなければ無料で、命が助かる可能性があるなら5千万円払う人もいると思います。

FBは時価総額トップ10に入る大企業で読者ニーズも高いはずなのに、まだ記事を書いてないことに気が付きました。

都合見て書きますね。