最近NewsPickのファイナンス関連の記事に「ワニの口は優良企業の証だ」という一文がありました。

なんのこっちゃ?って思いますよね。

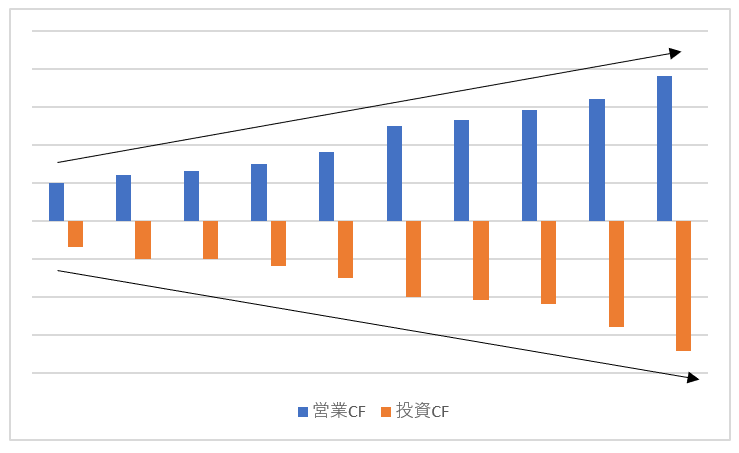

キャッシュフローの形がワニの口みたいになっている企業が優良企業だとのこと。こんなイメージですね。

年々、営業キャッシュ・インフロー、投資キャッシュ・アウトフローともに増加しています。グラフの棒を歯に見立てて、まるでワニが大きく口を開けているように見えるってわけです。

確かに営業CFが増加していることは良いことです。しかし、投資CFが増えていることは必ずしも良いこととは言えません。投資ってつまりは費用ですから。売上が伸びても利益が出ないと意味ないです。

ワニの口はビジネスが成長し、元気のあるパワフルな企業って意味にはなるでしょうが、投資家目線で優良企業とは言えません。

「誰にとって優良企業なのか」という点は文脈次第です。私達は常に「投資家にとっては」という視点で物事を見る癖を付けた方がいいですね。

投資家にとっての理想は営業キャッシュフローは増加しているけど、投資キャッシュフローは増えていない形です。上顎だけ開いて獲物を捕獲してくれる企業が投資家目線では理想です。

何の口と言えばいいのか、、ペリカンの口?、アヒル口、、いや違うか。まあいいや、そこは。

投資に金をかけずに事業を成長させられる企業なんてあるんでしょうか?

はい、あります。特にテクノロジーセクターに多く見られます。

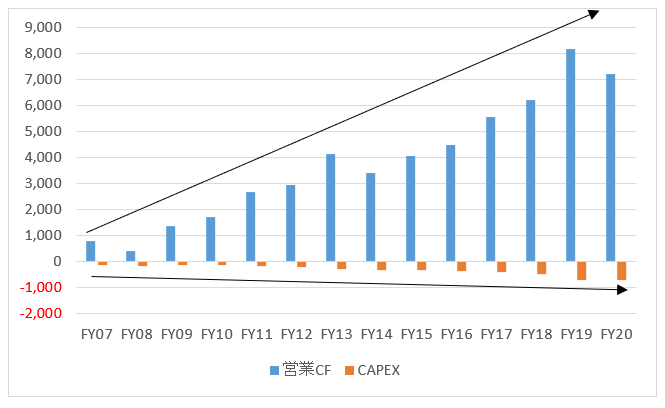

たとえば、以下は決済大手マスターカードの営業CFとCAPEX(設備投資)の推移です。手元にあるデータの都合、投資CFではなくCAPEXですが、ほぼ同じ意味と解釈ください。

(単位:Million USD、ソース:Mastercard Form 10K)

これですよ、投資家にとって理想的な「口」は。上顎だけ大きく開いてる形。

事業継続、成長に必要な投資キャッシュアウトが少ない企業に目を向けた方がいいと思います。つまり、フリーCF(=営業CFからCAPEXを引いた金額)が増えている、もっと言えば一株当たりフリーCFが増えている銘柄が理想です。

営業CFが成長しても、CAPEX(≒投資CF)まで増えちゃえば、結局株主の手元に残るフリーCFは増えないということになりかねません。

アナログICシェアトップのテキサス・インスツルメンツ(TXN)のIRページ冒頭にはこのような記載があります。

The best measure to judge a company’s performance over time is growth of free cash flow per share, and we believe that’s what drives long-term value for our owners.

Texas instruments IRページより

一株当たりフリーCFを成長させます、と株主に宣言しています。

もちろんTXNはワニの口ではありません。マスターカードと同じような感じです。こういう銘柄が長期投資には向いていると思います。

こんばんは

近頃、自分のポートフォリオの見直しで、相変わらず色々と検討を続けています。

Back test やPortfolio Optimizer とかツールを使って、PGとMAを追加でほぼ結論に至りましたが…MAのP/E ratioが60に達しそうな昨今、手を出すか悩みます。

Hiroさんが、いつも言われている1/PEで見ると…1.7%程度の益回りと言う感じでしょうか、今のタイミングで投資すると。

コロナが落ち着いてきたら消費が改善して……MAのEPSは成長が見込めるのは、ストーリーとして納得してますが…PE 60近くの株に投資した事無いので、怖気づきます

PGのような銘柄は、タイミングを考え無いでも飛び込んで大丈夫な安心感はありますね。

FCF per shareの成長が優秀な銘柄はPEが高くて、理屈に加えて度胸がいるなぁ、とMAのバリューエーションを眺めていて実感しています

こんばんは。

MAのPER60倍というのは2020年の実績PEですかね。

2021年予想PERだと45倍前後、2022年だと35倍前後というのが私の認識です。

割安とは言えませんが、MAのこれまでの実績、今後の成長見通しを考えたら投資価値はあるのではと思います。

決済関連はペイパルはスクエアなど新興優良企業が多く、そのあたりが既存のVやMAにとってどう脅威になるんだろう?という点が個人的な関心事ですかね。

Hiroさん

コメントありがとうございます。

MAのP/Eは、seeking αとSBI証券に表示されていた予想P/Eが…先週くらいから見てると59くらいの数値になっていました

既存の現金取引きは萎んで、多様な決算プラットフォームが台頭していく中で、MAやVは社会インフラの一つとして存在感が輝くんじゃないかなぁ、と期待したいです。

Yabochanさん

あれ、私もSeeking αで見てますけどね。

こちらです。念のため。

https://seekingalpha.com/symbol/MA/earnings/estimates#figure_type=annual

(PCからじゃないと見れないかもです)

MAいいですよね。

Hiro さん

ご丁寧にありがとうございました。

恥ずかしながら、アプリ版で、データが折り畳まれていた部分を見ていませんでした。

Vは投資中ですが、ポートフォリオに追加候補銘柄でMAを追加した場合に、Back testやPortfolio optimizer などのツールで劇的な改善が見込まれるので、MAは要注目してます

CSCO、ABBV、BLKが処分対象になってますが……低空飛行のCSCO以外は含み利益と配当もまずまず大きいのですが…開発コストの高い製薬企業は少し減らしていこうかな、など考え始めてます。

ちゃんと決算書を読み込めるようになれたら良いのですが…Hiroさんの記事を、いつも参考にさせていただきます。

ありがとうございます!

BLK処分対象ですか~、なるほど。結構上がりましたもんね。

実は私のポートフォリオでAAPLの次に貢献しているのがBLKなんです。

私はBLKはまだホールド予定です。

医薬品株はおっしゃる通り、ややリスク高いですよね。

私はABBVを完全売却は考えてないのですが、別に医薬品株と分散することはあるかもしれません。

MRK、AMGN、BMYあたりが候補でしょうか。

ヘルスケアは全体的に医薬品より医療機器の方が成績優秀なので、そちらも気になっています。

いえいえ、こちらこそ今後もよろしくお願いしますね。

コメントありがとうございます。