先日、読者さんから「ベリサインという会社が気になるのでぜひ分析記事を」という主旨のコメントを頂きました。

恥ずかしながら会社名すら聞いたことありませんでした。とりあえず四季報を見てみると、小さいながら掲載されていました。こういう時、四季報あると便利です。

先ず目に付いたのが筆頭株主がバークシャー・ハサウェイというところ。発行済み株式の10.8%をバークシャーが保有しています。つまり、あのバフェット先生のお眼鏡にかなう企業ということです。

事業内容も興味深い。四季報の説明を引用します。

インターネットインフラ関連サービスの世界大手。「.com」や「.net」といったドメイン名登録、サイバー攻撃に対するセキュリティサービスが主。管理するドメイン数は1億5300万。四半期ごとにドメインに関する統計情報を発表。

米国会社四季報 2019年春夏号

私も「growrichslowly.net」というドメインを取得して、ワードプレスでブログ運営しています。ドメイン費用として年に1,480円支払っています。そう言えば、ちょうと昨日1月17日が更新日でしたよ。この支払いの一部がベリサインの売上になってるんでしょうね。

ドメインを管理している企業なんてあるんですね。知りませんでした。勉強になります。10Kレポートを読み込むまでやってないので「米国株銘柄分析」としての記事はまだ上げれませんが、簡単に財務データを拾ってみたので紹介します。

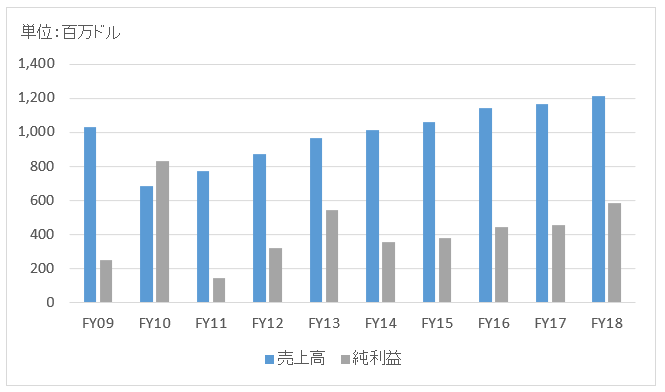

先ずは売上高と税引き後利益。

FY09→FY10にかけて売上高がカクっと下がっていますが、以降は右肩上がりですね。FY18の売上高は12.2億ドル。純利益は5.8億ドルで利益率は48%と驚異的です。

この規模でありながら、現在の時価総額は251億ドル。3兆円に迫る勢いです。売上高1000億円台の企業とは思えない高い評価額です。利益率が高いからですね。時価総額3兆円と言えば、日本企業で言えば富士フィルムや京セラ、パナソニックが思い浮かびます。いずれも売上高は兆円単位の巨大企業ですね。

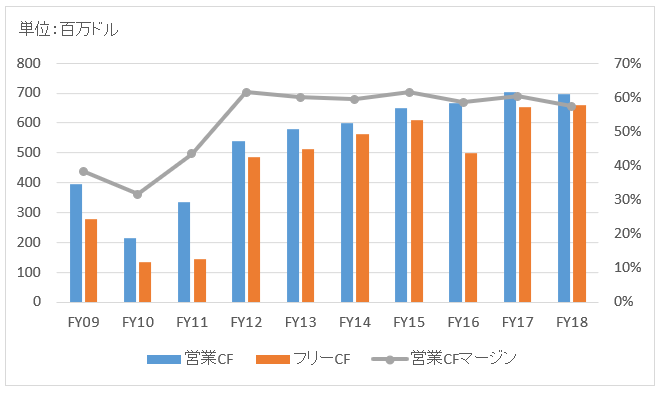

キャッシュフローを見てみます。

フリーCFは潤沢です。ドメイン管理というビジネス内容からして、設備投資はさほど多くないと想像できます。営業CFマージンは60%前後と超高収益です。

株主還元は無配ながらも毎年自社株買いを行っています。しかも自社株買い性向(自社株買い / 純利益)は100%を超えています。つまり、実質的に還元ステージにあると言えます。

ところで、バフェットはホントに自社株買いをする企業が好きですよね。いや逆か。バフェットが筆頭株主だから自社株買いをせざるを得ないのかな。まあ、どっちでもいいや。

赤字のIPO銘柄よりも、こういった小さいながらも高収益を上げている企業の方が投資対象としては魅力的に見えます。ベリサインの2010年~2019年のリターンは年率25.0%。S&P500指数を大幅にアウトパフォームしています。

運用額が小さい個人投資家は小型株にもアクセスしやすいのが強みですね。私は勉強不足なのと安心感を求めて、どうしても大型株ばかりをウォッチしていますが、こういう小型株も面白いなあと感じました。

従業員900名と小さな企業ながら、ベリサインはキラリと光る優良企業だと思います。さすがバフェットが注目しているだけはある。

私の中では、Verisignといえば、httpsなどで利用するデジタル証明書を

管理・発行を行う公開鍵暗号基盤(PKI)として有名でした。

ただ、Verisignについて改めて調べてみると、

PKI事業は2010年にVerisign→Symantec、さらに2018年にSymantec→DigiCertへと事業売却され、

私が知るVerisignは跡形もなかったです。

ブログ中の売上高やキャッシュフローについてのグラフで、2010年に大きな落ち込みがあると思いますが、これは、PKIなどを含むセキュリティ事業の売却によるものみたいです。

https://www.sbbit.jp/article/cont1/21687

ドメイン名の中でも.comや.jpといったTLD(トップレベルドメイン)は、

ICANNという非営利組織に認証された一部の組織が管理しています。

そのため、moatの深い独占事業です。

まるで、SEC(証券取引委員会)によって格付け事業が認証されているS&Pのようです。。。

https://www.geolocation.co.jp/learn/dns/03.html

さすが、お詳しいですね。

今はインターネット上の「住所」を管理している会社ということですね。

詳しいことはわかりませんが、セキュリティを守ることがミッションということでしょうか。

これだけ利益が出てるので、そこから世の中的に不可欠な企業であることはわかりますが、私には事業内容のコアが全然見えないです。

ネット社会を陰で支える存在な感じでしょうか。

それにしても凄まじい利益率です。

分析記事ありがとうございました!

フリーキャッシュフローを見る限りでは無配でも投資する価値がありそうです。

こちらこそ勉強になりました。ありがとうございます。

はい、投資価値は高いと思います。

無配と言えども総還元性向は100%超で、アルファベットなどとは異なる財務方針だと感じました。

そろそろ配当出すのでしょうかね。

この辺の米国企業の経営者の考えは気になるところです。

こんにちは、いつも銘柄分析の記事大変参考にさせていただいています。

私も最初はKOやPG等高配当株に投資すべきとかんがえていましたが、最近は

考え方を改め、配当の有無関係なしにVRSNみたいな企業に投資したほうが良いと方針が変わりました!

VRSNの正式な分析、楽しみにしております。

あとほかにもDHR 、DPZ 、TMO も有望と考えていまして、こちらも銘柄分析の記事を

書いていただけないでしょうか?

お忙しい中申し訳ありません。

HIROさんの記事とってもシンプルで見やすいので頼りにしています!(^^)!

こんにちは。

投資を経験、勉強していく中で考え方は変わっていくものですよね。わかります。

私は最初は専ら高配当株派でしたが、今はバランス重視です(といっても相変わらず配当好きですが)。

VRSNは自社株買いだけで総還元性向が100%になっている珍しい財務政策だなと思いました。

ご依頼の銘柄も余裕あれば記事作りますね。

特にDHRは興味あります。