低利で借金することは、経済的に得だと思っています。

資金繰り管理を疎かにしてまでレバレッジ投資することはダメでしょうが、節度ある範囲で借金して投資するのはいい戦略じゃないかと思っています。

ただ、大きな問題があって個人が低金利で借金するのは難しいということです。

唯一チャンスがありそうなのは、住宅ローンくらいかなって思っていました。

住宅ローンって凄いな~って思います。あれで銀行は利益が出るものなんですね。

住宅ローン金利って変動金利では1%を切っているものもあります。

数千万円を個人がここまで低利で借りれる機会は、住宅ローンくらいしか思いつきません。

住宅自体を担保に入れる必要があるし、団体生命保険にも加入する必要がありますから、銀行としては万全の債権保全ができているということなのでしょう。

銀行的にはローリスク・ミドルリターンの美味しいビジネスなのかもしれない。

家を買いたいとは全く思わないのですが、住宅ローンは羨ましいな~と思います。

そんなこんなで、何か借金できるいい方法ないかな~と模索しておりました。

で、数カ月前に発見したのが楽天スーパーローンなるもの。

「金利1.9%で最大800万円」という謳い文句に惹かれました。

早速自己アフィリ使って、申し込みました。

(自己アフィリ報酬8千円ゲット!)

が、、しかし。。

やはり現実はそんなに甘くなかったです。

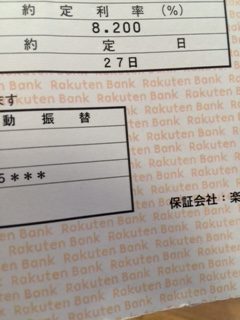

融資初めての私に対する融資条件は、「金利8.2%で上限300万円」orz。

金利1.9%で800万円って嘘かよ!

そりゃそうだよな~、誰が信用力のない個人に無担保で1.9%で800万円も貸すのかってね。

くりっく株365ってどうなん?? 検討中です・・

でも、まだ借金することを諦めてないんです。

偶然だと思いますが、最近立て続けに読者さんから同じ問い合わせを頂きました。

それが、”くりっく株365(NYダウ)”という商品についてどう思いますか?というご質問。

くりっく株365(NYダウ)とは、証拠金取引です。

一定の証拠金を預けて、レバレッジをかけてNYダウに投資できる商品のようです。

まあ平たくいうと、FXのNYダウ版みたいな感じかな。

最初は結構疑っていました。

怪しい商品なんじゃないのか~って。

でも、まだ確信できていないのですが、結構使える商品かもしれないって最近思っています。

レバレッジ型ETFとかって長期投資向きではないとよく警告されます。

この証拠金取引もあまり長期投資向きではないかもしれないので、手数料とか隠れコストとかしっかり調べようと思っています。

私、実はこのブログ開設前にFC2で同じく投資ブログを運営しておりました。

その頃の記事で恐縮なのですが、こんな記事を以前書きました。

この頃(20代前半)から、レバレッジ投資には興味がありました。

興味を持つきっかけを与えてくれたのは、橘玲氏の「黄金の扉を開ける賢者の海外投資術」という本です。

株価が長期的に右肩上がりで儲かるなら、長期的にレバレッジをかけて投資をするのも合理的なんじゃないのっていう橘氏の意見です。

これには、大変納得しました。

確かに!、長期で儲かるって信じているなら資金繰り管理をしっかりしたうえで、節度ある範囲でレバレッジ投資すれば資産形成のスピードが上がるじゃんって思ったんです。

で、ただ思っただけで、「結局借金なんてできないよな~」と思い当時は諦めました。

このくりっく株365(NYダウ)の存在を知って、その時の思いがまたふつふつを沸き立ってきました。

レバレッジ投資やってみたいという思いが甦ってきました。

投資対象が日本株とか世界株だったら嫌ですが、NYダウなら、もし低コストで借金できるならレバレッジ投資やってみたいです。

ただね、金融商品についてはどうしても警戒して見てしまいます。

一部のインデックス型の低コスト商品以外は無用の長物だろ、くらいに思っているところありますので。。正直言いまして。

本当にこのくりっく株365は使える商品なのか、じっくり検討してみたいと思います。

あと検討ばかりしていては時間がもったいないので、先ずは10万円くらいの少額から実際に購入してみてもいいかな~と思っています。

多少損しても、それは勉強代と割り切ればいいだけですから。

あ~~借金したい!!

はじめまして、いつも記事楽しみにしてます。

株価指数CFDなら配当相当額も入るしキャリーコスト(金利)もかからないしCFDいいですよね。

CFDなら、GMOクリック証券のCFDはどうでしょうか。こちらは、NYダウ30以外にもS&P500なども取引できます。一枚の取引価格も25万円ぐらいですし、こちらもチェックしてください。

はじめまして、いつもありがとうございます。

確かにCFDは取引コストが安くて、利用しやすい商品だと思っています。

CFDと言えば、やはり短期トレードですよね。

短期トレードにも興味あるので、いつかCFD取引にもチャレンジしてみるかもしれません。

で、思うのですがCFDに似ているということは、くりっく株365はやはり長期投資には不向きなのかもしれませんね。

もう少し勉強してみます。

都合いい話だと承知していますが、低コストでレバレッジ米国株長期投資するメソッドないかな~と探しております。

ご紹介ありがとうございました!

どうも、お久しぶりです。

くりっく株365!自分も興味があって

口座だけでも開いてみようか思案してました。

そんな中Hiroさんがくりっく株365に興味を持つなんてタイムリーです。

ぜひチャレンジしてもらいたいです。

それと….たしかHiroさんは楽天証券に口座をお持ちだったと思いますが、

投資ブログを書いてらっしゃる方はSBI証券を使ってらっしゃる方が多いように感じます。

Hiroさんが思う、楽天はこんなにいいよ!って話を聞きたいです。

SBIなら前にも話題になったロイヤルダッチシェルも買えますし、

来月からは金プラチナ口座もできて(スポット買い可)結構いいかな~って思ってます。

自分は確定拠出年金を始めたのがSBIだったので証券も同じでいいか、

という流れでSBIを使ってます。

あんまりおもしろくないネタフリですいません、やっつけ仕事でかまわないので

回答してもらえるとありがたいです。

あんぽさん、お久しぶりですね。

こんにちは。

そうですか!

なんかくりっく株365って流行ってるんでしょうか。

株に限らず、そういう流行情報にはめちゃくちゃ疎くて。

あまり雑誌とか読まない性分でして。

あんぽさんもくりっく株365に投資検討中なんですね。

私もやるやらないは置いておいて、とりあえず口座開設してみようかな~。

特定口座は無理なんですよね。

ちょっと面倒だな。。

>Hiroさんが思う、楽天はこんなにいいよ!って話を聞きたいです。

たくさん語りたい気持ちはやまやまなんですが、、やっぱり今から米国株投資する人にお勧めしたい証券会社はSBIとマネックスですね(笑)。

楽天は、米国株の購入手数料が明らかに割高です。

あとRDSBなど優良ADRで取り扱っていない銘柄が結構あります。

楽天銀行、楽天カード、楽天Edyを使っている流れからなんとなくで楽天証券にしただけですので。

ただ楽天証券は気に入っていますよ。

画面は操作しやすいですし。

あと何より、楽天銀行との資金移動がすごく簡単です。

すでに楽天銀行などをメインで使わている方は、楽天証券をチョイスするのもありだと思います。

ただ、やはり手数料格差は大きいと考えており、基本的にはSBIとマネックスを推奨します。

せっかくフッて頂いたのに、あまり説得力のあるメッセージ書けず申し訳ないです。

低金利で借金したいという気持ちすごくわかりますw

ただ、実際に借り入れしてみると何に投資していいか分からなくて戸惑うというのが私の経験ですので、普段通りコツコツ貯金して貯まったら投資するというのが一番健全なのかなーと思う今日この頃です。

ちなみにスルガ銀行は7.0%のフリースタイルローンというのがあります。無担保で借りられるものではこれが一番低くて審査が通りやすいのかと。アメリカ市場に投資するのであれば7%って決して高くない金利とか思ってしまいます。

こんにちは。

>実際に借り入れしてみると何に投資していいか分からなくて戸惑うというのが私の経験です・・

実際に借入されたのですね!

そうですか、貴重な体験談として覚えておきます。

確かに借入金を原資に購入した株では、絶対に損はできないと思って慎重になってしまいそうです。

特に信用取引でレバレッジ投資する時は、追証の問題もあって余計に神経質になってしまいそうです。

>普段通りコツコツ貯金して貯まったら投資するというのが一番健全なのかなーと思う今日この頃です。

はい、それが結局一番健全ですよね。

間違いないです。

ちょっと欲深くなり過ぎているのかもしれません、私。

>アメリカ市場に投資するのであれば7%って決して高くない金利とか思ってしまいます。

いや~そうですか!?

そこは私とは意見相違ですね(笑)。

いくら優良米国株でもさすがに7%の負債コストはきついと思います。

リスクゼロで確定利息7%ですからね。

私個人の感覚としては、できれば金利2%高くて3%が限界ですね。

ご紹介ありがとうございます。

7%では借りないですが、スルガ銀行覚えておきます。

あ、ちょっと説明不足でしたね。

私の場合は、借りたお金+自分の持ち出しのお金でアメリカのある金融商品を買った事があるのです。で、リターンが借りたお金の7%以上を出すことができたので、まあよかったのかなーという意味合いでした。

確かに、借りたお金だけが原資で7%はかなり難しいですよね。

あ、そうでしたか。

勘違いしてすみませんでした。

あくまでやいださんの過去の結果として、7%でもペイできたってことですね。

>借りたお金だけが原資で7%はかなり難しいですよね。

ですよね、厳しいですよね。

今回の楽天ローンで痛感しましたが、個人が無担保で借りれる金利って7%~8%ぐらいが下限なのでしょう。

厳しいわ~。

くりっく株365もCFDですよ。

http://www.vixcfd.com/colm-sp500.html すこし、CFDにバイアスがかかっているけど、CFDについてはこのページを参考にしてみてください。

、

あ、そうなんですね。

わざわざご連絡ありがとうございます。

実は勉強不足過ぎて、CFDが何なのかもあまりわかっておりませんで。。

サイト拝見して勉強します!

Hiroさんこんにちは。いつも楽しく勉強になる記事をありがとうございます。先日は私の拙いコメントにもお返事いただきまして、ありがとうございました。今回もちょろっとお話を。

私も、くりっく株365のダウを検討したことがあります。レバレッジもさることながら、ダウ連動のファンド保有に掛かるような信託報酬も当然ありませんし、お金を借りてポジションを持つわけですから、金利はコストとして掛かりますが、今はほぼゼロ金利だし。

あと、惹かれたのは為替リスクがない事です。しかし、これは長期保有であれば度外視していいのかもしれませんがね。

最終的に私が見送ったのは、株やetfと税金の計算が違い、確定申告が面倒になる?税金高くなる?的な他の方のブログ(うろ覚えです、サミマセン)を見て、やっぱいいや〜となってしまいました。

その辺りは、Hiroさんでしたらお得意分野そうですね。そこら辺クリアーになればかなり良い商品と思います。

Nekoさん、こんばんは。

先日はコメントありがとうございました。

どんなコメントでもいつでも大歓迎ですよ。

遠慮なく何でも好きなように書いてくださいね。

先日はNekoさんが「大ファンで」とおっしゃってくれて、私はとても嬉しかったです!

>私も、くりっく株365のダウを検討したことがあります。

そうなんですね!

こんなに大勢の方が投資を検討されているということは、やはり価値ある商品なんだと思います。

ゼロ金利なんですね。

金利ゼロでレバレッジ投資できるなら、それは大変魅力ですよね!

ただ、どうしても金融商品は疑って見てしまう性格です。

(Nekoさんのことは全く疑ってませんよw)

金利ゼロってホント!?って思ってしまいます。

やはり何らかコストは掛かっているのかなと思いますので、詳しく調べたいな~と思っている次第です。

為替リスクゼロというのもどうやら違うようなんです。

これは先日別の読者さんがメールで教えてくれたことなのですが、為替リスクは一旦証券会社が負担するのですが、その為替リスクを織り込んだ価格が市場で値付けされるみたいです。なので、実質的には投資家が為替リスクを負っているようです。

これは、嫌なことに思えて実はポジティブな情報です。

コストかけて為替ヘッジするよりも素直に為替リスクを負担したほうが、長期的には望ましいと私は考えています。

>最終的に私が見送ったのは、株やetfと税金の計算が違い、確定申告が面倒になる?

ですね、私もそこは懸念しています。

税務には弱いので、その辺りは私も全く得意ではないのですよ。

そういう手続き関係はなるべく簡素化したいですよね~。

なんか色々と情報提供して下さりありがとうございました。

勉強になりました。

引き続き、くりっく株365については検討しますね。

CFDの所得は「先物取引に係る雑所得等」として

申告分離課税の対象になるだけなので

税制としては比較的単純な部類に入ると思いますよ!

決済をせずにひたすらポジションを持ち続けるだけなら税は発生しませんし、

決済をしても一律20.315%(所得税15.315%、住民税5%)取られるだけですから。

株取引等と違って源泉徴収制度はありませんが。

そうなんですね、安心しました。

雑所得ってことは20万円以上の所得があれば、申告必要なのですね。

税務には疎いので、いくら簡単とは言えこの辺も勉強せねばな。

>決済をせずにひたすらポジションを持ち続けるだけなら・・

そうそう、この辺がよく理解できないんですよね~。

勉強してないだけですが。。

差金決済取引でポジションを持ち続けることと、現物株でポジション持ち続けることって何が違うのだろうか。。

ここに差異がもしないなら、CFDでレバレッジ長期投資もありなのかな~って思ったりします。

色々と教えて下さりありがとうございます。

勉強になります。

まあとにかく、この分野は完全に私の勉強不足&経験不足です。

レバレッジをかければ確かに長期的には利益が出るかもしれませんが、

暴落が発生した時に手足が縛られて動けない、

現物と比べて加速度的に資産額が減ってしまうということは

肝に銘じたほうがいいと思います。

こんばんは。

冷静沈着なアドバイスありがとうございます。

レバレッジ投資は、最悪の事態をきちんとシミュレーションしておかないと暴落時に狼狽してしまいそうですね。

現物と比べて下落幅が大きいことは承知しているのですが、よい手段があればレバレッジ投資も面白いかなと思っている次第です。

ただおっしゃる通り、レバレッジ比率は控え目に設定することが大切だと思ってます。

ご無沙汰してます。

不動産に投資している身からすると、借金ありきですので(低金利の)長期借入作戦は避けて通れませんね。

因みに某政府系金融機関は、無担保・金利1.5%で2000万融資して下さいましたよ。

無担保で特に用途の報告も無かったので、他の投資対象に使ってもばれないのでは…?と思いましたが、信用に関わるのでもちろんそんな事は致しませんが…笑

あ、因みに僕もポイントサイト経由で楽天スーパーローン申し込みましたが金利は7.8%でした 笑

どうもご無沙汰してます。

不動産投資は単価が高いので、ローン必須ですね。

というか抵当価値があって金融機関がお金を貸してくれるので、ローンを使えますね。

なぜ不動産融資はOKで米国株融資はダメなんだろう~ってたまに思います。

担保価値としてはどちらもあると思うのですが。

>因みに某政府系金融機関は、無担保・金利1.5%で2000万融資して下さいましたよ。

え!!

ホントですか!

政府系金融機関って政投銀ですかね。

ありがとうございます。

ちょっとDBJのサイト見てみます。

>楽天スーパーローン申し込みましたが金利は7.8%でした 笑

申し込まれましたか。

7.8%って私よりいい金利ですねw

IB証券で少しはレバレッジかけてみるとか、金融公庫で海外用不動産融資引いてみるとか。。いずれも結構低利ですよ。

アドバイスありがとうございます。

IB証券って聞いたことありますけど、よく知らないです。

調べてみます!

>海外用不動産融資引いてみる

それはハードル高そうですね!

不動産購入が前提の融資ですよね。

でもグダグダ言わず、先ず行動することが大事ですね。

ありがとうございます、調べてみます。

無担保ではありませんが、大和証券では金利2.8%で借金可能です。

http://www.daiwa.jp/products/lms/

外国株も担保になるので(借り入れ上限=時価評価額の40%)、例えば移管した米国株を担保に資金を借り入れて、SBI証券や楽天証券で米国株を買うといったレバレッジは可能です。

ご教示くださり、ありがとうございます。

やはり、株を担保に入れて3%前後が一般的ですかね。

確か楽天証券の信用取引手数料も3%強だったと記憶しています。

大和証券は楽天証券よりも安い気がします。

とても非現実的な贅沢なこと言っていると承知しているのですが、担保ありでもいいから金利2%程度で普通の証書貸付してくれる金融機関あったら嬉しいなあと思ってます。。

Hiroさん

水木シーゲルです、ダウ高値と言われる最高のtimingでダウのCFDを1枚買いました。

225も検討しましたが、ボラティリティが高いので辞めました、perでみれば225はまだ安いので悩ましいです。

私が買うと下がるというジンクスがあるので、皆様、ご注意ください。

ダウなだけに、保有期間は永久と考えてます。

水木シーゲルさん、こんばんは。

そうですか、そんな気軽にCFDって買えるもんなんですね。

CFDがどういうものかあまりわかっておりませんで。

ちょっとレバレッジかけて投資されているということですね。

それを長期ホールドしても問題ないのでしょうか、その辺がよくわからず。

でも水木シーゲルさんが、長期保有でCFD買われているという情報は有益です!

ちょっと勉強しますね。

てか早く行動せねば。

いつも言い訳ばかりして行動しないのが自分の悪いところです。

証拠金50万で、1枚のダウCFDが21540x100円なのでレバ的には4.3倍です。

配当が2%ぐらいだと勝手に考えると、4万ぐらいで、4を50で割ると配当利回り8%(凄い大雑把な計算)

配当金がでたらNISAのダウの投資信託に再投資をします。

年初からですと、DAXの動きもいいですね。

でも、寄らば大樹の陰といいますので、ダウにしときます。

hiroさんは、急ぐ必要はないと思います。高レバにすると、一日中気になると思いますよ。

レバ比率4.3倍ですか!

それは結構な比率ですね~。

もちろん投資資金の一部でされていることだとは思いますが。

私は仮にレバレッジ投資するとしても、4倍はちょっと無理です。

せいぜい2倍程度に留めたいです。

そのレバレッジ比率で長期投資とはリスキーというか、おっしゃる通り一日中気になると思います。

てか、米国株は夜だから寝れなくなりそうです。

でもNYダウであれば安心して保有できる気持ちはあります。

そうか~これがリスク許容度の違いってやつでしょうかね。

貴重な実体験情報頂きありがとうございます。

Hiroさん

私は、たった4.3倍でマイルドなレバと思ってました、リスク許容度は個人差がありますね。

といっても、証拠金150万の増資はいつでもできますので、そうすればレバ1倍になるとわかってるので、気にもしてないのかもしれません。

しかし、レバ1倍にすると、そもそも税金の関係でDIAやファンンドでもいいのでは?と言うオチになります。

PS:先日、ブックオフでシーゲル教授の赤本が売ってたので買ってしまいました、

これで執拗な図書館へのリクエストが減りそうです。

教授の本は楽しく読んだものの、結局教授のおすすめ投資はやってませんでした。。。

>たった4.3倍でマイルドなレバと思ってました

いやいや、マジですかww。

4倍はかなりのレバレッジだと思いますよ。

上場企業でも負債比率80%っていったらかなり負債多いな~って思ってしまいますよ。

まあ、人それぞれですよね。

水木シーゲルさんのリスク許容度が羨ましいです。

投資に限らずですけど、人生慎重すぎると損かなって最近思います。

>証拠金150万の増資はいつでもできますので・・

なるほど、きちんと備えはしてあるということですね。

>レバ1倍にすると、そもそも税金の関係でDIAやファンンドでもいいのでは?と言うオチになります。

そうそう、同じ思いあります。

レバ1倍だと、もはやCFD取引している意味ないですよね。

現物でいいじゃんって。

金融投資って米国株長期投資だけじゃなくて、日本株トレードとかFXとか色々ありますよね。

どれが正しいとかではなく、個人の好き嫌い、投資の目的などによって人それぞれかなって思います。

私が思うに、米国株長期投資(てかインデックス投資)の一番いいところは勉強しなくてもそれなりのリターンが得られるところですね。

ただワクワク感とかそういうのはないですね。

なんと、ブックオフにありましたか。

私は大変感動した本でしたが、受け止め方もまた人それぞれですね。

水木シーゲルさんは結構なリスクテイカーですね。

お金か、体か、時間か、何かリスクを取らないと人並み以上の生活はできませんからね、資本主義社会では。

ご無沙汰しております。

この記事を読んでお金持ちのもとにお金は集まるという格言?を思い出しました。

実は親友の一人に実家が数十億円規模の資産を保有している資産家がいて、数億円レベルの商業ビルを購入したときの借り入れ書を見せてもらったことがあるのですが、確か貸出金利が0.5%とかそれくらいだったのです。

個人の不動産ローンで変動金利を選択すればこれくらいの金利になる人もいると思いますが、まさか商業用不動産を購入するのにもこんな金利で貸し出しているとは思わず驚いてしまいました。

どうも好立地物件かつ借入金の数倍の現金を保有していると極端に金利が下がるようです。

学生時代に政治専攻だったこともあり、経済の発展と経済格差の解消は両立するのかという論点には非常に興味があるのですが、最近はこういう事例を見すぎて無理なのではないかという気分に傾きかけています。

もしよろしければお時間のあるときにでもHiroさんの経済格差に対する考えを教えて頂けますでしょうか。

原則として政府が介入する必要なし

現状程度の格差是正が良い

現状より一層格差を是正すべき

など。

段々投資ブログとは関係ない内容になってしまいすいません。

p.s.

私が調べた限りでは生命保険を契約している場合、生命保険会社が比較的低金利でお金を貸し出してくれるそうです。

ご無沙汰しております、こんばんは。

商業用不動産で金利0.5%って凄いですね~。

億単位をそんな低利で借りれたら、ちょっとうまく運用できれば絶対額としては多額の利ザヤが取れますね。

なんで銀行さんは、こんなにも不動産を神様扱いするんですかね。

これから人口が減少していく日本の不動産にそれほどの担保価値を見出す理由がわかりません。

昔からの伝統でしょうか。

そんな銀行の文句を言っても仕方ありませんけどね。

資金を証書借入でファイナンスするには、事実上不動産投資するしかない気がします。

株は信用取引なら可能ですが。

経済格差についてのご質問の件、私が普段考えていることを申し上げますね。

結論から先に言うと、格差はほどほどに抑えるべきだと思っていますがこれから経済格差はより一層広がると思っています。

経済格差はこれから、もっともっと広がります。

これはもはや確信と言えるほど、強くそう思っています。

資本主義社会って、資本を持てば持つほど豊かになれる仕組みです。

資本とは(半自動で)キャッシュを生み出すもので、典型的には株式です。

株式自体は昔からありました。

現代は、以前にはなかった発想の資本が誕生しています。

それは、資本を「作る」という発想です。

この発想はロバート・キヨサキ氏の書籍に教わったことです。

株式や債券は、資本を「買う」という類のものです。

それはわかりやすと思います。

株式投資をしている私たちは、サラリーマンとして働いて得たキャッシュで株式を買っていますから。

資本を「作る」というのは、株式を買うのとは違います。

資本を「作る」とは、株式を自分で作るようなものです。

ちょっとわかりにく概念ですが、要するに半自動でキャッシュを生む媒体を自分で作れるということです。

それを可能にしたのがインターネットです。

インターネットで資本を作り上げて大金持ちになっている人として有名なのが、はじめしゃちょーやヒカキンなどの有名YouTuberです。

彼らは一見して、ちょっとおバカな面白い動画をアップして広告収入を得ているだけに見えるかもしれません。

でも彼らのビジネスの本質は、サーバー上に資本を築き上げることです。

一度アップした動画は運営に削除されない限り半永久的に残り続けます。

それらが資本として働いて、永久に広告収入を生み出してくれます。

はじめしゃちょーは最近、諸般の事情で活動を一時的に休止していましたが、その間も莫大なキャッシュが入っていたはずです。

仕事をしなくても、キャッシュが入っている来るのはなぜか?

それは、はじめしゃちょーが資本家だからです。

YouTubeに上げ続けた数多くの動画は株式と同じです。

株式が勝手に配当金を生んでくれるのと同じように、Youtubeの動画も勝手に広告収入を生んでくれます。

これがネットが発達して可能となった、新たな資本家への道です。

サーバー上に資産を築いて、資本家になる。

資本を買うのではなく、資本を自分で作ってしまう。

これは何もYouTubeに限ったはなしではありません。

サーバーに保管できるデータであれば、なんでも可能です。

ブログもその一つです。

ブログを収益化するのは簡単なことではありませんが。

資産ブログという表現があります。

毎月それなりのお金を稼いでくれるブログのことです。

これは有名YouTuberの動画と一緒です。

つまり、資本を作るということです。

このように、現代は行動力のある人は自分で資本を作ってしまいます。

だから貧乏人が大金持ちになれるチャンスがあります。

昔は、先祖代々からのお金持ちの子供がそのままお金持ちになるケースが大半でした。

鳩山さんみたいな。

なぜなら、昔は資本を「買う」という選択肢しか、資本家になる道はなかったからです。

資本を買う財力の源は資本ですから。

始めから資本家の家に生まれないと、資本家にはなれない人が大半でした。

それと、資本を「買う」という行為も今は簡単になりました。

それが私たちがやっている、ネット証券で優良株(含ETFや投資信託)を買うということです。

昔は気軽に長期分散投資なんてできなかったですが、今は勉強して正しい知識を身に付ければ誰でも投資を始めることが可能です。

ただ、大半の人が正しい株式投資法に気付かないのも事実ですけどね。

これが経済格差が今後さらに広がると私が考える理由です。

現代は昔よりも、庶民でも資本家になりやすい環境があります。

それに気が付いて資本家になるために行動する人、それに気づかずに旧世代のサラリーマン労働しか頭にない人、この2者の経済格差は時間が経てば経つほど広がっていきます。

拡大した格差は、ある程度は政府が富の再配分をするべきですが限界はあると思います。

日本ってほどよい格差がある国だと思います。

もちろん格差問題もありますが、今の日本は治安もよく社会は比較的安定していると私は思っています。

現状くらいの格差は問題ないと思っています、個人的に。

ですが、上で記した通りこれから格差は益々広がっていくと思います。

それは不可逆だと思います。

それをある程度は政府が是正すべきだとは思いますが、難しいと思います。

資本を「作る」のはセンスと魅力とやる気がないとなかなか難しいことですが、資本を「買う」の簡単です。

資本を「買う」ことは金さえあれば誰でもできますから。

それが株式投資です。

返信ありがとうございました。

>なんで銀行さんは、こんなにも不動産を神様扱いするんですかね。

ミクロ的には上司が承認してくれるからなんでしょうが、マクロ的には確かに不思議ですね。

バブルが弾けるとまったく売れないことすらある不動産より値下がりはしても株は(大型株なら)売れないことはないのでより安定感があると思うのですが。

また、格差についてもコメントいただきありがとうございました。おっしゃる通り、今後ますます世界中でリスクが広がっていくのでしょうね。

行動する人・しない人、リスクを取った人・取らなかった人の間で最終的に格差がうまれた場合は仕方がないと個人的には思いますが、数十年経つとかなりの格差になるでしょうから、格差是正などの名目で将来狭義の資産税のような形で投資に成功した人に懲罰的な税が課されるのではないかと危惧しております。政府に歯向かっても無意味なので、考えるだけ無駄ではありますが。

資本を「作る」という発想は面白いですね。一昔前だったら書籍を出版するイメージでしょうか。私も月に2~3千円ですが、ブログ収入があるのでなんとなく理解できます。ただこれで生活できるほど稼げるひとは一握りでしょうからむしろ格差を広げる方向に働くでしょうね。

結局人の能力を生まれではなく能力でフェアで判断しても、残酷な能力格差・意欲格差がむき出しになるだけですからこの格差問題に本質的な解決策はなく、ベーシックインカムで最低限の生活は保証するくらいしか思いつきません。

こんばんは。ご返信ありがとうございます。

不動産は建物がはっきり目に見えて存在するので、担保価値を理解し易いのでしょうかね。

それと簡単に売却できないというのもあるかもしれません。

株は上場株であれば、いくら担保に取っていても、売ろうと思えば市場で簡単に売却できますからね。

おっしゃる通り、資本を「作る」という手段で大成功する人は人握りだと思います。

ただ月10万円~程度だと結構いると思います。

そうやって、資本所得(いわゆる不労所得)を自分の時間というリソースを突っ込んで作ることができるようになったのは、現代のインターネットがもたらした革命だなと思いました。

ロバート・キヨサキ氏の書籍を昔読んでいて、本物のお金持ちは資本を「作る」って言っていて、なるほどな~と思いました。

資本を「作る」のは難しいのは事実だと思いますが。

ブログの広告収入だけで月10万円なんて、ほんの一握りのトップ層だけでしょうし。

そういう意味では、現代でも資本所得を得る最も一般的な方法は資本を「買う」ことでしょうね。

それが株式投資です。

「作る」にしろ「買う」にしろ、現代は資本所得を得る手段が相対的にかつてより容易になっています。

諸々のインフラ整備のおかげです。

その時代の変化に気付いて、少しでいいから資本所得を得ていくことが資本主義を有利に生きていくコツだと思います。

ほんの少しずつでいいので。

これは心持ちの問題です。

株式投資も最初は年間配当1万円もないのが普通です。

でもそんな1万円弱の配当金も貴重なお金です。

労働で得る1万円と資本で得る1万円、両者の価値は同じではありません。

資本所得を得るメリットは、実はお金持ちになることではないと思っています。

資本所得を得る本当のメリットは、時間持ちになれることだと思っています。

>ベーシックインカムで最低限の生活は保証する

人が労働しなくていい時代は着実に近づいていると思います。

その時、ベーシックインカムは現実のものになると私は考えています。

たまに未来のAI社会をイメージしてみるのですが、人々がベーシックインカムをもらって働かずに楽しく過ごしている情景が思い浮かびます。

理想論かもしれませんが。

格差のご質問でしたが、ご質問趣旨と違った回答になってしまったかもしません、ごめんなさい。

資本を「作る」・「買う」という概念について自分が思っていることを書きたくなってしまいまして。

私は、これからの時代、労働だけでなくいかに資本を持っていくかが大切だと常々思っています。

(全く資本を持たない人も、政府からのベーシックインカムで普通に生きていけるとは思いますが。)

自分の考えが正しいかどうかわかりませんが、これはブログで伝えたいメッセージの一つです。

この件、ここのコメント欄ではなくブログの記事にさせてもらうかもしれません。

コメントありがとうございました。

楽しく読ませて頂きました。

これからもよろしくお願いします。