せっかく米国株投資に興味を持ってくれたわけですから、会計について少しでも知って頂ければ嬉しいです。あなたがどんな職業であろうと会計財務の知識は必ず役立つと思います。

ってことで突然ですが会計クイズ!(笑)

スマホでご覧の方、文章小さくてすみません。

(下に回答と個人的解説あり)

Q1:損益計算書上、営業利益は経常利益よりも先に現れるため、営業利益の方が大きくなる

×

「経常利益=営業利益+営業外収益-営業外費用」です。営業外収益よりも営業外費用が多ければ、経常利益は営業利益よりも小さくなります。必ずしも営業利益>経常利益とは言えません。よって×。

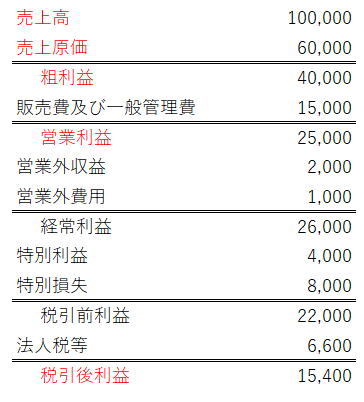

↑

これは損益計算書のひな型です(赤字は気にしないで!)。営業利益の下に営業外収益と営業外費用があって、その下に経常利益があります。このケースでは営業利益<経常利益となっていますね。

Q2:基礎研究に相当する研究開発費は、企業として不可欠な投資であるため、売上原価に計上する

×

日本基準では原則として研究開発費は販売費及び一般管理費(販管費)として処理されて、売上原価として処理はできません。国際会計基準(IFRS)では、研究開発費が売上原価として処理されるケースもありますが原則は販管費です。

売上原価か販管費かでPLで見え方は大違いです。売上原価で処理されればグロスマージン(粗利益)に影響しますが、販管費であればグロスマージンには影響なく営業利益以下に影響を与えます。

もう一度PLひな型を載せます。

売上原価は売上高のすぐ下に来る費用項目です。ここで処理されると粗利益を押し下げます。

ファイザーやメルク、ノバルティス、GSK、アッヴィなどの製薬メーカーに投資している方は、もしよかったらこの件を頭の片隅にでも置いておいて欲しいです。製薬メーカーは製造コスト自体は小さいです。もっとも大きなコストは研究開発費です。研究開発費が製品原価みたいなもんです。

なんですが、その製品原価に相当する研究開発費は会計基準の問題で原価処理されていません。販管費になっています。なので製薬企業の粗利率は概して高いです。ファイザーの粗利率は80%を超えています。暴利に見えます。しかし、肝心の研究開発費は粗利益の下の販管費で処理されているので、グロスマージンが高く見ているだけです。世界的な大手製薬企業はどこも高収益ですが、グロスマージンは特筆して高いです。それは会計処理によるもので実態を示しているとは言い難いです。

でね、この研究開発費の会計処理って結構根深い問題なんです。売上原価で処理されないってことは、売上のタイミングと関係なく発生時にガンガン費用として垂れ流されるということです。5年後の発売を目指している新薬の開発費であっても、即時に費用処理されます。そうなると今の収益は悪化して、5年後に(開発がうまくいって)新薬が販売された時に利益が過大になります。なので製薬企業って研究開発コストが回収できているかどうかがPLから見えずらいんです。

そのことに言及した記事が先日日経で上がっていました。個人的にはかなり興味深い記事だったのでブログで紹介しました。

Q3:支払利息は損益計算書の営業外費用に現れる

〇

これは〇ですね。正しいです。借入金の利息は本業とは直接関係ないということで(関係あるけどね・・)、営業利益の下の営業外費用で処理されます。

Q4:同じ有価証券でも短期保有目的の株式、または1年以内に満期が訪れる債券は、有価証券として流動資産に計上され、長期保有目的の株式、または1年超満期の訪れない債券は、投資有価証券として固定資産に計上される

〇

正しい文章です。

有価証券って普通の株式をイメージしてもらってOKです。企業が株式を持つことは普通にありますよね。最近減少傾向ですが日本では持ち合い株が多いです。このような政策保有の株式はすべて固定資産としてBS計上されます。

“固定”資産と聞くとデッカイ建物や機械装置をイメージするかもしれません。確かに一昔前はそうでした。でも今は違います。現代の大企業の固定資産は、特許権や商標権などの無形資産や今回のような投資有価証券であるケースが多いです。たとえば、アルトリア・グループの固定資産の大半はアンハイザー・ブッシュ・インベブ株です。

問題文にある通り、短期的なトレーディング目的で保有する株は流動資産に計上されます。日本ではバブル崩壊で企業が財テクに走ることに対して批判が強まったこともあり、この短期売買目的で流動資産に計上される有価証券はかなり少ないです。

米国企業も有価証券を流動資産に計上することは稀ですが、例外として米国外で稼いだ利益を本国に還流したくないため(税金掛かるから)、一時的に株式等で運用している資産は流動資産に計上されています。たとえば、バイオ医薬品のアムジェンなんて多額の短期投資を持っている企業です。

Q5:原材料を仕入れたものの、まだその対価を相手に支払っていない金額は売掛金として流動資産に計上される

×

誤:売掛金として流動資産に計上される

正:買掛金として流動負債に計上される

Q6:製造業の売上原価には原材料費や設備の減価償却費などが含まれる一方、すべての人件費は販管費に含まれる

×

製造業の売上原価とは工場での生産コストですが、その中には当然人件費も含まれます。ラインで作業している従業員の方々のお給料は売上原価で処理されます。一方で、本社の経理部やマーケティング、営業担当者など生産に直接関わっていない従業員のお給料は販管費として処理されます。

これ、結構忘れがちです。「この企業の人件費総額はいくらだろ~」と思って、PLの販管費の「人件費(Labor cost)」だけを見ても漏れがあります。売上原価の中にも人件費は混ざっています。売上原価の中にどれくらい人件費が混ざっているかは、注記で開示してなければわかりません。

Q7:配当金の支払いは、営業外費用に計上される

×

配当金は費用ではありません。配当は会社所有者たる株主に資金を返しているだけです。なので配当金支払いはPLには載ってきません。配当金は剰余金処分という取り扱いで、BSの利益剰余金から直接減額されます。

ところで、同じ株主還元でも株主優待は費用処理されます。なので株主優待は配当よりも税務メリットがあります。費用処理されるってことはその分利益が下がって、課税所得も小さくなるからです。株主優待の意外なメリットです。

Hiroさん

おはようございます。

Q2とQ7を外してしまいました!w

Q2の件、正直今まで考えていませんでした。

製薬メーカーの正しい会計処理として扱われていても、実態が見にくくなってしまいますよね!?

Q7の配当と優待も知りませんでした。。。

多くの株主は共に利回りとして合算しがちですが、企業にとっては全く扱いが変わりますねぇ。

とても興味深いです。ありがとうございます♬

もっと出題してくださいw

ピアノマンさん、こんにちは。

5問正解おめでとうございます!

Q2の件が、この記事で一番アピールしたいところでした。

研究開発費の会計処理は悩ましいところです。

製薬メーカー以外も研究開発は当然あるのですが、たとえば自動車業界なんかは研究開発費を一度資産化して売上のタイミングで原価処理していることも多いです。

こういう処理をすると、売上と費用が紐づくのでPLで投資回収を確認できます。

でも、製薬メーカーは研究開発のリスクが高いという理由から資産化が事実上認められていません。

臨床試験での失敗は普通にあることですから、それは仕方ありません。

なので発生時にPLに垂れ流すのはやむを得ないです。でもそれが分析を難しくします。投資家としても悩ましいところです。

優待も配当と同じく剰余金処分という取り扱いにする議論もあったみたいですが、結局費用処理となりました。

税務的にはお得ですよね。株主優待も馬鹿にできません。

また機会あれば出題しますね!

すごい勉強になりますが、、、業種によって会計のクセというかパターンが

たくさんあることが分かってシロウトでは決算書を読み解くことが不可能だと痛感しましたw

そういえば、武田薬品工業がシャイアー買収検討してるそうですね。

4兆円??でしたっけ?

記事によっては買収というよりは合併に近いかたちになるとか。。。

武田薬品工業がいっきに世界的な製薬会社になるかもしれませんね。

>決算書を読み解くことが不可能だと痛感しましたw

あ、そこ大事ですw。

結局キャッシュを見ましょうという話に落ち着きますね。

会計基準は年々複雑になる一方です。

私も情報アップデートが追い付きません。

銘柄分析記事書いてて、たまに米国企業の会計処理に驚かされることがあります。こんな会計処理あったっけ?と。

武田はシャイアー買収を検討していると報道出てましたね。

シャイアーの時価は5兆円弱で武田より大きいです。武田はちょうど4兆円ほどです。

仮にシャイアーを買収すれば、武田の売上高の半分以上は米国になります。グローバル製薬メーカーになります。

特許切れ問題もあって、製薬業界はM&Aが活発ですね。

ありがとうござます。

シャイアーはバクスターのスピンオフ後の会社の買収で知ってたので

今回のニュースは驚きました。

HIROさん、そろそろJTの分析をされたのでグローバルに展開してる

日本企業の分析をいくつかされてみてはどうでしょうか?(笑)

私も個人的にHIROさんの影響でいろんな銘柄をエクセルでやってます。

日本株のカテゴリを作ってどんどん日本企業分析やっちゃってください。

っていうか、やってくださいw

アメリカ企業がすごいのは皆知ってるので、比較の意味で日本企業もぜひぜひw

トヨタとか花王とかブリヂストンとかパナソニックとかw

キリン、アサヒ、そして武田薬品工業も。

ブログタイトルから外れるので駄目ですかね?

すでにJTやってるので良いと思うんですけどね。

シャイアーってバクスターからスピンオフした会社なんですね。知りませんた。

製薬企業ってスピンオフした後も巨大な規模を保っていること多いです。アッヴィとか。

>日本企業の分析をいくつかされてみてはどうでしょうか?(笑)

やりたい気持ちは山々なんですが、ノーリソースですw。

手が回りませんね~。

今もすでに米国企業の銘柄分析依頼をたくさん受けていて、それらを申し訳ないですが放置している状態です。

(メールくださった方々、ホントすみません)

既存銘柄のアップデートだけで精一杯です。コメントまで書き換えていると更新だけでも結構時間食います。

ブログタイトルは関係ないですよ。米国株中心のコンテンツですが、会計のこととか色んな内容織り交ぜているので。

「雑談」なんてカテゴリー作ってるくらいですから。

時間の問題ですね。1日48時間欲しいです。

ああ、今週もあっという間に土日が終わってしまった・・。

時間買いたいです~。

今から研修の課題するか、マリオカートで遊ぶかすごい悩んでますw。

ご依頼ありがとうございますね。

すぐには厳しいですが、将来的には日本株分析もやってみたいです。

1と4だけ正解で、後はダメダメでした。3と7が分からずでした。

じっくり勉強させていただきます。ありがとうございます

勉強になってよかったです!

これからも会計の話題は挟んでいきますね。よろしくお願いします。

7を間違えました。優待が費用処理、配当はBSから減額って面白いです。

そういえば、米株を買って一度も優待を受けたことがないですね。全額配当で還元ってことかな

はい、株主優待を利益処分ではなく費用処理とするという点は当時結構議論になったそうです。

優待も株主還元には違いないから、理論的には利益処分だとは思いますけどね。費用だと損金になっちゃいますし。

米国に優待制度はないはずです。聞いたことありません。

配当で好きなもの買いましょう!