世界中、新型コロナウイルスCOVID-19の話題で持ち切りですね。100年に1度あるかないかの公衆衛生上の危機。4年に1度のオリンピックどころではなくなりました。

日本は主要都市で緊急事態宣言が出されました。外出自粛、ソーシャルディスタンスは特に観光、飲食業に大打撃です。私の会社は投資家目線で言うと「ディフェンシブ銘柄」に該当することもあり、幸い収益に大きな影響はありません。とは言え、やはり2020年度はいくらかの減収は免れません。経営層は危機管理として月次の収支管理を徹底するよう経理部門、各事業部門に指示しています。

さてそんな状態なわけですが、先日CEOからこんな宿題を頂きました。

うちの会社の損益分岐点売上高を事業別に出して欲しい

ほおーっと思いました。ちょっと興奮しましたw。興奮ってか懐かしいな!って思いました。何が懐かしいって、損益分岐点分析って会計士試験の授業でやったなーって。今まで実務で経験したことは一度もなかったけど、ついにその時がやってきたかーって感じで。

もうかれこれ13年くらい前ですよ。会計士試験の「管理会計」の科目で勉強しました。会計、簿記の良いところって机上で勉強したことが、そのまま実務で使えることです。もちろん、実際の経理の現場は簿記の問題文よりも条件が複雑だけど、考え方の基本は変わりません。

そんなわけで、損益分岐点分析の話にちょっくらお付き合いください。

損益分岐点分析:費用を変動費と固定費に分ける

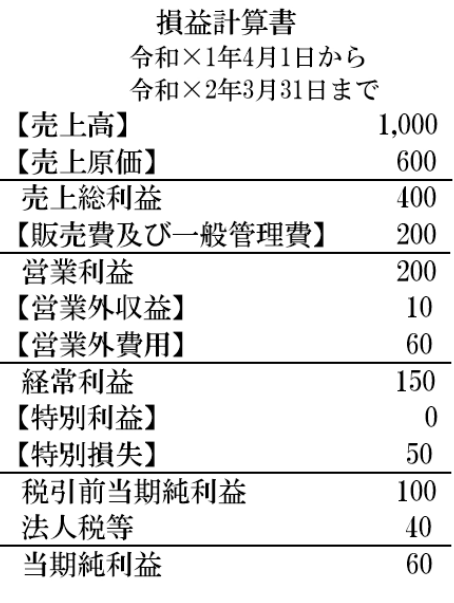

損益計算書(PL)のひな型ってこんな感じですよね。

費用はその性質に応じて売上原価、販売費及び一般管理費、営業外費用、特別損失に区分されます(日本会計基準が前提)。

損益分岐点分析では内容によって費用を区分するのではなく、費用を変動費と固定費に区分します。

変動費:売上高に連動して増減する費用

固定費:売上高に関係なく一定額発生する費用

変動費とはたとえば原材料費です。物を作って売れば売るほど、原材料も必要ですよね。製造を停止すれば原材料費はかかりません。

固定費とはたとえばオフィスの賃料や工場の減価償却費です。これらは生産を停止しても嫌でも発生し続けます。減価償却はあくまで会計ベースだからまだマシですが、オフィス賃料はキャッシュベースで流出が続くのでやっかいです。

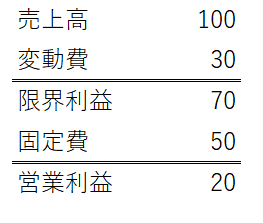

損益分岐点分析では会社の全費用を変動費と固定費に区分して、こんな簡易PLを作成します。

「限界利益」とは見慣れない用語だと思います。売上から変動費を差し引いた金額をそう呼びます。限界利益から固定費を引いて営業利益になります。

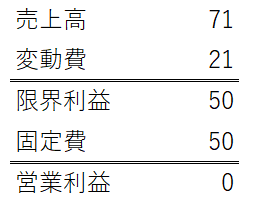

こうやって変動費と固定費に分けることで、損益分岐点を知ることができます。つまり、利益がちょうどゼロになる売上高(黒字と赤字と境界線)を把握できます。たとえば、上記ケースだと売上高が71になると利益がゼロになります。

限界利益=固定費になっています。損益分岐点とは固定費を回収できる売上高とも言えます。

このブレーク・イーブンポイントが経営者として気になるところなんですよ。経営者は株主から持続的に利益を出すことを要求されています。今みたいな有事の際は、事業継続のためにも赤字と黒字の境界線となる売上高がどこなのか、どれくらい減収になると収支マイナスになるかを把握しておきたいと経営者は考えます。

実際の売上高に対して損益分岐点売上高がどれくらいの割合になっているかを示す指標が損益分岐点比率です。上記の例でいうと実際の売上高が100で、損益分岐点が71なので損益分岐点比率は71%となります。減収率が29%を超えると赤字転落です。逆に言うと、減収率が29%未満だと黒字を維持できるということ。

会社をかじ取りする上で損益分岐点比率って貴重な情報です。赤字になるまでどれくらいバッファがあるか知ることは危機管理として必要な情報です。決算でアナリストに突っ込まれる可能性も高い点ですし。

ちなみに、損益分岐点比率には目安があります。

60%以下:優良

60%~80%:まあまあ優良

80%~90%:平均的

90%~:改善の余地あり

↑

40%減収しても黒字を維持できるとかなり優秀ということですね。うちの会社は70%ちょいだったので合格かな!

初めて実務で損益分岐点分析やりました。会計の世界で働き始めて12年目ですが初体験です。楽しかったです。変動費と固定費に分けるのが意外に大変なんですよー。完全に白黒付けられない項目ってありますから。たとえば、旅費交通費は変動費ですかそれとも固定費ですか。マーケティング費用はどうですか。ある程度仮定を置いてざっくり計算するしかありません。とは言え、CEOに誤った情報を提供するわけにはいきません。迷ったら固定費に分類しました。そうすれば、保守的な計算結果になるので。

投資している米国企業の損益分岐点分析もやってみたいなー。でも情報が少なくて難しそうな気もするな。気が向いたらやってみます。

いつも楽しく拝見させていただいています。初コメントです。

今年度新社会人なのですが、hiroさんの記事は会計の知識が身について常々為になっています。

今日の記事は証券外務員の勉強で最近やったところだったのでタイムリーでした。(計算式程度ですが)

まだ初給料はいただいていませんが、米国株投資はじめていきたいと思っています。

まだ個別株で分散投資するほどの資金力はしばらくないので、まずはhiroさんを見習って節約を心がけつつ、少しずつ投資したいと思っています笑

いつもありがとうございます。

タイムリーな内容で良かったです!

融資判断では会計ベースではなくキャッシュフローベースの損益分岐点の把握が大切なのかなーとか思ったりします。

20代のうちから米国株投資を続ければ家計財務はすごく安定すると思います!

ボランティアは高いですが、投資を始めるエントリーポイントとしてはむしろ良い環境ですかね。

今年から社会人なんですね。

うちの会社はオンライン入社式でした。

お仕事頑張ってください!

損益分岐点、今日の日経朝刊に載ってましたね。

そうなんですね。

最近、日経に目を通す習慣が消えちゃいました。