日本企業でもかなりIFRS(国際会計基準)が浸透してきました。今のところ、金融庁はIFRSを強制適用をするとは言っておらず、任意適用を認めているのみです。

現在IFRSを適用している会社数(適用決定も含む)は193社で、時価総額ベースで言うと東証一部上場企業の3割にもなります。残りの7割は日本会計基準です。ちなみに、私が勤務している某メーカーはIFRSです。

日本で初めてIFRSを採用した企業が日本電波工業で2010年のこと。それから、HOYA、住友商事、日本板硝子、ディー・エヌ・エー、SBIホールディングス、双日、丸紅、中外製薬、楽天、ソフトバンク、武田薬品工業、アステラス製薬、伊藤忠商事などなど、日本を代表する企業が次々とIFRS導入を行っていきました。

さて、今日取り上げるのは日本たばこ産業(JT)です。

JTは2012年3月期決算からIFRSを適用しました。日本でもトップ10に入る早さでの導入でした。さすがグローバル企業。

実は、日本会計基準からIFRSに変えても、決算書の内容がそんなに変わってない企業もあります。「多額のコストを掛けてまで導入する意味あったんかな~」と思ってる企業さんも、結構あるような気がします。

ですが、JTは違います。

JTはインパクト大でした。

JTは日本会計基準からIFRSに変更したことで、もっとも影響を受けた企業の一つです。

もう6年以上も前の話になりますが、IFRS導入でJTの決算書がどう変わったのか振り返りたいと思います。

大きく二つありました。

①売上高激減

②のれん非償却

①売上高激減

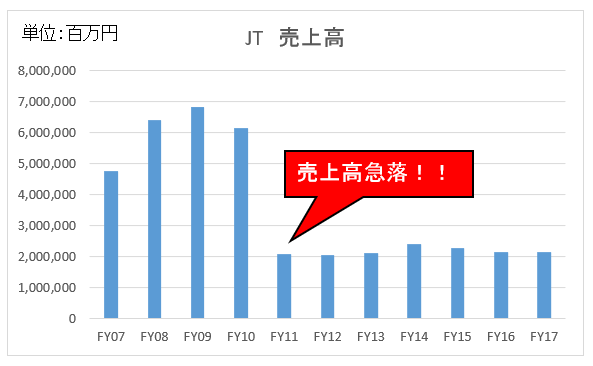

これはFY07からFY17までのJTの売上高推移です。

FY11(2012年3月期)から売上高が急減しているのがわかります。主要部門をスピンオフしたとしか思えないような、凄まじい落ち方です。前知識なしでこんな決算書見せられたら青ざめますね。

この売上高減少はIFRSの影響です。会計基準を日本基準からIFRSに変更したことで、JTの売上高は3分の1にまで減りました。

FY10:6.1兆円

↓

FY11:2.1兆円

なぜか?

それは、日本会計基準ではタバコ税を売上高に含めていたけど、IFRSでは含めないようにしたからです。

日本基準:タバコ税込みで売上計上

IFRS:タバコ税抜きで売上計上

タバコ税は間接税です。JTはただ税金を預かっているだけで、最終的には各国政府の税収となるものです。タバコ税はJTを右から左に通り抜けるだけです。

にもかかわらず、日本基準ではそれを売上高に含める処理が許容されていました。

実は、あまり知られてないことですが、日本会計基準って売上高の計上基準がガチっと明文化されていません。結構曖昧です。

間接税を売上高と区分して把握するのは実務的に面倒だろうという事情があって、消費税以外の間接税は売上高に含めて計上されるのが日本基準では一般的です。まあ、JTクラスの企業がタバコ税を別途把握できてないわけはないと思いますが・・。

そういう諸般の事情があって、FY10までの日本基準ではJTはタバコ税込みで売上高を計上していました。

が、IFRSは間接税を売上高に含めるなんて、そんなテキトーな処理は認めてくれません。タバコ税の税率なんて国によって違うわけですから、タバコ税込みで売上計上してしまったら、国によって売上高の水準が不当に変わって、投資家の判断を惑わせます。

IFRSの”I”はInternationalの”I”です。「国際」です。国際的な物差しにしたいという思いがありますから、国によって売上高が変わることをIFRSは認めません。だから、タバコ税や酒税などの間接税は売上高に含めない処理を要請しています。これは強制です。

というわけで、JTの売上高はFY11から急減しているわけです。減少分がそのままタバコ税だと思って差し支えないでしょう。いかにタバコが税金の塊かがよくわかりますね。これだけ税金を払ってでもタバコを吸いたい人がいるということです。

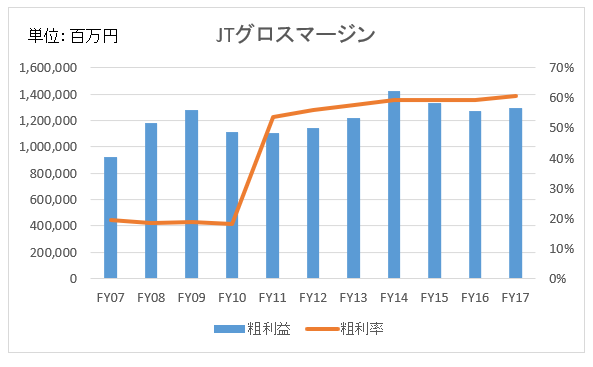

ちなみに、売上高は変動しますが利益は変わりません。

以下は、粗利益と粗利率の推移です。

青の棒で示した粗利益はIFRSを導入したFY11になっても、特に変動ありません。

注目して欲しいのはオレンジの線で示した粗利率です。FY11から急上昇して50%を超えています。それまでは、20%ほどでした。

それまでの20%がおかしかったのです。タバコほど儲かる商品の粗利率が20%しかない方が不思議です。タバコ税を控除したIFRS適用後の粗利率の方が、より正確に実態を表しています。

②のれん非償却

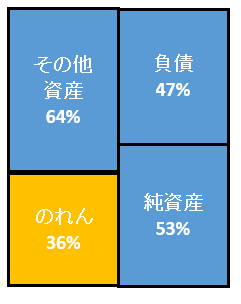

これは2017年12月末のJTのバランスシートのイメージです。

のれんが総資産の36%を占めます。

JTと言えばM&A巧者として有名です。スイスにM&A専門部隊まで持っているそうです。もはや、ファイナンシャル・アドバイザリー・ファーム並みです。

2015年にレイノルズ・アメリカンの米国外事業を約6000億円で買収しました。最近では、今年2018年3月にロシアのタバコ会社を1900億円で買収すると発表しました。また、ついこないだ8月にはバングラデシュ2位のタバコ会社を1600億円強で買収すると発表しました。

こうやってM&Aを繰り返すと、バランスシートにのれんが増えていきます。

のれんの会計処理は日本基準とIFRSで全く違います。

日本基準:20年以内に償却(費用化)

IFRS:償却しない

IFRSではのれんは償却しないんです。つまり、M&Aでウン千億円のお金を払っておきながら、そのキャッシュアウトがPLの費用にならないのです。ず~っとBSに載り続けます。JTはレイノルズ買収で取得したのれんを100年後もバランスシートに載せていることでしょう。

(ただし減損はあります。のれんの価値がないと判断されれば減損されることがあり、そしたらのれんはバランスシートから消えてPLで費用になります。)

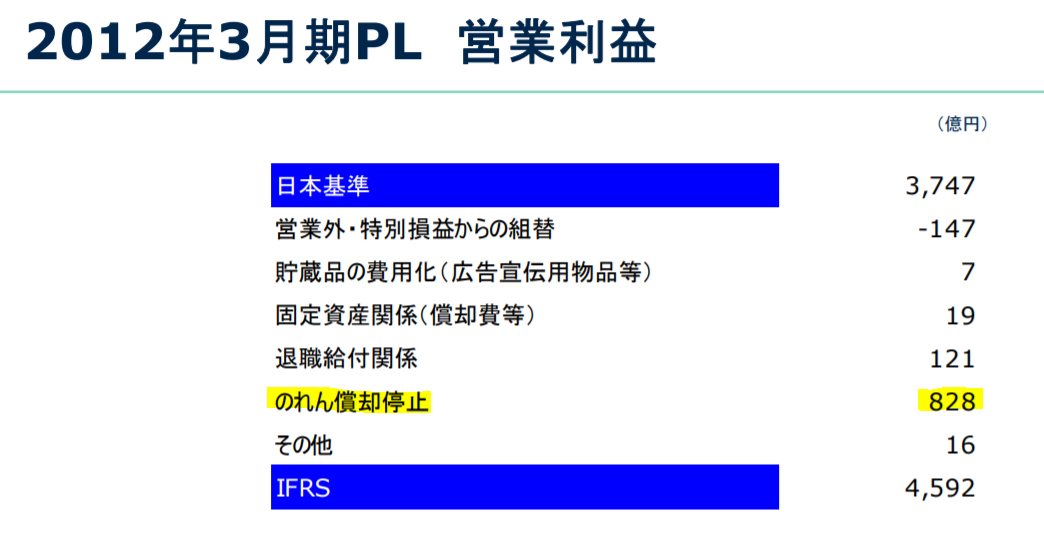

のれんを償却しないということは、その分費用が減って利益が上がることを意味します。以下は、2012年3月期のJTの決算説明資料の一部です。

↑

↑

「のれん償却停止」によって営業利益が828億円も改善していることがわかります。

のれんの論点は結構大事なので、是非知識として持っておけるといいのかな~と思います。

JTの場合「①売上高激減」のインパクトも大きいですが、一般的にIFRSを導入してもっとも変化があるのが「②のれん非償却」の方です。日本基準で年間何十億円ものれん償却費を計上していたのに、IFRSになってその費用がなくなって、急に純利益アップ、ROE改善なんてざらにあります。

そんな純利益アップで「配当上げろー!」とか株主さんに言われると困るんですけどね(笑)。あくまでも、会計処理の変更が生んだ利益であって、会社の現金がフワッと増えるわけじゃないですから。

あなたにとって、本業と関係ない会計の細かい事なんて覚える気はしないですよね。IFRSで何が変わるかなんて知ったこっちゃないと思います。

そこで、IFRSに関して一つだけ覚える価値があるとしたら、それは「IFRS=のれん非償却」ということです。これがIFRSを導入した日本企業に与えるインパクトとしてもっとも大きい論点です。

(関連記事)

ソフトバンクの「のれん」から考える会計の限界

いつも読ませていただいてます!

ヒロさんとほぼ同い年です!よろしくお願いします!

今口座開設済みまして基本米株、個別株中心に投資していく予定なんですけど不安な点が一点あります。

ヒロさん同様、高配当株で投資していきたいのですが、米での10%控除の二重課税を自分自身で税務署に行って手続き出来るものなのか、ヒロさんはどのようにしてますか?

資産が少ないときもしてました?

いつもありがとうございます。

いきなり個別株とはアグレッシブですね!

優良米株に分散投資していれば、リターンはちゃんと付いてくると思います。

外国税額控除の件ですが、Web上だけで済ませる方法もあるのかもしれませんが、私は税務署に行っての手続きしか知りません。

というか、実は2016年分しかやってないです。2015年以前は無視してます(遡ってやれるようですが、少額なので・・)。

2017年分はそろそろやらねば・・と思いながら、ずっと放置しています。

10月まで忙しいので、11月に手続きしようかな~と思っています。

資産が少ない内は還付手続き時給はバイト以下になるかもしれません。

でも今後の良い経験になるし、少しでもお金が戻ってくるのは嬉しいものなので、個人的には手続きされることをおススメしますよ!

(自分が過去やってなかったくせに言うのは説得力ないかもしれませんが。。)

いつもためになる記事ありがとうございます。

会計処理の違いでこんなに数値が変わるとは驚きです。

というか、タバコの税金ってやっぱり相当高かったんですね。

半分以上、税金というのは本当だったのか、、、。

「のれん」っていうのは、難しそうですね。

国際会計では非償却ということですが、のれんって正確には分からない、曖昧な概念というイメージがあるので、同じ金額をずっと載せ続けることの判断が難しそうです。(素人考えです!)

いつもお世話様です。

はい、ここまで会計数字が変化する(しかも注目集まる売上高で)のは珍しいです。

会計基準を変更するというのは滅多にあることではありません。

100年に1度と表現しても言い過ぎではありません。

税金がいかに高いあからさまにわかりますよね。

会計処理を変更しても、PLの見え方が変わるだけでビジネスの実態は何も変わりませんが、それでも投資家心理に与える影響はそれなりにあります。

なので、会社側はきちんと説明責任を果たす必要があります。

Accounting=説明責任ですから。

「のれん」はイメージされている通り、曖昧なものです。

何か実態はよくわからないけど、とにかく金銭的価値を認めて実際に買収対価を払ったから無理矢理計上した資産という性質があります。

よく「のれん=超過収益力」なんてこと言います。

これでもよくわからない表現ですよね。

中身がわかりづらい資産です。

の割に、この「のれん」が総資産の半分を占めることもあるので、BSを見てもなかなか理解し難いことは多いです。

しょーもないコメントですけど、「のれん」っていう単語が

文章中に繰り返し出てきたのでゲシュタルト崩壊が発生しました。

決して記事が読みづらいというわけでは無いので、気にしないでください。

ごめんなさい!

確かに読み返すと「のれん」だらけですねw。

この記事に限らず、銘柄分析記事でもしょっちゅう「のれん、のれん」と言っている気がします。

それくらい、大手米国企業のBSは「のれん」だらけです。

P.S

恥ずかしながら「ゲシュタルト崩壊」という言葉知らなかったので、勉強になりました。

「ゲシュタルト崩壊とは、知覚における現象のひとつ。 全体性を持ったまとまりのある構造(Gestalt, 形態)から全体性が失われてしまい、個々の構成部分にバラバラに切り離して認識し直されてしまう現象をいう。」(Wikipediaより)

こんにちは。

昨日の日経でIFRSでものれんを償却することを検討し始めるというニュースがありましたね。

つまり、IFRS導入済日本企業は、

のれんを償却していた

↓

償却しない

↓

償却する

という流れになるため、何も知らない人がPLをみたら、(もし仮にのれん以外の収益・費用が変わらない企業があったと仮定したら)償却していない期間だけ、利益が跳ね上がっているように見えるのでしょうか?

実際はもっとややこしいと思うので、決算を経年比較する難易度が上がりそうです。

その点キャッシュフロー計算書はシンプルでいいなーと思ったりします(こちらには影響ないんですよね…?)

ニュースを見て影響大きそうだなーと思ったのが武田製薬です。これから巨額の買収で、数年後に償却開始なので(もちろんソフトバンク、JT等々も大変だと思いますが)。

今回の日経の記事、理解できた自分にちょっと感動しました。投資を始めたばかりの1年前だったら、よくわからなかったと思います。Hiroさんのブログのおかげです。

関係ないですが、私は物欲が乏しすぎる分?、わからなかったことがわかるようになることに快感を覚えたり、新しく知りたいことができるとワクワクするタイプなのかもしれないと思い始めました。

この欲求を満たすのはなかなか簡単ではないですが笑、投資との相性はいいかもしれないです。

これからもブログ楽しみにしております。

こんばんは。

タイムリーなコメントありがとうございます。

JTの記事をアップしたばかりということもあって、昨日の日経を取り上げた記事を本日書きました。

のれんが非償却になるというのは、IFRS導入のメリットの一つでもありました。

メリットという語弊があるのですが、やはりM&A費用が利益を圧迫しないのは経営者にとって安心材料になるようです。

所詮会計処理の問題であって、投資判断はキャッシュフローベースで行うものですが、PLが綺麗に見えることも重要ということでしょうかね。

仮に償却することになった場合、過年度まで遡って修正するかどうかという議論はあります。詳細はまだ決まってないです。

ただ過年度遡及するとしても、(やや難しい話で恐縮ですが)過去の償却分は期首のバランスシートの利益剰余金で吸収します。

なので、過去分まで含めて急激に利益が悪化することはありません。

PLとしては、あくまで1期分ののれん償却費を負担することになります。

償却する

↓

償却しない

↓

償却する

って確かにややこしいですね~。

何回変えるんや!って投資家は思いますね。

>償却していない期間だけ、利益が跳ね上がっているように見えるのでしょうか?

償却していない過去のPLと単純比較すると、おっしゃる通り、過去の利益が大きく見えます。

自分で補正して比較するしかないです。

あと、キャッシュフローには影響を与えないのはその通りです。

会計基準の内容が大きく変わる時は、いつも以上にキャッシュフローを見た方がいいです。

日経の記事とか理解できるようになると楽しい、というか嬉しいですよね。

知識経験を蓄えて、昔読んだ本をもう一度読むと新しい発見をすることがあります。

色んな視点で物事を見れるようになれると楽しいです。