「日本、いや世界で最も複雑な財務諸表かもしれない。」トーマツ幹部がこう形容する担当企業がある。それは大型M&Aを繰り返し、姿が大きく変わり続けるソフトバンクだ。担当会計士は当然、エース級を送り込んでいる。

日本経済新聞(2017/12/21)より

確かに、ソフトバンクの会計監査は大変そうです。最近はソフトバンクビジョンファンドなる基金も設立していますが、その投資評価をどうやっているのか気になります。配車サービス大手のウーバー・テクノロジーズに最大で100億ドル出資するみたいですが、こういった非上場株の評価も困難を極めると思われます。決算期は経理部も監査法人も毎日終電まで(時には徹夜!?)働いている姿が容易に想像できます。

記事にある通りソフトバンクはM&Aが多いですね。最近のビックディールとしては2016年に半導体設計の英国ARM社を3.3兆円で買収したことが挙げられます。企業買収の会計処理は複雑そうに思えて、意外にそうでもないです。金額規模が馬鹿でかくなりますが、基本的に物を買う場合でも企業を買う場合でも仕訳に本質的な違いはありません。

ただ、M&Aは一旦ディールが完了しても、その後も”とある問題”が尾を引きます。”とある問題”とは「のれん」です。のれんの評価を巡ってず~と議論が続くことになります。

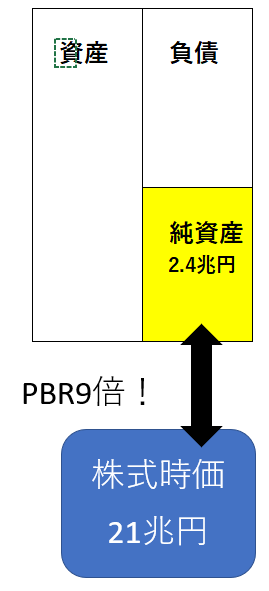

のれんとは、買収金額と被買収企業の純資産価値との差額です。帳簿上の純資産と株式市場で評価されている企業価値(株式時価総額)は大きく乖離します。純資産価値と株式時価総額は普通は一致しません。特に米国企業は両者の乖離が大きいです。

たとえば、米国コカ・コーラ社のPRBは9倍もあります。

コカ・コーラ社の純資産価値は2.4兆円ですが、その時価は21兆円もあります。仮にコカ・コーラ社を買収しようと思ったら21兆円もの大金が必要になります。実際には買収プレミアムを加算するので、21兆円でも足りません。30兆円くらい必要かもしれません。

仮に、コカ・コーラ社を現在の時価である21兆円で買収できたとしましょう。そしたら、いくらの「のれん」が計上されるでしょうか?繰り返しますが、「のれん」とはバランスシートの純資産金額と買収金額との差額です。(細かいことを言うと、買収に当たって無形資産に取得原価を配分することもありますがそれは無視。)

コカ・コーラ社を21兆円で買収したら「のれん」は18.6兆円発生します。21兆円(買収金額)から2.4兆円(純資産価値)を差し引いた金額です。

コカ・コーラ社(KO)買収の仕訳を単純に書くとこうなります。

KO純資産 2.4兆円 / キャッシュ 21兆円

のれん 18.6兆円

買収金額21兆円のうち、その9割弱に当たる18.6兆円もの莫大な金額が「のれん」勘定に流れます。コカ・コーラ社のようにブランド力があり、高い収益性を誇る企業になると、バランスシートの純資産価値と実際の株式時価の差はここまで大きくなります。優良企業の買収になればなるほど、買収に伴う「のれん」の金額は大きくなります。

ソフトバンクのARM社買収も例に漏れず、莫大な「のれん」を発生させました。買収金額3.3兆円のうち2.9兆円が「のれん」に流れています。ARM社のバランスシート上の純資産価値は0.4兆円しかないのに、孫社長はARM社に3.3兆円の価値があるとソロバンをはじきました。

ARM純資産 0.4兆円 / キャッシュ 3.3兆円

のれん 2.9兆円

ARM社はスマホなどに使う半導体やCPUの設計を行っている会社です。IT社会の超上流部門を担っているので私たちの生活には馴染みが薄く感じるかもしれませんが、あなたのスマホの半導体にもARM社が関わっているはずです。孫社長はスマホの中核技術を担うARM社を支配することで、来たるIoT時代で優位に立てると判断したようです。

もちろん、孫社長はARM社に3.3兆円の価値があると判断してこれだけのお金を払っています。ソフトバンクには大勢の株主がいるわけで、いくら企業を買収したいからって株主価値を棄損してまでM&Aをすることはできません。そこは社会的な責任を負っている上場企業の使命です。株主価値を無視して、自分の趣味嗜好で経営することは許されません。そんなことしたら株主代表訴訟を訴えられる可能性すらあります。

合理的な経営判断として、取締役会、株主総会の了承を得て3.3兆円という巨額の取引を行っています。その金額には合理性がある、、はずです。

とは言え、、本当に3.3兆円もの巨額投資は報われるのでしょうか?

それは分かりません。

ソフトバンクの担当会計士はこの点、とても悩んでいるはずです。なぜ会計士が悩むかと言えば、ARM社買収に伴って発生した「のれん」2.9兆円を減損しなくて良いか毎年毎年、厳密に判断しないといけないからです。

ソフトバンクはIFRS(国際会計基準)を適用していますが、IFRSでは「のれん」は償却しません。ARM社の「のれん」は2.9兆円のままずっとバランスシートに据え置かれるわけです。果たして、その「のれん」には本当に2.9兆円もの価値があるのでしょうか?もし「のれん」に価値がないと判断されれば減損となります。減損すると「のれん」の価値を落として、損益計算書で損失処理することになります。

ソフトバンクのバランスシートを見ると一目瞭然ですが、総資産のうち15%以上が「のれん」です。金額にして4.4兆円です。4.4兆円のうちARM社だけで2.9兆円です。ARM社の「のれん」を減損するかしないかは、ソフトバンクの業績に多大なる影響を与えます。

「のれん」の価値ってどうやって判定するのでしょうか?

それは、将来キャッシュフローの見積りです。ARM社のビジネスが生む将来のキャッシュフローで、きちんと投資額を回収できるのかという点です。ARM社の「のれん」2.9兆円以上の将来キャッシュフローを本当に生むことができるのか判断することになります。

もはやテクニカルな会計処理どうこうではありません。会計の話ではありません。ビジネスの話です。ARM社の将来のビジネスが成功するかどうか、本当に孫社長が描く青写真通りに事業が進むのかどうかがARM社の「のれん」減損処理の判断の分かれ目です。

・・・

・・・

・・・

ってそんなこと、会計士に分かると思いますか?

日経新聞によると、トーマツ監査法人はエース級の会計士をソフトバンクの監査担当として送り込んでいるそうです。きっと優秀な方でしょうから、会計だけじゃなくって金融経済にも精通している勉強熱心で聡明な会計士なのでしょう。

しかし、、この世の中に孫社長よりもARM社のビジネスの将来性を見通せる人がいるでしょうか??

会計士が、ARM社の「のれん」2.9兆円は1兆円まで減損すべきだ!、なんて言えるでしょうか。無理ですよ。孫社長が「ARM社のビジネスはこれから伸びるんだ!投資は問題なく回収できますから。」って一言言えば、会計士は引き下がる他ありません。もちろん、客観的な事業計画書などの提出は求めますけどね。

実はソフトバンクは昨年のアーム買収では、孫会長兼社長のトーマツの担当会計士の面談を年4回に増やした。

(中略)

回数を増やした理由は、会計士の理解を得るにはトップの懇切丁寧な説明が不可欠との判断だ。

日本経済新聞(2017/12/21)より

多忙で世界中を飛び回っているであろう孫社長が、わざわざ年に4回も担当会計士への説明のために時間を割いているのです。年4回もトップの孫社長自らARM社の未来について熱く語られたら、会計士が「のれん」の減損処理を要求することはかなり難しいです。

会計士は過去のことを見るのは得意だが、将来の見積りは不得手

日本経済新聞(2017/12/21)より

そう、その通りです。会計士は会計のプロではありますが、経営のプロではありません。クライアント企業が属する業界について勉強はしますが限界があります。

ソフトバンクの監査を任されるような会計士は、普段から会計以外のビジネスについても勉強している向上心の高い方だと思います。しかし、とれだけ努力して勉強しようとも、孫社長以上にARM社のビジネスについて詳しくなることなんて無理に決まってます。ビジネスの将来性については、社長と会計士との間の情報格差は圧倒的です。絶対に超えられない壁です。

でも、そのビジネスの将来性が会計処理(「のれん」の評価)に大きな影響を与えるのですから、会計士側も簡単に引き下がるわけにはいきません。公正な証券市場のためには正しい決算開示が不可欠です。当たり前のように毎四半期上場企業は決算書を開示していますが、その裏には膨大な監査コストがあります。私たち株主はその監査コストを間接的に負担している立場です。会計士にはしっかり監査してもらわないと困りますよね。

「のれん」の減損判断からも分かる通り、現代の財務諸表には将来のビジネスの収益性見通しがメチャクチャ反映されています。かつて、簿記とは過去の取引を正確に記帳することでした。「会計士は過去のことを見るのは得意」と日経は書いていますが、そりゃ当然です。もともと会計とは過去志向ですから。

ただ、2000年辺りから流れが変わってきました。何でも時価評価、時価評価。資産価値に将来の情報を反映させた方が投資家保護に繋がるんだ。将来の損失を事前にきちんと見積もって、保守的に減損しておくことは投資家保護になるはずだという発想です。簿記がもはや過去の取引の記帳ではなくなりました。将来の予測情報が簿記の世界に入り込んできました。

会計の一義的な目的は、投資家の皆さんに有益な情報を提供して、投資判断に役立ててもらうことです。なるべく投資判断に役立つ情報を提供すべきという考えには賛成です。

ただ、将来のビジネスの収益性予想を会計処理に持ち込むと、第3者による会計監査は大変難しくなります。だって、、外部の第3者なんですもん。。会社と利害関係のない外部の監査人が監査するからこそ、その監査報告書は信頼あるものになります。身内が監査しても信用できませんよね。ただ独立した外部的な存在であるが故に、会社内部のことには精通していません。どれだけ熱心に勉強しても、監査対象企業のビジネスについて会計士側の方が詳しくなることはあり得ません。それは能力の差ではなく情報の差によるものです。

あなたが投資している米国企業は、バランスシートに多額の「のれん(Goodwill)」を載せていませんか。それは過去にM&Aを実施して計上したものです。米国会計基準もIFRSと同様で「のれん」は償却しませんから、減損しない限り「のれん」は半永久的にバランスシートに残り続けます。

減損していないということは、その「のれん」には未だ価値があるという証拠です。しかし、前述の通り「のれん」の減損判断は難しいです。本当は減損が必要なのに、減損していない可能性もあります。石油大手BP社は、かつてとある資源資産を減損しないまま資金調達を行ったとして訴訟問題に発展しています。

是非、投資家として現代会計の特徴を理解しておいて欲しいと思います。どれだけEYやPwC、KPMGなどの一流監査法人が監査していたとしても、会計処理の正確性担保には限界があります。

キャッシュは嘘を付きませんから、キャッシュフロー計算書をしっかり見た方がよいと思います。

めちゃ分かりやすくて、勉強になりました。

長文記事になってしまい読んで頂けるか不安でしたが、そのように言って頂けて良かったです。

良いお年を!

大変為になりありがとうございました。

ファンになりそうです。

「のれん」はここ最近日経などで話題に上がることが多いですが、会計職の人でないとなかなかイメージ付かないですよね。

内容ご理解頂けてよかったです。

>ファンになりそうです。

ありがとうございます!

2018年もちょくちょく記事上げて参りますので、今後もよろしくお願いします。

2回目のコメントになります。ジオと申します。

ARMは3.3兆円の価値があります。むしろ安すぎるぐらい、というか買えたことに驚きです。ARMのアーキテクチャーはスマホから組み込み装置、ゲーム機までありとあらゆる物に使われています。バフェット流に言えばワイドモートを持ちます。ソフトバンクの先見の明に驚きましたし、商談をまとめた孫氏は流石です。取ったリスクは大きいですが大きなベネフィットを日本とソフトバンクに齎すと思います。

孫さんのような経営者の存在は日本を明るくしてくれますね。

ウィーワークの件など投資の判断ミスもありますが、デジタルで社会を変えたいという熱意をすごく感じます。

ARM社について詳しくは知りませんが、あらゆるスマホ用半導体の設計図のような役割を担っているのでしたっけ。

日本発のデジタルインフラ企業になるといいですね。