米国の主要金融機関の2017年通期決算が軒並み減益となっています。主要金融機関の2017年10月~12月の3か月間の四半期純損益です。

| ティッカー | 金融機関名称 | 10月~12月四半期純損益(億ドル) |

| JPM | JPモルガン・チェース | 42.3(▲37%) |

| BAC | バンク・オブ・アメリカ | 23.7(▲48%) |

| C | シティ・グループ | ▲183(赤字転落) |

| WFC | ウェルズ・ファーゴ | 61.5(+17%) |

| GS | ゴールドマン・サックス | ▲19.3(赤字転落) |

| MS | モルガン・スタンレー | 6.9(▲59%) |

※カッコ内は前年同期比増減率

※日経新聞参考に作成

ウェルズ・ファーゴを除く5行はいずれも前年同期と比べて大幅な減益となりました。シティ・グループとゴールドマン・サックスに至っては赤字です。

法人減税で追い風が吹いているように思える金融機関の収益を押し下げた要因は、皮肉にも法人減税です。法人減率引き下げによって多額の繰延税金資産を取り崩したことで、金融機関の利益は圧迫されました。シティ・グループは220億ドルもの繰延税金資産を取り崩しました。これがなかったら、シティの利益はプラスでした。

以前、「法人減税で企業の利益はむしろ悪化する!?」という記事を書きました。この記事の中でも書いたのですが、繰延税金資産取崩しによる業績悪化は一時的なものなので投資家の皆様は、今回の米金融機関の「悪い」決算を過度に心配する必要はありません。

ですが、繰延税金資産の取崩しが金融機関にとって損失であることは疑いようのない事実です。費用は費用です。一時的な費用であってもそれは最終的には株主の財布に響きます。

ちょっと繰り返しになるかもしれませんが、今回の繰延税金資産取崩しによって金融機関の収益が悪化した件について、再度記事を書かせて下さい。

ちょっと興奮するんですよね(笑)。滅多にないことなんですよ~。こんなに主要金融機関が一斉に繰延税金資産をガンガン取り崩すなんてことはそうそうあることじゃありません。それこそ、今回みたいに法人税率が変わった時くらいですよ。今回の米法人税率引き下げはレーガン政権以来約30年ぶりのことです。

30年前って、多分税効果会計とかなかったはずなんですよね。少なくとも日本では導入前です。ってことは、法人税率改定で一斉に繰延税金資産を取り崩すのは今回が初めての出来事ではないかと思います。

歴史的瞬間!?って言うにはやや大げさですがw、会計業界に身を置く者として「おお~、やっぱりか~」って新聞読みながら思ってます。

会計の良いところって、机上の勉強と実務がほとんど一緒なことです。テキストで学んだことがそのまま会計実務に現れます。たま~に会計士試験問題集の中にいじわるな問題があって、法人税率が期の途中で変わることがあるんです。「そんな変な問題作んなよ!!」って思いますが。そこで大半の受験生は繰延税金資産の取崩しの仕訳を忘れて点数をこぼします(もちろん私も・・)。そのクソ問題がついに実務に現れました。まあ、つい数年前日本でも起こりましたけどね。

「法人減税で企業の利益はむしろ悪化する!?」という記事の中で繰延税金資産について簡単に説明しましたが、今回別の方法でまた説明しようと思いました。興味があればお付き合い下さい!

繰延税金資産取崩し=Tポイント有効期限切れ

「繰延税金資産とは会計上と税務上の利益にずれが生じたときに発生するもので・・・」

↑

的な説明は「繰延税金資産とは」ってググれば色々出てくるので、興味があればどうぞ!w

せっかく個人ブログですし、もう少しゆるくざっくり説明してみます。

繰延税金資産を取り崩すとは、Tポイントカードの有効期限が切れるということです。

Tポイントカードってお持ちですか?

ファミリーマートで買い物すると必ず「Tポイントカードはお持ちですか」って聞かれますよね。。あのTポイントです。

カルチュア・コンビニエンス・クラブ(CCC)が運営するポイントカードで、TSUTAYAやファミマ、サンクス、ゆめタウン、伊勢丹、岩田屋(福岡にある百貨店)、ドラッグイレブンなどで使えます。

私はたまにTSUTAYAでDVD借りるので、その関係でTポイントカードを持っています。ただ面倒なので、ファミマとかで買い物してもいちいちポイントは付けてませんが。ポイント貯めているのは楽天ポイントだけです。Edyや楽天カード使ったら勝手に貯まって便利です。

このTポイントには有効期限があります。最終利用日から1年経っても使用しなければポイントは失効します。

こんな感じです。今回米金融機関が繰延税金資産を取り崩して減益になっちゃいましたが、Tポイントの有効期限が失効して損失を計上したようなもんです。

ポイントって資産価値ありますよね。ポイントを使うことで買い物できるわけですから。私は楽天ポイントをEdyに変えて普段の買い物に使用しています。ポイントが失効するということは、その分自分の財産が無くなることを意味しますよね。現金を紛失することとポイントが失効することは、同じ意味合いだと解釈することもできると思いませんか。

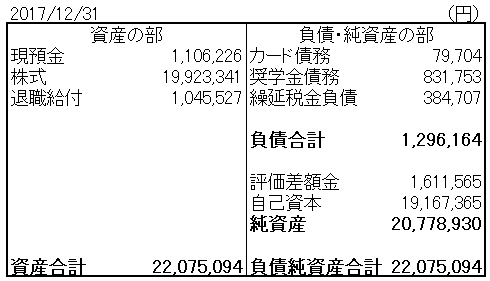

あなたは自分のバランスシートを作成したことがありますか?

私は3月、6月、9月、12月の年4回バランスシートを作成しています。以下は直近2017年12月末の私のバランスシートです。

現預金が110万円ありますよね。実はこの中には、楽天ポイントも含まれます。12月末時点で楽天ポイントが約11,000ポイントあったのですが、これを現預金に含めています。楽天ポイントには現金と同等の資産価値があるからです。ポイントをEdyに変えることで、現金と同じように買い物できます。

現預金が110万円ありますよね。実はこの中には、楽天ポイントも含まれます。12月末時点で楽天ポイントが約11,000ポイントあったのですが、これを現預金に含めています。楽天ポイントには現金と同等の資産価値があるからです。ポイントをEdyに変えることで、現金と同じように買い物できます。

現金とポイントには決定的な差があります。現金には有効期限がないけど、ポイントには有効期限があるという点です(有効期限がないポイントもありますが)。

現金はずっと財布に入れていても失効しません。一方で、ポイントは使うのを忘れて有効期限日を過ぎてしまえば問答無用に失効となります。

仮にポイントが失効した時の仕訳を作ってみましょう。

ポイント失効損失 10,000円 / ポイント 10,000円

てな仕訳になりますかね。勘定科目はテキトーに作りました。

このポイント失効損失こそが、2017年度の米国金融機関の収益を蝕んだ元凶です。繰延税金資産とはここでは「ポイント」に該当します。

ポイントって使わないと意味ないですよね。期限間近のポイント使うために無理矢理買い物したことありませんか。それは経済合理的な行動です。失効するくらいなら、何でもいいから買っておけって発想になります。

繰延税金資産も一緒で使わないと意味ないんです。バランスシート上に残っている繰延税金資産って、未使用のTポイントみたいなもんです。確かに資産なんだけど、ただ持ってるだけじゃ意味ないです。使わないと意味はない。で、今回法人税率が下がった影響で、一部のポイント(繰延税金資産)が失効しちゃいました。失効したポイントについてはきちんと損失処理する必要があります。

シティは220億ドルの繰延税金資産を取り崩しましたが、Tポイントで例えると

ポイント失効損失 220億ドル / Tポイント 220億ドル

という仕訳を計上したので、赤字転落となりました。

なんで法人税率が下がったらポイントが失効するのかという点はやや会計専門的ですが、よかったら前回書いた「法人減税で企業の利益はむしろ悪化する!?」をご参照下さい。

2017年金融機関の減益を恐れる必要はないけど・・

2017年第4四半期、主要金融機関の決算はWFC以外減益決算となりました。これは繰延税金資産の取崩しが原因でした。Tポイントが失効したということです。

この繰延税金資産の取崩しはあくまでも一時的な減益要因です。2018年以降の金融機関の業績には期待できそうです。銀行は国内でのビジネスの割合が大きく、法人減税の恩恵を受けやすいです。また最近は長期金利も徐々に上振れしており、これも銀行の収益にプラスです。10年債利回りは2.6%を超えています。

なので、2017年度決算を悲観して金融株を売る必要はありません。

ただ、忘れないで欲しいのは、たとえ一時的なコストであれそれは間違いなく株主利益を棄損するということです。なんか一時的な費用で今後の本業に影響しないコストは何でも無視する風潮があるように感じますが、あんまり良くないことだなと思ってます。調整後EPSも便利ではありますけど、使い過ぎはどうかなと思いますね・・。

株式リターンを支配するのは最後は経済学、会計学です。稼いだキャッシュ、会計上の利益が最終的に株式リターンとなります。イレギュラーな損益であっても、それは確実に株主リターンに影響します。

繰延税金資産の取崩しはTポイントの失効だと言いました。ポイントの失効は間違いなく損失です。株主にとって不利な出来事です。シティ・グループは220億ドルもの多額のポイントが失効したわけです。今後、220億ドルを超える減税の恩恵を受けることができないと、減税がむしろ株主利益を押し下げることになります。(でも、ほぼ確実に将来にわたって220億ドル以上の恩恵を受けると思われますが。)

お早うございます、

相変わらず素晴らしいBSですね 私の場合はレバレッジを現預金以上にかけてるので債務超過になりますか?

CFDで買うつもりが空売りしてしまいました 返済しましたが皮肉にも少し儲かってました。

こんばんは。

レバレッジを現金以上に掛けていれば、債務超過の恐れはありますね。

ただ現金以外に資産があれば、一概に債務超過とは即断できません。

まあ住宅ローンの関係から30代~40代の平均家計は債務超過と言われますし、水木シーゲルさんのようにファイナンスに詳しい方はレバレッジかけても問題ないでしょうね。

無借金経営は良くないと言われますが、それは企業だけでなく個人にも当てはまることかもしれません。

私も今年は少しCFDやってみるかもしれません。

昔は住宅ローンの恐ろしさを知らずに凄いレバレッジをかけながら返済してました。CFDと違うのは生命保険が強制加入なので万が一の時はチャラになる事です。

去年は全額返済をしたので気が抜けて仕事のやる気も下がってきました。

CFDですが普通の人なら年間20万円までは税申告不要なので毎年20万円の含み益が出たら一旦返済して買い直しします。

後、海外と短期金利の格差があるので支払う必要が出ましたが、それでも魅力的ですね。

住宅ローンは生命まで担保に取るところが凄いですよね。

何気に銀行はとんでもない交渉をやっているのでは、、と思うことがあります。

まああれだけしっかり担保を取って損失回避策があるからこその低金利ですからね。

お互いwin-winってことで良しとできると思います。

>去年は全額返済をしたので気が抜けて仕事のやる気も下がってきました。

いいですね!

住宅ローンが終わると生活費がグッと減りますね。

仕事のモチベーション下がるのわかりますw。

私も自分が生活するだけならあまり稼ぐ必要ないので、何のために仕事やっているかわからなくなる時があります。

もうすぐ中堅職になる昇格試験があるのですが、あまりモチベーションが上がってこないです~。

典型的な草食男子です。

CFDの税金の件ですが、私はアドセンスで雑所得の20万円は埋まってしまうのでその手は使えなさそうです。

でもアドバイスありがとうございます!

初めまして。いつも有益な情報をありがとうございます。

図々しくも質問させていただきたいのですが、日本の企業が発表する損益計算書、貸借対照表と米国の企業が発表する損益計算書、貸借対照表は基本的に同じような形式になるのでしょうか?

先日、米国P&G のホームページで決算内容を見ていたら、英語と日本語の違いはあれど、日本と同じような形式のものをみたので、、、。

国際会計基準みたいなものがあって、どの国もそれにのっとってやっているということなのでしょうか、、、?

素人な質問ですいません。よろしくお願いいたします。

初めまして、こんばんは。

いつもご覧下さりありがとうございます。

会計のご質問は何でも大歓迎ですよ!

先ず貸借対照表ですが、日米の体系はほぼ同じと思って頂いて結構です。

どちらも流動性配列法といって、流動性の高い資産(現金や売掛金など)から順に記載していく方式となります。

なおIFRS(国際会計基準)は固定性の高い資産から順に記載することも認められています。

まとめると

日本会計:流動性配列法

米国会計:流動性配列法

IFRS:流動性配列法 or 固定性配列法

損益計算書ですが、見た目の感じはほぼ共通ですが、利益の概念がだいぶ違います。

日本基準は「営業利益」「経常利益」「税引き前利益」の概念がしっかり法律で確立されています。

一方で、米国会計基準(IFRSも)は、各段階利益の定義は明確には決まっていません。

なので、日本企業の営業利益と米国企業の営業利益は、同じ「営業利益」でも比較できないことが大半です。

例えば、有形固定資産売却益は日本では特別利益になって営業利益に含まれませんが、米国会計では営業利益に含めているケースをよく見ます。

また、そもそも営業利益という段階を設置しない会社もあります。

こんな感じで、米国企業のPL体系は企業によって結構バラバラです。

企業が自社の実態に合わせて投資家に見やすいPLを作りやすい反面、企業間比較が難しいというデメリットがあります。

>国際会計基準みたいなものがあって、どの国もそれにのっとってやっているということなのでしょうか、、、?

いえいえ、世界最大の市場である米国NY市場は(SECは)、IFRSを認めていません。

NYに上場する企業は米国会計基準に準拠しなくてはいけません。

アメリカの意地みたいなもんですかね・・。

欧州企業はIFRSが多いですし、現地国基準もかなりIFRSと近いルールです。

中国会計基準もほぼイコールIFRSと言って差し支えないです。

IFRSって「国際」会計基準って謳っておきながら、肝心の日米で非採用です。

ただ日本は任意適用企業がかなり増えてきました。

商社や製薬、メーカーなどの大半は今はIFRSですね。

丁寧なご回答ありがとうございます。疑問がすっきり解決し、納得いきました。

米国P&Gのホームページで決算を「Google翻訳」で見ていたら、「Operating income」が「営業利益」と翻訳されたので、「あれ?営業利益ということは日本と一緒なのかな」と思ってしまいましたが、ご回答によって利益の概念など微妙に違うということが分かりました。

(日本の利益の概念はしっかり法律で確立されているということで、その点に関しては日本の方がいいんじゃないかと感じました)

米国以外にではIFRSのルールが広まっているということですが、SECがIFRSを認めていないというのは凄いですね。米国が認めると名実ともに「国際」会計基準になりそうですね。

ありがとうございました。

疑問が解決できてよかったです!

私もざっとP&Gの決算書見てみましたが、結構日本企業の「営業利益」と近いかもしれません。

ただ詳しくは分かりませんでした。

全く同じ定義と断定して見ない方がいいですね。

IFRSを普及させて、世界のモノサシを統一して企業間の比較可能性を高めようという構想があります。

ただ、IFRSは利益の概念や段階利益の設置など企業側にかなりの選択肢を与えています。

ガチガチにルールで縛るよりもその企業の実態に合った方式を選択できた方が投資家利益に適うという考えです。

俗に「原則主義」と呼ばれます。(日本は「規則主義」)。

まあ一長一短なんですけど、あまりルールを緩くすると逆に企業間の比較可能性が難しくなります。

企業によって営業利益の定義が違えば、単純に比較できませんので。

>米国が認めると名実ともに「国際」会計基準になりそうですね。

そうですね、SECもそんなに嫌がっているわけじゃないらしいですが、なんか議論は全然進みません。

最近は話すら聞きません。