企業の収益性を見るには損益計算書(PL)を見るのが一番です。過去10年くらいのPLを並べてみれば、その企業がどれくらい儲けているのかよく分かります。会計上の利益は操作できる余地もありますが、10年分も並べれば一時的な会計操作の影響によって判断を誤るリスクも小さくなります。

PLをじっくり見るのが一番なのですがたまにはバランスシート(BS)も見てみましょう。BSは一時点の資産負債の状況を一覧にした財産目録みたいな資料です。BSには企業のビジネスモデル、経営者の株主還元意識などが如実に表れていて眺めていると意外に面白いことが分かったりしますよ。

米ウォルトディズニーと日オリエンタルランドのBSを比較してみた。

あまり抽象的な話をしてもつまらいないので、具体例を紹介します。米ウォルトディズニーと日オリエンタルランドのバランスシートはどうなっていると思いますか?

ざっくりでいいので、自分なりの仮説を持って実際のデータを見ることをおススメします。

オリエンタルランドで先ず想像するのは、千葉県にある巨大テーマパークですよね。あれだけの土地と設備を持っているのだから、有形固定資産が多そうだと思いませんか?資産を直接持っているのは米ウォルトディズニーではなく日オリエンタルランドですね。オリエンタルランドのBSには巨額の有形固定資産がありそうだと想像できます。

では米ウォルトディズニーはどうでしょうかね。まあ、あまり知識がなくてもテキトーでもいいので想像してみて下さい。オリエンタルランドと同じで有形固定資産が多そうですか?

どんな印象を持ちます?

・・・

・・・

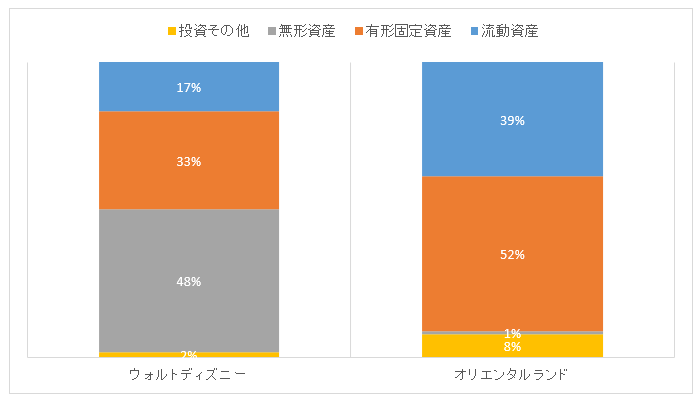

では、両社のBSの資産構成をグラフ化してみますね。データは直近決算データを使っています。左が米ウォルトディズニー、右が日オリエンタルランドです。

オリエンタルランドはやっぱり有形固定資産が多い。あと意外にキャッシュが・・

先ず右側のオリエンタルランドを見てみましょう。

オレンジ色の有形固定資産が多いですね。お、想像通り!。やはりディズニーランドやディズニーシーの設備と土地がBSの半分以上を占めているようです。そりゃそうですよね、あれだけのテーマパークとホテルを直接保有しているんだから有形固定資産が多くなって当然です。総資産の52%でもまだ小さく感じるくらいです。

そう言えば、「ランド」と「シー」に続いて第3のテーマパークを2022年度を目標に建設する予定まであるみたいですよ。次は「スカイ(空)」がテーマみたいです。陸・海・空がすべて揃います。まるで軍隊みたいですねw。設備投資が増えればオリエンタルランドの有形固定資産は今後ますます増えていくことでしょう。

もう一つ気になる点があります。オリエンタルランドの流動資産(青色)って多いと思いませんか。オリエンタルランドが保有している流動資産って何が思い付きます??、キャラクターグッズとかお菓子、お土産などの棚卸資産ですかね。確かにそれもありますが、あの巨大テーマパークである有形固定資産に匹敵するだけの在庫を持ってるってっちょっと考えにくいと思いません?いくら何でもそこまでキャラクターグッズ等を仕入れているとは思えないです。

オリエンタルランドの多額の流動資産、それはキャッシュ(現金)です。これ、ちょっとBS見て驚きました。2017年12月末時点で2650億円もの現預金を保有しています。一時的に多額を保有しているわけではなく、常に1000億円~2500億円規模の現預金を保有しています。特にここ数年は多いです。オリエンタルランドの総資産は8800億円なのでこの2650億円という現金はかなりの規模です。

2022年度を目途に東京ディズニースカイ?なる3つ目のテーマパーク建設を計画しています。今後設備投資が必要なのは分かります。でも、今これだけ多額の現金を保有しておく意味はあるのでしょうか。ゼネコンへの支払いだって長期のマイルストーン払いだと想像されますし・・。

オリエンタルランドは日本企業の中でも屈指の高収益企業で営業利益率は20%を超えています。米ウォルトディズニーに多額のロイヤリティを支払ってもなお、これだけの高収益を叩き出しています。だからまあ、多少は余分に現金を持っていても株主は怒らないのでしょう。う~ん、オリエンタルランド経営陣の深い意図があるのかもしれませんが、これだけの現預金を保有するというのは米国企業ではあまり見られません。日本は内部留保を貯め過ぎでもっと株主に還元すべきと言われることがありますが、その一面がちょっと垣間見えた気がしました。

事業を回すためにある程度の現金を持っておくことは必要なことですが、現金それ自体はあまり価値を生みません。特に日本はご存知の通り超低金利です。米国でも短期金利は1.5%程度です。現金が資本コストを超えるリターンを生み出すことはあり得ません。だから、株主は普通は企業内部に多額の現金が留保されていることを嫌います。でも、将来の投資のために低金利のタイミングで一気に借り入れておくなどの特別な事情があれば別です。このオリエンタルランドの多額の現預金はかなり気になりました。時間あればもう少し調べたかったです。

米ウォルトディズニーは有形固定資産もそれなりにあるけど、もっとも多いのは無形資産

今度は米ウォルトディズニーを見てみましょう。BS比較のグラフを再掲しますね。

左側のウォルトディズニーの資産でもっとも割合が多いのは、グレーの無形資産です。米ウォルトディズニーはオリエンタルランドと同じくテーマパークの直接運営もやっていますが、それはメインではありません。ABCやESPN(スポーツ専門番組)を抱えるメディア部門の売上高の方がテーマパーク部門よりも大きいです。そこがテーマパークの運営が収入のほぼ100%を占めるオリエンタルランドと大きく異なるところです。

(ウォルトディズニーのセグメント別売上構成比)

ウォルトディズニーは日オリエンタルランドの売上高の数%をロイヤリティ収入として吸い上げています。そのロイヤリティ収入を得るために、ウォルトディズニー自身が有形固定資産を抱える必要はありません。フロリダやカリフォルニアなど米国内のテーマパークは直接保有なのでそれなりに有形固定資産も持っていますが、割合としては無形資産の方が大きいです。

10-kレポートを見ると無形資産の中身は「メディアネットワーク」や「スタジオエンターテインメント」という項目が大きかったです。あとは買収に伴うのれんもあります。こういった無形資産がウォルトディズニーの総資産の約半分を占めています。

どっちのBSが好き?

PLで見れば、米ウォルトディズニーも日オリエンタルランドもどちらも高収益の優良企業です。両者とも長期投資対象として選びたい銘柄です。

BSで見ればどうでしょうか。

どちらのBSに投資家としてより魅力を感じますか?

私はウォルトディズニーですかね~。日本などからロイヤリティ収入を得られるミッキーマウスのブランド価値を持ってるのはウォルトディズニーです。それが無形資産としてBS計上されているかはよく分かりませんが。有形固定資産が大きいと、その維持管理にどうしても資本支出が必要になってフリーキャッシュフローを押し下げます。

それと、どうしてもオリエンタルランドのBSに眠っている莫大な現預金が気になります、、あれは何の金だろうか。。とりあえず持っているだけかな。まあ近い将来、新しいテーマパーク建設のために必要になるのかな。にしても総資産の25%が現預金とはちょっと多過ぎるような・・。ウォルトディズニーの方もそれなりに現預金を持っていますが、総資産に占める割合は7%ほどです。

まあ投資対象としてどっちが良いのか検討するのが当記事の趣旨ではありません。BSには企業のビジネスモデルが分かりやすく表れているよってことが言いたいことです。あと、現預金の量や純資産を見ることでどれだけ株主還元に積極的なのかも推測することができます。

企業の財務分析ではPLばかりに注目が集まってBSは忘れ去られがちですが、ぜひBSも忘れないでやって下さい。私はPLを見るよりBSを見る方が好きです。創業100年の企業のBSには100年分の企業活動の結果が表れています。純資産を見ると企業の長い歴史を感じます。