社会人になったばかりの頃、お金の勉強を始めたのをきっかけに家計簿を付けるようになりました。でも3ヵ月くらいしか続きませんでした。やっぱ毎日レシートを保管してすべての支出をエクセルに入力するのはしんどかったです。決算期などで仕事が忙しくなると、ついついサボってしまいます。1日サボっちゃうと「ああ、もういいや」って開き直ってました。

そして紆余曲折の末、行き着いたのがバランスシート家計管理。3ヵ月に1回、エクセルでバランスシートを作っています。

個人の家計管理はバランスシートで必要十分だと思います。楽ちんでとてもオススメですよ。なぜバランスシートで十分だと思うのかと言えば、家計は企業と違って説明責任がないからです。

会計の目的は説明すること

Accounting(会計)の語源は”Account for(説明する)”です。出資者に財産状況や業績を説明するために発展したのが会計、簿記という分野です。

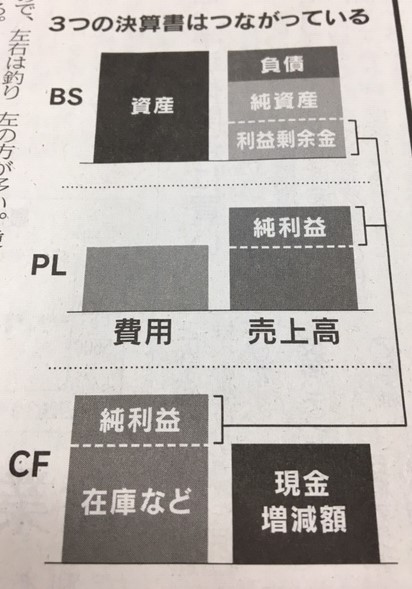

決算書には大きく二つあります。損益計算書(PL)と貸借対照表(BS、バランスシート)です。PLとBS、どちらが最初に誕生したかと言えばBSです。BSじゃ物足りないってことで、後から生まれたのがPLです。

株式会社の起源が東インド会社というのは有名な話ですね。それ以前にもあったかもしれませんが、有限責任を謳って大規模に資本を調達したという意味では東インド会社が最初と言えるみたいです。

「必要は発明の母」と言われます。株式会社制度ができ上がったのは偶然ではなく、必要性があったからです。当時の一大ビジネスと言えばワンピースばりの大航海です。多くの船が海の藻屑となる中、数隻の船は無事帰還して香辛料や金銀などの財宝を持ち帰ります。当たればデカいビジネス。ビジネスというか半分ギャンブルだったのかもしれません。

航海はリスクの高いビジネスだからなかなか資本が集まらない。そこで、経済負担を出資額を限度とする株式を発行することで、資本を集めようとしました。

ただ、損失の上限が投資額になったとしても出資者の不安は残ります。特に、自分が出資した船が持ち帰った財産・利益が正しく自分に分配されるのかという懸念がありました。

きちんと数字で報告してくれないと配分された利益が妥当かどうかわかりません。そこをきちんと整備しないと結局出資者は集まらず、事業者としても損です。利益をきちんと計算して株主に報告するのは今では当たり前のことですが、その当たり前を実現するのは最初は簡単なことではなかったのです。

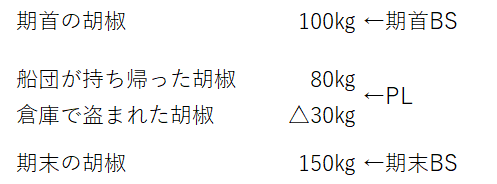

利益を報告するために最初に生まれたのがバランスシートです。財産目録と言った方が正確かもしれません。胡椒が年初に100㎏あって、年末に150㎏あれば、1年間の利益は50㎏とわかります。出資者に配分されるべき利益は胡椒50㎏相当だとわかります。

そうやって、期首の資産(純資産)と期末の資産(純資産)を比較することで利益を測定しようという発想が生まれました。これはわかりやすいですね。1年間で貯金が100万円から150万円に増えたってことは、逆算で給料から生活費を差し引いた利益が50万円あったと言えます。

ちなみに、こういう期首と期末の財産変動で利益を計算した書類をビランチオ(Bilanzio)と呼びます。現代会計実務では先ず出てこない言葉ですけどね。ビランチオは複式簿記ではなく単式簿記の発想です。

でも、バランスシートで利益を測定する方法(ビランチオ)には限界があります。それは、なぜ胡椒が50㎏増えたのか、その原因がわからないことです。50㎏増えたのは嬉しいけど、それが妥当な利益なのかわかりません。船団が持ち帰った胡椒は実は80㎏あったのに、うち30㎏は倉庫から盗まれていたかもしれません。

資産(純資産)がなぜ増えたのか、その原因を知りたいというニーズが当然出てきます。そこで生まれたのが損益計算書(PL)です。PLは期首のBSと期末のBSを繋ぐ存在です。1年間で純資産というストックがどういう理由で増減したのか、その要因を説明してくれるのがPLです。

PLを作ることで、なぜ胡椒が50㎏増えたのかその原因が明らかになります。出資者は普通そこまで情報がないと納得できませんよね。「倉庫で30㎏盗まれたってどういうことだー!!」ってなるわけです。

盗まれることは良くないことですが、起こってしまった事実です。悪いことも含め数字で正直に説明する(Account for)するのが会計(Accounting)の役割です。

BSだけでは説明力が乏しいからPLで補完します。現代会計は発生主義でPLとキャッシュが大きく乖離するので、キャッシュフロー計算書の作成まで求められています。財務3表と言えば、バランスシート、損益計算書、キャッシュフロー計算書です。生まれた歴史もこの順番です。

会計の役割は説明することです。数字という世界共通言語を使って、投資家に事業の状況を説明するのが会計の役割。投資家の情報ニーズを満たすために会計も進化してきました。その進化が行き過ぎて、最近は複雑になり過ぎている面もありますけどね。

さて、ここで考えたいのは誰に対して説明責任を負っているのかということ。上場企業は投資家に対して説明責任があります。また、債権者や銀行に対しても説明責任を負っています。

特に投資家に対する説明責任は大きいです。なぜなら、現代は所有と経営が完全に分離しており、不特定多数の人が株主になっているからです。日本人が米国企業に投資するのも普通の時代です。そういう株主は会社の内情に精通していないから、今後の業績見通しを数字で判断するしかありません。監査で保証された客観的な数字で誠実に説明してくれることを望んでいます。

家計に説明責任はない

じゃあ、家計はどうなのか。家計って誰に対して説明責任を負っているのか。少なくとも法的責任はないです。「夫はGAAP(一般に公正妥当と認められた会計原則)に基づいて作成した収支報告書を、月末から5営業日以内に妻に提出しなくてはならない」みたいな法律はありません。そういうルールが家庭独自にある場合は知りません(笑)。

特に私みたいに一人暮らしだと、本当に誰にも説明する相手がいません。自分で作って自分で見るだけ。”Account for”の相手がいないのに、せっせと家計簿というPLを作る意味は薄いなと思うわけです。そこが頑張って家計簿を作るモチベーションが起きない理由の一つです。誰も読んでくれないなら、がんばってブログを書く気にはなりません。いくら趣味の延長とは言え。

自分が収支を確認するだけでよければ、原始的なBSを使った利益計算(ビランチオ)で十分だと思ったんです。なぜ純資産が100万円増えたのか、その細かい理由がわかればベターだけど、別にわからなくても構わないです。自分の給料、配当収入は把握しているし、大きな買い物は大体記憶に残っています。クレジットカードの記録もいつでも見れるし。

そんな経緯があって「バランスシートで家計管理」を25歳くらいから続けています。ブログでも四半期毎に公開しています。楽ちんでいいです。フローじゃなくてストックだから。1年に4回だけバランスシートを作るだけ。慣れれば時間もかかりません。面倒くさがりで飽き性の僕にはピッタリです。

もちろん、時間を掛けて正確な家計簿を作るのは個人の自由ですけどね。今は便利なアプリも色々ありますし。マネーフォワードとか便利ですよね。

そう言えばさ、彼氏と同棲している同僚がいるんですが、生活費は半々で折半しているそうです。彼女(同僚)が毎月生活費を計算して、毎月彼にその半分を請求しているそうです。さすが経理部。こうなるとBS管理じゃ厳しいですね。彼氏への説明責任があるわけだから、BSだけでなくPLも必要になるかな。まあ、厳密さを求めない緩い彼氏なら不要かもしれませんけどね。こういう状況なら、がんばって家計簿(PL)作る意味もありそうです。