結構前かもしれませんが、『財務3表一体理解法』なる書籍が流行りましたよね。今でも売れているかもしれません。バカ売れしたからでしょうか、続編?っぽい関連書籍も結構目にします。

読んでないので勝手なことは言えませんが、財務3表の繋がりを説明するためによくもまあ何冊も本が書けるもんやな~と思いますw。文章を書く難しさを痛感しているので素直に尊敬します。

が、ボリュームが多いことは必ずしも価値ではなく、シンプルにざっくり伝えることにも価値はあるかな~と思っています。

そこで、私が財務3表一体理解法を簡単にお伝えできればと思い今PCに向かっています。

普通、財務3表と言えば以下を指します。

・損益計算書(PL)

・貸借対照表(BS)

・キャッシュフロー計算書(CS)

私はキャッシュフロー計算書は要らないと思っており、以下の3つの関係性を理解することの方が重要だと思っています。(キャッシュフロー計算書自体はめっちゃ大事ですよ!。ただキャッシュフロー計算書はそれ単独の理解でOKだと思います。だって所詮現金の出入りですから)。

・損益計算書(PL)

・貸借対照表(BS)

・株主

ぬおっ、、急に人(株主)が出てきましたねw。PLとBSという決算書と株主という人を並べるのはちょっと違和感があるかもしれません。しかし、この3者の関係を理解することが投資家としてとっても重要です。

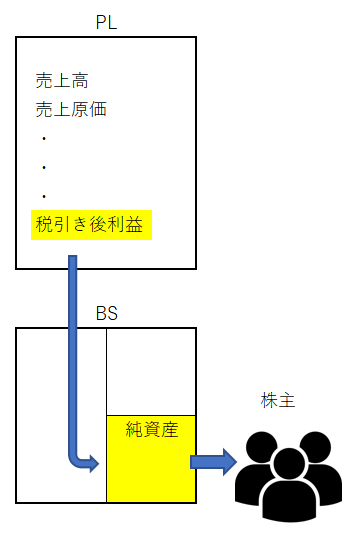

細かいことまで言及すると消化不良になりますね。めっちゃ単純化して3者(PL、BS、株主)の関係を図示してみます。流れはPL→BS→株主です。

どうですか?

ベリーシンプルですよね。

PLとBSって密接に関連しています。たとえばBSに計上されている有形固定資産が減価償却されることで、PLで費用化されます。BS→PLって流れですね。BSに計上された前受収益を取り崩してPLで収益化するなんてこともあります。これもBS→PLって流れです。

細かいこと言えば色々ありますよ。

でも、全部無視!!(笑)。

だって、あなたは別に会計を職業としているわけじゃないですよね。投資家として最低限のアカウンティング知識があればいいな~、でも勉強に時間は掛けたくないな~(そもそも社会人になって勉強なんてしたくねーよ)って人がほとんどだと思います。

だから、最重要な点だけ抑えればいいと思います。

PLとBSと株主の関係性で最重要な点は、PLの税引き後利益がBSの純資産に流れ、BSの純資産が配当として株主に流れるという点です。

企業が毎年稼ぐ利益は、バランスシート上の「利益剰余金(retained earnings)」として蓄積されます。これをよく「内部留保」などと呼んだりします。利益剰余金とは過去の利益の積み上げです。

ただ、利益剰余金が積み上がるだけではまだ株主の利益ではありません。その剰余金が配当として株主に還元されて初めて、株主は投資利益を自分のものにできます。そこで企業は利益剰余金を原資として毎年配当を株主に払います。

配当を払うと利益剰余金は減少します。企業の利益剰余金が減少する分、株主の財布に現金が入ります。

この一連の流れを知っておくことはすっごく重要です。

税引き後利益(PL)→利益剰余金(BS)→配当(株主)

以上です。PL→BS→株主というこの流れを理解するだけで大分、財務諸表に対する理解度が変わると思います。

いかに配当が重要かが分かるのではないでしょうか?

PLで利益を上げるだけじゃだめなんです。それだとまだBSに蓄積されたままです。それがきちんと株主のお財布に入らないとダメです。

お疲れ様です。超絶わかりやすいアカウンティングスクールですね。

私も、社会人になってから簿記を取りました。

でも、投資に役立つアカウンティング知識ってざっくり理解できてれば、大丈夫なんですよね!

あまり、深くやりすぎると、ドツボにハマる気がします…。

3分で読める簡単アカウンティング基礎をやってみました。

社会人になって時間がない中で簿記を取るって凄いことだと思います。

経理に配属になる若手の人も頑張って勉強している人いますが、簡単には受かりませんね。

会計は一度体系的に理解できると楽しくなります。

株式投資に必要なのはどちらかと言えばファイナンスですね。

私もアカウンティングは基礎だけで十分だと思います。

財務諸表を読むときも細かい勘定科目は無視でOKです。

流動資産、固定資産くらいの大きな塊で捉えるので十分だと思っています。