ジェレミー・シーゲル氏はこんなことを言っています。

たとえば研究開発費は、現行基準の下では、経費計上される。だがこれは本来、資産に計上して、長期的に償却するべき費用だろう。これはつまり、研究開発費が高水準な企業では、公表利益が過小評価されている可能性が高いことを意味する。たとえば、医薬品業界がそうだ。

『株式投資の未来』より

研究開発費が「本来、資産に計上して、長期的に償却すべき」であるという点は同意です。

ただ、「研究開発費が高水準な企業では、公表利益が過小評価されている可能性が高い」という点はちょっと違うな~と思っています。重箱の隅を突っつくような話で恐縮ですが・・。

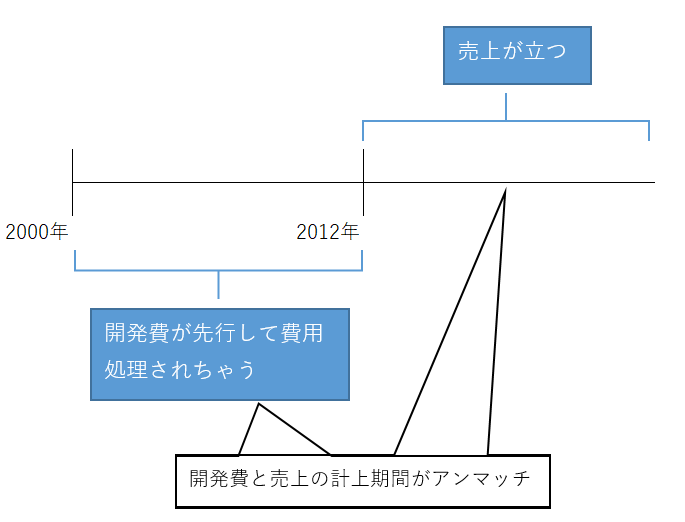

研究開発費の会計処理の問題は、費用と収益の期間が対応していないことです。

研究開発費が先行して発生している時は、確かに利益は過小評価されていますが、逆に売上が立つ期間は利益は過大評価されます。そして、長期間で見ればトントンになります。

最初にグーっと研究開発費負担を耐え忍んで、晴れて新薬開発に成功して売上が立てば、ガンガン利益が出てウハウハになります。一番コストの掛かる研究開発費がすでに費用処理済みなので、極論言えば売上高がそのまま利益になります。MRの人件費とかは掛かりますが。

キャッシュフローの流れに逆らって、収益と費用を対応させることが会計の役割です。短期的には「キャッシュフロー≠会計」です。それでいいんです。

でも、研究開発費は「キャッシュフロー=会計」となっています。キャッシュアウトと会計上の費用計上タイミングが同じです。会計が会計としての役割を果たせていないのが現状です。

これ(即費用処理)は会計基準の要請なので仕方ありません。投資家が医薬品業界の財務諸表を見るときに気を付けるしかありません。

具体的にどう気を付ければいいのか?

なるべく長期間のPL、キャッシュフローを見ることです。少なくとも過去10年分は見ましょう。

(関連記事)

医薬品メーカーの粗利率はなぜ高い? ~研究開発費の会計処理について~

医薬品業界の記事ラッシュお疲れ様でした。

記事を読んで思ったのですが、ご指摘のように単一の製品ごとに見れば研究開発費と売上の計上時期はずれるでしょうが、事業全体で見るとメーカーの研究開発と販売は恒常的に並行しているはずです。

つまり、新規の研究開発費と既存製品の売上が同時発生して、期ずれは単年度決算にも現れないのでは無いでしょうか(波は大きいでしょうが)。もちろん単一製品の売上に依存するような企業は例外になるでしょうが…

ちなみに、失礼ながら上述の意見は思いつきのようなものです。私自身は製薬業界の仕組みや企業決算を定量的に分析したことがないので的外れだったら申し訳ございません。

そうなんですよ~、まさにご指摘の通りです。

的外れとはとんでもなく、むしろど真ん中的中です。

そこまで記事で言及しようか悩みましたが、混乱させちゃいそうなので止めておきました。

研究開発費≒人件費≒固定費です。

なので、大きなリストラでもしない限りは、研究開発費は常に一定額が発生し続けます。

だからこそ、製薬メーカーのPLはこの記事で示したような大きな利益の期ズレは実際には起きません。

おっしゃる通り、恒常的に研究開発費が発生しているからです。

なので、むしろ見るべきは研究開発費ではなく売上高かもしれません。

研究開発費は人を切らない限り常に固定費として発生し続けますが、売上高は成功した医薬品がないと立ちません。

医薬品業界は20世紀後半に高い株主リターンをもたらしましたが、果たしてそこまで「永続的競争優位性」がある業界なのかな~と思う時があります。

特許の保護期間という問題がありますし。

ただ今までの研究で培ったノウハウ、米国の複雑な医薬品の商流を掌握していること、資金力、などが強みとして永続するのかもしれません。