株式投資、特に長期投資ではファクトをしっかり抑えることが何にも増して重要です。株式投資の世界においてファクト(事実)とは、過去の財務データを指すすのが一般的です。監査済みの損益計算書、貸借対照表、キャッシュフロー計算書などを見て、持続的な競争優位がある企業なのか見極めます。有名投資家や書籍の推奨で銘柄を選んでも構わないですが、やはり一度は自分の目で数字を見た方が、納得して安心して投資を続けることができると思います。

ここで水を差すようなことを言って申し訳ないですが、実は財務諸表はファクトとは言えません。会計数字は経営者のオピニオン(意見)です。

財務諸表は会計基準というルールに従って作成されますが、基準には一定の柔軟性があります。内容や金額に依りますが、ある費用を今年ではなく来年に持ち越すことは可能です。ある資産の評価を落として損出しするかどうかは、経営者の裁量で決まる時もあります。上場有価証券など客観的な時価がわかるものは白黒はっきりしますけどね。

だから、損益計算書を分析する時は単年ではなく複数年、できれば過去10年分くらいは並べたいところです。10年分のPLの方が単年度よりもファクトに近づきます。ちょっとした期ズレの影響がなくなるからです。

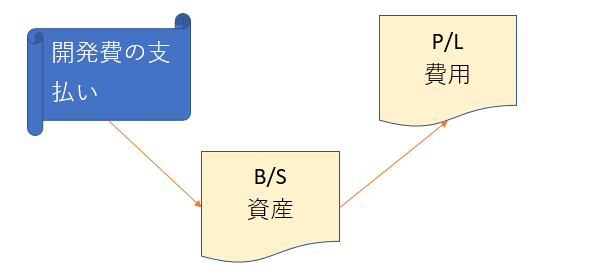

ただし、10年という長いスパンで見てもダメな時もあります。たとえば、買収によって生じたのれんや無形資産の時価が簿価を下回るにもかかわらず、減損して評価を落とすことなくバランスシートにずっと据え置いているかもしれません。減損するかどうかの基準は曖昧です。よほど強い証拠がない限り、監査法人もクライアントに減損を強要することはできません。

じゃあ、投資家はどうやって自己防衛すればいいのか?

一つはROEを見ることです。投資資産に対して十分なリターンが得られてない企業は、ROEが低くなります。投資資産をバランスシートに残していれば、その分純資産は大きくなります。大きな純資産に見合うだけの純利益を計上しないとROEは低迷します。

もう一つはキャッシュフローを見ることです。財務諸表はファクトではないと言いましたが、キャッシュフロー計算書はファクトと言って差し支えないです。実際の現金の流出入を記録した表ですから。特に本業の収入を示す営業キャッシュフローが重要です。毎年の営業キャッシュフローが潤沢であれば、損益計算書の利益は嘘を付いていない可能性が高いです。利益はしっかり出ているのに、キャッシュが出ていない時は要注意です。

損益計算書と貸借対照表は密接に関連しています。財務3表の中でもこの2つはファクトではなくオピニオン。キャッシュフロー計算書はファクト。

じゃあ、キャッシュフローさえ見ておけばいいのかと言うと、そういうわけでもないです。損益計算書、貸借対照表は経営者の主観的な「ファクト」とも言えます。そもそも、複雑な取引を行っている企業の業績を表す上で、何が本当のファクトなのかは誰にもわかりません。会社の実態をもっとも把握している経営者のオピニオン(=主観的ファクト)だからこそ、操作可能な損益計算書には価値があるという見方もできます。

考え過ぎると「事実とは何か」という哲学的な思考に逸れてしまう危険があります。斜に構え過ぎず、素直に財務諸表を見る方がいいのかもしれません。しかし、損益計算書は作り手によって形が大きく変わり得るというのは、知識として知っておいた方がいいです。純粋なファクトではないです。

ところで、 企業の決算発表が始まっていますね。四半期決算とはたった3ヵ月の業績です。たった3ヵ月の利益をあーだこーだ言ってもしゃあないです。損益計算書の中でもっともファクトに近いのはトップラインの売上高です。売上高の数字は客観性が高いと思ってよいです。 四半期レベルなら利益よりも売上高の方が注目に値します。