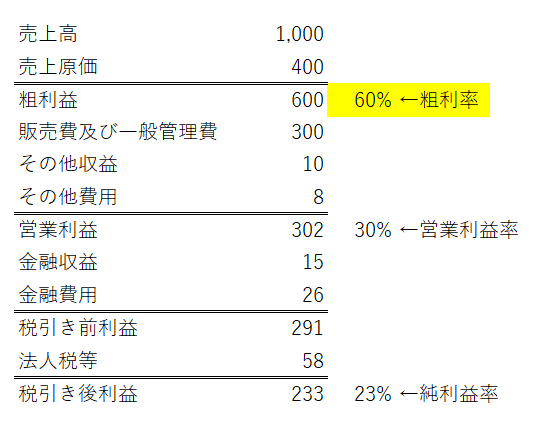

貸借対照表とはバランスシート(BS)とも呼ばれ、ある一時的において企業が保有する資産と負債を一覧にした表です。資産と負債の差額を純資産と言います。普通は資産>負債で純資産はプラスです。

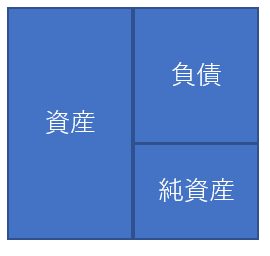

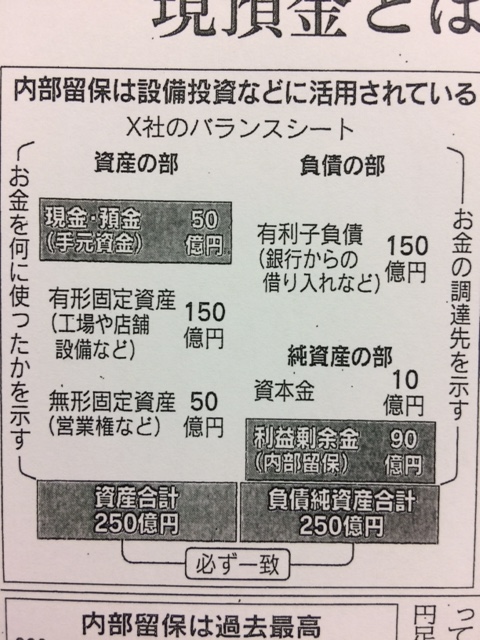

一般的なバランスシートイメージを描くとこんな感じです。

左が資産(現金や売掛金、在庫、工場建物、のれんなど)で、右上に負債(買掛金や銀行借入、社債など)がきて、右下に純資産がきます。

経理部の若い人たちの会計相談にのっていて感じるのは、どうやら右下の純資産がいまいち理解しづらいようだということです。「純資産=資産-負債」です。差額概念であって、資産と負債の金額が決まれば必然的に純資産の金額も決まります。とは言え、純資産の中は複数の科目に分かれていて、見慣れなくてイメージしづらい勘定科目もあり取っつきにくいようです。

その気持ちは何となくわかります。純資産は概念的な科目が多くて、目に見えないからです。資産の工場建物とか機械装置とかは目に見えますが、純資産の利益剰余金や資本準備金とかって実物がないです。

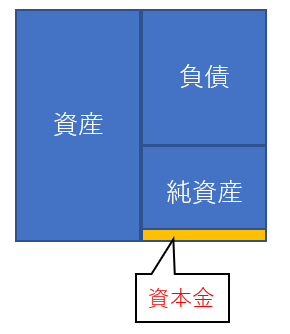

純資産は大きく以下の3つに分かれます。

・資本金(株主からの直接出資額)

・利益剰余金(過去の利益の累積額から配当を控除した金額)

・自己株式(過去の自社株買い累積額。償却済みは除く)

今回はこの中でも特に資本金に着目してみます。資本金って言葉自体は聞いたことあると思います。

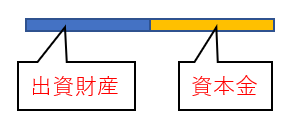

企業が株式を発行した時に株主が出資した金額が資本金として純資産に計上されます。普段、私たちが株を買うのは発行市場ではなく流通市場です。私たちが流通市場で株を売買してもBSの資本金は変動しません。あなたがコカ・コーラ株に投資しても、コカ・コーラ社に資金が流入するわけじゃないですよね。コカ・コーラ株を売却した投資家に資金が渡るだけです。よってコカ・コーラ社の資本金は変わりません。

資本金が動くのは、企業が実際に株を発行して投資家から出資を受けたときだけです(実際に企業にお金が入金されるときだけ)。増資をしない限り、資本金の額は不変です(減資は忘れるとして)。

増資をしない限り資本金が変わらないってことは、優良大企業の資本金は何十年も変動していないこともザラにあるということを意味します。なぜなら、本業できちんと営業CFを稼げている優良企業はわざわざ増資をして資本市場から資金を調達する必要がないからです。

増資をするとEPSが希薄化されて既存株主の利益が損なわれることが多いです。少なくとも一時的な株価下落は免れません。なので、企業の(時に米国企業の)CEO、CFOは極力増資を避けます。発行済み株式数を増やすなんて言語道断という風潮があります。むしろ自社株買いをして株式数を減らしたがります。最近のアップルなんてすごい株数の減り具合です。

成熟企業になればなるほど何十年も新株を発行せずにビジネスを続けている可能性が高いです。なので、成熟企業のBSの資本金を見ると、総資産に比べて資本金の額がメチャクチャ小さいことが珍しくありません。その小さな小さな資本金を眺めていると、今まで積み重ねられてきた社会的価値(利益)の累積が莫大にあることがわかり、長い長い企業の歴史を感じずにはいられません。

例えばコカ・コーラ(KO)。

コカ・コーラの総資産は879億ドルですが、うち資本金はたったの17億ドルしかありません。総資産に占める資本金の割合はたったの2%しかありません。

コカ・コーラの時価総額(純資産の時価)は1,870億ドルです。ってことは、資本金の株式時価総額に占める割合は僅か0.9%(17億 / 1870億)ということになります。コカ・コーラは今や時価総額1870億ドル(約20兆円)の巨大企業だというのに、資本金の額はたったの17億ドル(約1900億円)しかないです。

コカ・コーラの始まりは、こんなちっぽけなBSだったのです。

(何度か増資しているだろうから、厳密な始まりはわかりませんが)。

↑

こんな薄っぺらいBSから始まった小さな小さな企業が、今や時価総額20兆円の世界を代表する企業に成長したのです。資本金1,900億円の企業が時価総額20兆円にまで成長しました。しかも、今まで株主に還元した配当もたくさんあるはずです。配当出すと純資産が減って時価総額も減少します。今まで払ってきた配当を差し引いても、20兆円という時価総額で評価されています。

歴史ある優良大企業ほど、株式時価総額や総資産と比べて資本金が小さい傾向にあります。増資をせずに何十年も事業を続け、利益を上げ続けて企業価値(株主価値)が上昇していくにつれて、かつての直接出資額(=資本金の額)は相対的に小さくなっていきます。

コカ・コーラが最後に増資をしたのがいつかはわかりませんでした。ググって色々と調べましたが、わかりませんでした。恐らくかなり前のはずです。もしかしたら、バフェットがコカ・コーラ株を買った時(1988年)よりも前かもしれません。

米国株銘柄分析では今年からBS分析もやってます。Morning starで各米国企業のバランスシートを見るわけですが、先ず資本金に目が行っちゃいます。誰からも注目されていない地味な資本金に僕は注目します。そうすると、創業が古い成熟企業ほど資本金の額が相対的に小さいのがよくわかります。例に挙げたコカ・コーラのように。

そんな小さな資本金を見ると、企業の悠久の営みを感じます。コカ・コーラは甘くて美味しいコーラを売り続けてきました。その結果、最初の小さな資本金からは想像もできないほど巨大な企業へと成長しました。もちろん、株主は大きな富を得ることができました。

きっと、今から30年後もコカ・コーラ社の資本金は17億ドルのまま変わってないと思いますよ。あれだけ営業CFを稼いでいるわけですから、増資の必要性なんてないでしょう。資本金は変わらないけど、時価総額は今より遥かに高くなっていて欲しいです。配当もたくさん出し欲しいです。それはイコール、コカ・コーラ社の株主が儲かる未来ということです。

また30年後にコカ・コーラ社のバランスシートを覗いてみたいです。米粒のようにさらに(相対的に)小さくなった資本金の欄を見ながら、長期投資勝利の祝杯をあげたいです。コーラでも飲みながら。

減資は置いておいて、の減資の話で恐縮なのですが、ひとつご意見をお聞かせください。

以下の①~⑤の考え方についてコメントを頂けるとうれしいです。

この前、私の会社の労働組合の人から資本金を1億円以下に減らして

外形標準課税を逃れるということは出来るのかと聞かれました。

(会社は上場企業の子会社で業種は食品小売いわゆるスーパーです)

近頃組合では外形標準課税がやり玉にあがっているようで

当社のような利益の割に従業員数が多いには

相対的に不利な税制だ許せん という感じらしいのです。

やるとしたら13億を1億まで減らすことになります。

前期の外形標準課税の納付額は53百万円でした。

考えてみたこと

①有償減資はキャッシュが出るから無理だろうな(13億くらい必要)

ネットで調べたところ無償減資というのもあるけど

②これは繰越利益がマイナスの場合にやるのでうちは黒字企業だから無理

③一般に減資は社会的に信用棄損して親会社(100%)の株価に影響しそう

(親会社は将来M&Aを計画していて株式交換のため株価を下げたくない)

④資本金の額は地銀からの借入条件に悪影響を及ぼしそう(毎月運転資金必要)

⑤そもそも税金逃れのための減資なんて親会社が承諾しない

上記5つくらい考えて無理じゃないかなと組合の人に答えました。

少し調べただけのにわか知識なのですがhiroさんはいかが思われますか。

お手すきの際にでもお願いいたします。

減資の外形標準課税を減らすというのは、数年前によく見かけた気がします。シャープも実施しましたっけ。

日本では赤字法人も多いですし、ある程度は外形標準課税も必要な面はありますね。

減資についてですが、先ず考えるべきは⑤でしょうね。

どれくらい子会社として独立しているか存じ上げませんが、株主である親会社に法的な決定権があります。

(減資は株主総会特別決議事項です)

うちなら親会社の財務部門が判断するだろうと思います。

あとおっしゃる通り、無償減資は越欠損金の補填が大前提です。

剰余金がプラスなのに無償減資を行うことは法的に不可能です。

有償で減資することも会社法的に可能ですが、個人的に今まで一度も見たことありません。減資するなら無償減資一択なのが実情です。

ですが、無償減資は繰越欠損金が条件なので、これも無理ですね。

ということで、私も八百屋経理マンさんのご意見と同意で減資は不可です。

最適タックス戦略を本社と相談するのがベストかと思います。

そもそも資本金を課税標準とするのが微妙な面はあります。

まあ、法律だから仕方ないですけどね。税金は悩ましいですよね。

うちは移転価格税制にかなりの対策コストをかけています。日米事前同意など。

最近、ディフェンシブ銘柄が全然ディフェンシブではなくて、ハイテク銘柄(ていうかアマゾン)こそこれからのディフェンシブ銘柄である!みたいな主張を見かけがちですが、Hiroさん的にはこれからもコカコーラやP&Gなどの従来のディフェンシブ銘柄は機能すると思いますか?

あまり芳しくない株価と言い、透明なコーラと言い、コカコーラ大丈夫かな?迷走してるんちゃうかな?と思ってしまいます(笑)

ディフェンシブ銘柄=生活必需品銘柄とは思っていません。

ディフェンシブ銘柄=景気循環によらず安定して利益を上げることができる銘柄と解釈してます。

そう言う意味では、コカ・コーラやP&Gだけでなく、一部のハイテク企業もディフェンシブ銘柄です。

たとえば、アルファベットやアップル、フェイスブックなどです。

だからこそ、アップルのPERは割安だと私は感じます。アップルはもはやディフェンシブ銘柄と言っても過言ではないのに、マーケットはアップルをディフェンシブ株として評価していないように感じます。

透明なコーラは正直微妙ですねw。

いや、本音としては何もせずに既存ビジネスに集中することが株主利益的には一番な気がしますよ。

でも、企業として何らか行動したいという思いもあるのでしょうね。

こういうところも長期投資の難しいところです。

大変勉強になりました!

純資産は見ますが、資本金までは見ませんよね。さすが会計士!視点が違いますね^^

コカコーラは30年後も資本金はもちろん、味も変わらないでしょうね^^むしろ変わることが許されない(笑)

ありがとうございます!

時が経つにつれて、優良企業の資本金は目に見えないくらいちっぽけなものになっていきます。

純資産って小さい方が意外と優良企業の証だったりします。

資本金が小さい=増資を長い間していない。

利益剰余金が小さい=株主還元が大きい。

といった感じで。一概には言えませんが。

自身のPFでKOを約20%保有しております。専門商社へ転職を機にBSなどの勉強を少しずつしておりますが、やはり中々理解し難いです。ですので、今回のHiroさんの記事は凄く取っつき易かったです。薄っぺらいBSから成長して大きく育つ…ロマンを感じますね~♪

BSの中でも特に純資産はイメージしづらいですよね。

昔、勉強していた時そういう印象を持っていた気がします。

>薄っぺらいBSから成長して大きく育つ…ロマンを感じますね~

ですよね。ホントそう思います。

これって凄いことだと思うんです。

最初はほんの数百万円とか数千万円を出資してどの企業もビジネスがスタートします。

それが時価総額うん兆円の企業に成長します。

その軌跡がBSの資本金から垣間見えます。

減資の件

お忙しい中返信ありがとうございます。

方向性は概ね正しかったようでほっとしました。

大変勉強になりました。ありがとうございます。

いえいえ、私も復習になりました。

減資なんて今まで仕事で携わったことはないので。

シャープの件で世間的には話題になりましたよね。