収益性を測る指標として売上高利益率があります。利益を分子に売上高を分母にした数値です。「利益」と一言で言っても、会計の世界には複数の「利益」が存在します。粗利益、営業利益、経常利益(米国会計にはない日本会計だけの概念)、税引き前利益、税引き後利益。

この中で、投資家のあなたに特に注目して欲しい比率があります。それが粗利率。粗利率のトレンドは凄く重要な指標です。

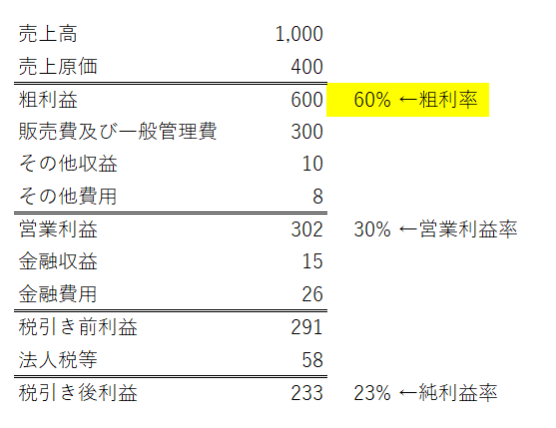

以下は米国会計基準、IFRS(国際会計基準)の損益計算書(PL)モデルです。数字は適当。日本企業のPLとは少し構成が違いますが、一つ一つの項目が意味するところは大きくは変わりません。

PLを見れば分かる通り、粗利益(粗利率)って一番上にある利益です。売上高から売上原価を差し引いているだけです。ここが重要なところですが、ビジネスモデルに大きな変化がなければ、売上高と売上原価の比率はそう大きく変わるものではありません。売上原価とは製品を作るのに直接かかったコストです。原材料費や生産設備の減価償却費、ラインで働く従業員の給料など。

私はよく米国株銘柄分析の記事の中で「税制改革によって一時的な損失が・・・」とか「のれんの減損が・・・」とか言ってますが、これはすべて粗利益より下で起こっている事象です。売上原価にはそういう異常なコストは含まれません。

原価は、正常的なものである。原価は、正常な状態のもとにおける経営活動を前提として、は握された価値の消費であり、異常な状態を原因とする価値の減少を含まない。

昭和37年制定 我が国の「原価計算基準」の「三 原価の本質」より抜粋

大事な点なので繰り返します。

売上原価には異常なコストは含まれません。

売上高と売上原価の比率(つまり粗利率)は年度によって大きく変わるものではないということです。一時的な異常コストがもし発生しても、それは売上原価から除かれるからです。

もし粗利率が改善していたら、生産工程でのコスト削減努力が実を結んだ、販売価格が上昇したなど、本業における好調な要因が必ずあるはずです。特殊要因で上振れることはありません。逆も然りです。粗利率が低下していたら、原材料費の高騰、作業員の人件費増、販売単価の下落など本業での悪化理由が必ずあります。

純利益率が急激に下落していても、特に驚きません。「ああ、どうせ税制改革の一時コストとか、減損損失とか訴訟引当金とか、そういう一時コストが発生しただけだろう~」って思います。

でも粗利率が急低下、ないし徐々に下落していたら、投資家として焦ります。「んん、なんだ。この会社大丈夫か??」って不安になります。なぜなら、粗利率の有意な低下は本業のビジネスの不調を示唆しているからです。

粗利率が急上昇していたら、それはそれでなぜ改善しているのか気になります。本業の収益性を押し上げる理由が何か必ずあるはずですから。

いくつか具体的な企業の粗利率を見てみましょう。

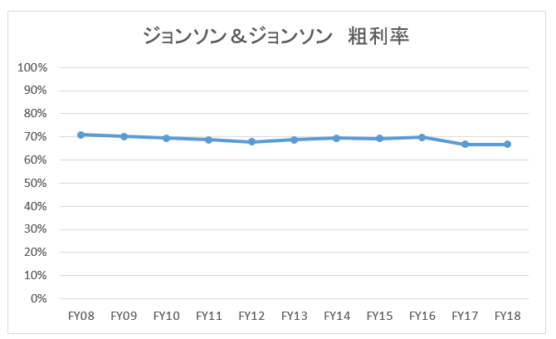

以下はジョンソンエンドジョンソン(JNJ)の粗利率推移です。

どうでしょう。長期的にすこ~し下落傾向が見られるものの、まあ誤差の範囲と言えるかな。これくらいなら、事業売却などでビジネスポートフォリオが変われば動く範囲でしょう。

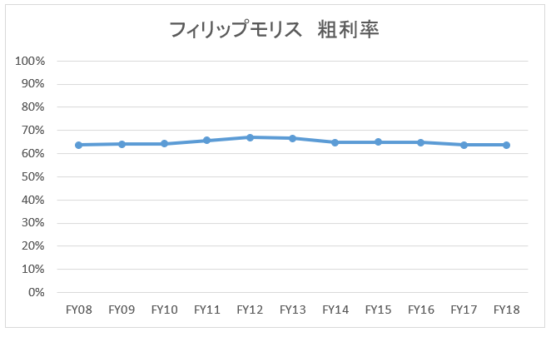

以下はタバコ会社のフィリップモリス・インターナショナルの同数値です。

こちらも安定してますよね。こういうPLを見ると、「あ、タバコの収益性は落ちてないんだな」って数字で理解できます。

次に個人的に興味を持った会社を紹介します。

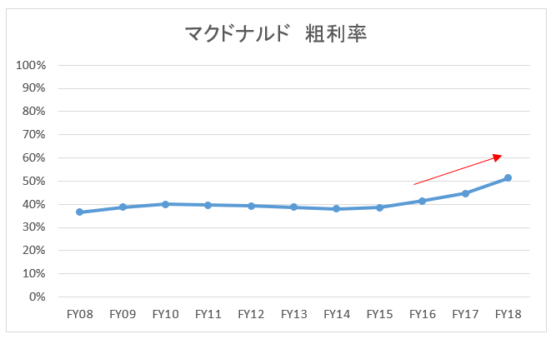

米マクドナルド(MCD)です。

2018年12月期のMCDの財務データを見ていて驚きました。「へ~、FY18の粗利率めっちゃ上がってんなー、何があったんやろう?」って。FY15以降、年々MCDの粗利率は上昇しています。

この動きは私からすると「異常」に見えます。もし会計監査でクライアントの粗利率がこんなに急に改善していたら、何が起こってるか徹底的に調べ上げます。でないと、自信を持って適正意見の監査報告書を出せません。

MCDの粗利率ってなぜこんな急上昇しているのでしょうか?

最初に言いましたが、売上原価には異常項目は含まれません。特別な利得があったから粗利率が改善していることはありません。何か本業のビジネスで利益率を改善させる事象が起こったか、あるいはM&Aなどで事業ポートフォリオが大きく変わったか、どちらかです。

マクドナルドの事業は特に変わっていません。相変わらず、世界中で安くて美味しいハンバーガーとポテト、チキンナゲットを売り続けています。

じゃあ、なんでMCDの粗利率はこんなに改善しているのか?

これは私の推測ですが、直営からフランチャイズ(FC)店への移行が進んで粗利率が高くなっているのではないでしょうか。FC化すればロイヤリティという手数料収入を得ることができるわけですが、そのマージンは直営よりかなり高いはずです。手数料をもらうだけで、それに見合って発生するコストはほとんどありませんから。

ただ、これは私の推測です。FY19以降も高い粗利率が維持できるのかウォッチしたいなあと思いました。次のMCD銘柄分析を更新するのが楽しみです。粗利率が下がっていたら不安だけど、上がっている分には理由が明確でなくともまあ嬉しいですね。私はMCDホルダーではありませんが。

MCDは粗利率が上がっている例ですが、もし下がっていたら要注意です。ここ5年ほど、IBMの粗利率は下落傾向です。

FY16から少しずつ粗利率が下がっているのがわかります。これは投資家として不安材料です。と言っても、そんなにドラスティックに急低下しているわけでもないです。こんなもんです。50%あった粗利率が急に30%になるとか、そんなことは普通はあり得ません。粗利率は下方にも上方にも硬直性があります。だからこそ、MCDの最近の粗利率改善には驚きました。

米国株銘柄分析で粗利率推移をチェックしよう!

「米国株銘柄分析」というカテゴリーを設けて、主要米国企業(一部欧州企業と日本企業も)の財務データを紹介しています。

財務数値には収益性指標、効率性指標、安全性指標など色々な種類があります。その中から、私は自分なりに有益だと思う指標をピックアップしてブログに載せています。適当に選んでいるわけではありません。貴重な時間を割いて記事を読んでくれる人に、少しでも有益な情報を提供したいなという思いで作成しています。かと言って、何でもかんでも情報を載せればいいわけではありません。重要性の低い数値は排除して、本当に重要だと思う指標のみ載せています。

粗利率、営業利益率、税引き前利益率、税引き後利益率と複数の売上高利益率がある中で、粗利率の推移のみを掲載しています。なぜなら、あなたに粗利率の推移を見て欲しいという思いがあるからです。粗利率の推移はビジネス(本業)の好不調を示唆してくれる有益な指標だと確信しているからです。自分の会計監査、経理業務の経験からそう断言できます。

日経新聞やWSJなどでもあまり注目を浴びない粗利率ですが、すっごく価値あるデータなのでぜひ今後注目してみて下さい! 単年より数年(できれば最低5年)の推移を見た方がいいです。

Hiro様

いつも、勉強になる情報ありがとうございます。

今回も興味深く拝読いたしました。

一点質問ができましたので、投稿させていただきます。

読みすすめていくうちに、これって私が営業キャッシュフローマージンで感じていたことなんじゃないか。と思った次第です。

もちろん、参照する勘定項目が違うのは、理解しています。

ただ、企業の製品に競争力がありそうだなー、儲かってるなーって言う感覚は、今まで私は営業キャッシュフローマージンから受け取っておりました。(そもそもこの感覚が間違っているのかもしれません。)

粗利率と営業キャッシュフローマージンの受け取り方として、違いや気をつけることはありますでしょうか?

営業CFマージンという指標は米国株投資を始めてから(というより広瀬氏の書籍を読んでから)知った指標でした。

営業CFマージン=営業CF/売上高ですね。

>粗利率と営業キャッシュフローマージンの受け取り方として、違いや気をつけることはありますでしょうか?

面白い視点ですね。

なるほど、確かに営業CFマージンも粗利率と同じく性質があります。

両者の大きな違いは以下の2つです

①営業CFは運転資本の増減によって変動するが、粗利益は運転資本の影響を受けない

②営業CFには「販売費及び一般管理費」が含まれるが、粗利益には含まれない

①と②のため営業CFの方が年度によってブレやすいです。営業CFマージンは粗利率ほど硬直性がある指標ではありません。

②のため営業CFには売上原価に含まれない間接的な営業費用(マーケティング費用、本社部門の人件費など)が含まれています。

つまり、営業CFマージンの方がより実態に近い収益性(間接費まで含まれているので)が把握できる点で便利ですが、年度によるブレは粗利率より出やすいと言えます。

営業CFマージンも非常に便利で有益な指標には違いないです(だからこそ、記事で掲載しています)。

合わせて見れると良いですね!

説明わかりづらかったらすみません。。