「米国株銘柄分析」というカテゴリーで主要企業の財務データをグラフで紹介しています。PL情報としては以下の3つを載せています。

・売上高

・粗利率

・税引き後利益(純利益、最終利益)

こんな感じです。

損益計算書(PL)には数々の項目がありますが、すべてのデータを掲載しても煩雑で見づらくなり読者を混乱させてしまうので、自分なりに重要だと思うものをピックしました。その結果が上記の3指標(売上高、粗利率、税引き後利益)です。

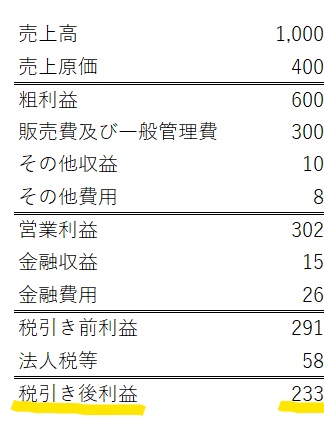

先ずは売上高。やっぱりトップラインは誰しも気になるところですよね。それと粗利率も重要です。純利益率でも営業利益率でもなく粗利率です。粗利率は本業の好不調がダイレクトに反映されるので、その推移は是非ともウォッチしておきたいです。

そして、利益としてピックしたのは税引き後利益です。粗利益でも営業利益でもなく税引き後利益です。PLのお尻、ボトム。純利益、最終利益なんて言い方をする時もあります。

↑

PLの一番下ですね。

税引き後利益には減損損失や政府からの補助金、訴訟費用など通常の営業とは関係ない臨時の費用・収益が含まれています。なので、税引き後利益が綺麗な右肩上がりを描くことは稀で、ボコボコしているものです。

そんな特殊要因が含まれた税引き後利益を見ても判断を誤る。本業の収益性を示した営業利益や調整後利益(会社が独自に算定している業績指標)を見るべき、という意見もあります。

確かに。最終利益は「最終」というだけあって、一時的な要因もすべて含まれています。そんなデコボコした利益でPERを計算すると誤って「割安だ!」と思っちゃうリスクもあります。そこは留意しないといけません。Yahoo Financeで実績PERを調べると、銘柄によっては非常に低くなっているものがあります。本当に割安なのか、それとも特別利益によって最終利益が押し上げられて異常なPERになっているのか注意しないと投資判断を誤ります。だから、本業の収益性を示した調整後利益などをチェックするのは大切と思います。

がそれでも、私は「米国株銘柄分析」で税引き後利益(最終利益)を掲載することにしました。営業利益や調整後利益ではなく。

なぜか?

特殊要因も丸々含めた税引き後利益の累積こそが株主の利益だからです。その経済的事実をきちんと認識した方がいいと思うので、税引き後利益を選びました。

「減損損失は特殊要因です。減損を除いた調整後利益ベースでは増益を確保しています。」

「役員にストックオプションを付与しました。この株式報酬費用を除けば増益です。」

↑

このように業績の説明がなされることが多々あります。税引き後利益はマイナス成長だけど、調整後利益はプラスですと・・。

一時的とか特殊要因とか色々言いますけど、損失は損失だし、利得は利得です。減損は一時的でキャッシュアウトを伴わない費用だけど、それだって株主負担には違いありません。政府から多額の補助金を貰えれば、営業外とは言えそれは間違いなく株主にとってプラスです。

特殊要因だから調整します、というのはあくまで机上の計算に過ぎません。私たち株主の取り分は営業利益でも調整後利益でもなく、税引き後利益です。売上高からあらゆるすべての費用を差し引いて(もちろん税金も)、最後に残ったお金をすべての株主で分け合います。

いくら営業利益が大きくても税引き後利益が小さければ、株主は報われません。しっかり働いて給料稼いで節度ある生活を送っていても、毎月海外旅行に行ってたら家計の最終収支はマイナスになるでしょう。「海外旅行費用を特殊要因として除けば、家計はプラスです。」なんて言ったところで何の慰めにもなりませんよね。

本業が順調なら税引き後利益もそれなりに大きくなるのが道理ではあります。そういう意味では、営業利益など本業の収益をチェックするのでも十分かもしれません。しかし、特殊要因も含めたすべての費用・収益が株主に帰属するという事実を認識するためにも、税引き後利益を見ることが投資家として重要だと私は思っています。そんな思いを込めて、「米国株銘柄分析」では税引き後利益を掲載しています。

Hiroさん、初歩的な質問をさせてください。

希薄後EPSと調整後EPSの違いはなんでしょうか?

まずEPS=税引き後利益 / 発行済み株式数です。

希薄化後EPSとは、分母の株式数に潜在株式も加味して計算したEPSです。

潜在株式とは現在発行しているストックオプションが行使されたら増えるであろう株式のことです。

将来の株主候補への分け前も加味したEPSということです。

EPS分子の税引き後利益には減損損失など一時的な費用ないし収益が含まれていることがあります。

これら一時的な損益が含まれたEPSをもとにPERを算出しても、あまり参考になりません。

なぜなら、経常性がないからです。

そこで経常性のない損益を会社が独自にEPSから控除して調整後EPSというものを公表していることが多いです。

調整後EPSをもとにPERを算出した方がより正しい投資判断ができます。

ただし、調整後EPSは法的に基準で定められたものではないので、会社がどのような項目を調整しているかは確認した方がベターです。