円安で日本の大企業の業績が活気づいているという報道をよく見かけるようになりました。ドルなど外貨建ての取引が多い企業は、円安によって利益の円評価額が押し上げられます。

海外売上比率が高い企業ほど円安の恩恵を受けると思いがちですが、それだけでは判断できません。海外生産比率も見る必要があります。

たとえば売上地域が日本:米国=10:90だったとしても、生産地域が同じく日本:米国=10:90であれば(つまり現地生産)、円安による利益効果は思ったほど大きくならないです。ドルの売上増がプラスに働く一方で、ドルのコスト増がマイナスに働くからです。

日本で作って海外に輸出するビジネスモデルだと円安でガッポリ儲かります。海外で作って日本で売るモデルだと円安で逆に損をします。

地域別の売上情報は大抵の会社が開示していますが、生産地って意外と情報がないです。どこで生産しているかの概要はわかっても、地域別生産比率といった定量的な情報は公開資料では取れないことも多いです。

なので、日本企業って本当に円安で儲かる体質なんだろうか?って私は疑問に思っていました。かつての超円高時代に海外に生産を移管したり、海外M&Aをやったりして、外貨のコストが増えている印象を持っており。

実際に「円安は恩恵にならない」といった趣旨の大企業経営者の発言もよく見かけます。

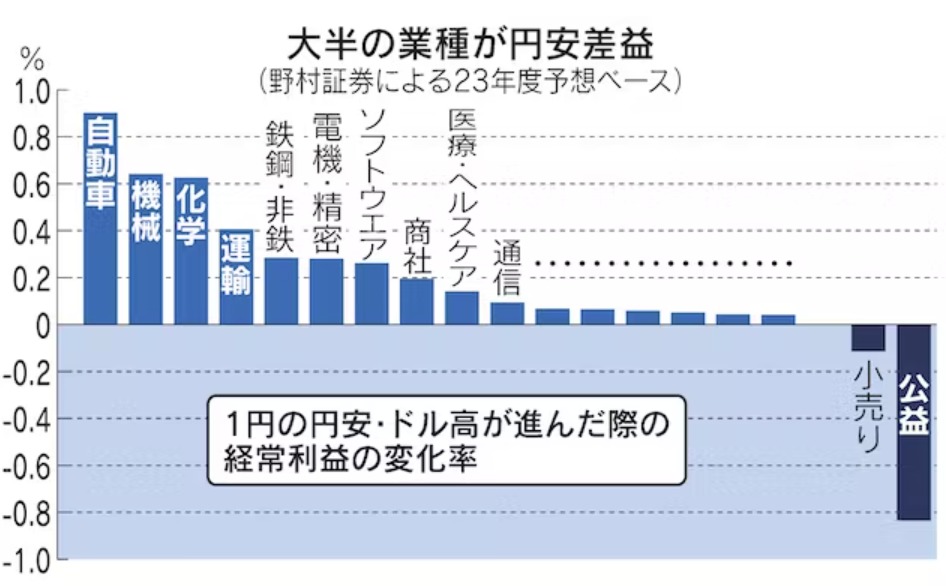

なんですが、なんやかんやで日本の大企業は円安で恩恵を受ける状況にあるようです。以下は今日の日経にあったグラフです。

(日本経済新聞電子版より)

自動車、機械、化学は1円円安で利益率が0.5%~0.9%ほど改善するというデータです。これは結構なインパクトですね。

円安で利益率が改善するということは、円安によるコスト伸長率よりも、円安による売上伸長率の方が高いことを意味しています。単にドルの為替感応度がプラスということ以上の意味があります。

全体感はわかったとして個別企業はどうなのか気になるところ。

円安が各社の利益にどれほど恩恵があるかは、地域別売上を見るというよりは、決算説明資料などを見た方がいいかなと思います。これだけ為替が動いていれば、まっとうな企業であれば為替がどう業績にインパクトを与えているか説明しているはずなので。

たとえば、日経でも取り上げられていたコマツは、高付加価値の主要コンポーネントの大半を日本で開発・生産しているので、円がコスト通貨になり円安ドル高は利益ポジティブだと説明しています。

ところで、企業がこれまで円安はむしろコスト増で苦労するというメッセージをちょくちょく発信していた背景として日経はこんな記載をしていました。

円安差益があまり話題にならなかったのは、円安による輸入物価の上昇などで苦しむ人も多い中、追い風を受ける企業が声を潜めていたから――。そんな解説も取り沙汰される。

なんとも日本人的な発想ですね。控え目というか。自分だけ儲かるのは世間に申し訳ない的な感じでしょうか。

まあ円安差益があるかどうかは嫌でも決算で明るみに出ます。ファクト(数字)でしっかり確認する姿勢が投資家としては大切ですね。