「上げ100日、下げ3日」とはまさにこのことか。

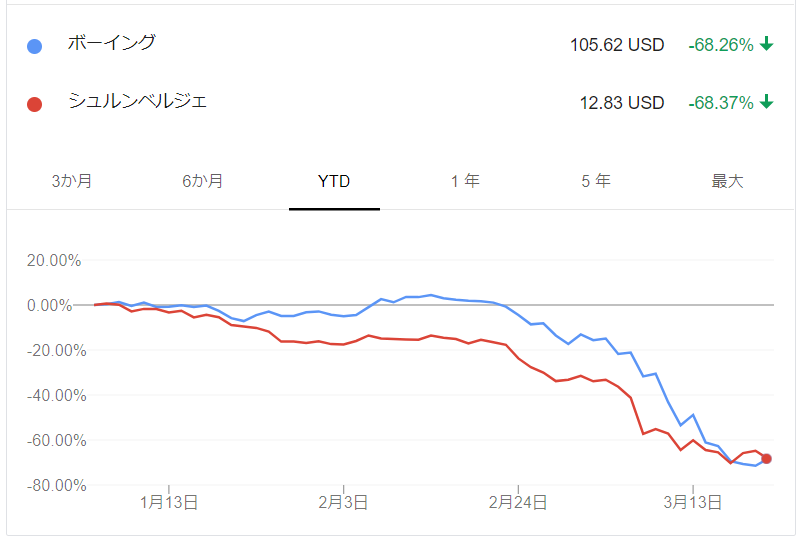

737MAXのトラブルに加えて、コロナウイルスによる航空需要低迷という泣きっ面に蜂状態に陥ったボーイングの株価が真っ逆さまに急落しました。ちょうど1年前の今頃、株価は400ドルを超えていましたが、現在は100ドル付近です。時価総額の75%が一瞬で吹き飛びました。

ボーイングはダウ平均にも選ばれるメジャー企業なので暴落が話題を集めますね。ところで、S&P100を構成する大型株でボーイングよりも激しく株価が落ちているのに、世間から全く注目を浴びていない可哀想な銘柄があるのをあなたはご存知ですか?

石油開発支援大手のシュルンベルジェ(SLB)です!

年初来のマイナス幅は0.1%の僅差でボーイングに勝利w

こんなに暴落してるんだから、WSJやブルームバーグとかもうちょっと報じてくれてもいいじゃないですか。人知れず涙を流している投資家がいるんですよ、ここに。

私のSLBの含み損率は70%を超えています。完全にオワタ。配当利回りは14%を超えています。減配までカウントダウンが始まってるかな。

投資額70万ちょいでしたが、現在の時価は20万円弱です。ここまで酷いと損切りもできません。そんな元気ない。HUNTER×HUNTERのヒソカ風に言うと「売らないんじゃなくて、売れない」です。

しかも、SLBはNISAで買ってる分もあるんですよ。そん時「SLBみたいなボラティリティ高い株をNISAで買って大丈夫ですか?」って読者さんにコメントで言われたのを今でも覚えています。「まあ、大丈夫ですよ!」的な返信をしたのですが、全然大丈夫じゃなかったですw。

いやー、笑いごとじゃないっすね。株式投資はお金を賭けた真剣勝負の場。ビジネスです。失敗したらお金を失います。クリック一つで50万円吹っ飛びます。

失敗でした。もしかしたら、SLBを保有し続けて今の高配当を再投資し続けたら、20年後とんでもない高リターンになるのかもしれませ(可能性は低いと思いますが)。

「2020年、協調減産が失敗に終わり原油価格が暴落した。シュルンベルジェの株価は地の底まで叩き売られ、配当利回りは15%に届くまで高騰。しかし、再生可能エネルギーが簡単に普及することはなく、原油の需要はその後も底堅く推移した。シュルンベルジェの経営陣は頑として減配することなく、コスト削減を徹底して株主に配当を払い続けた。悲観的な相場の中、配当を再投資し続けた株主は最終的にS&P500平均を大きく超えるリターンを手にしたのであった。成長すなわちリターンにあらず。配当こそが富の源泉である。(めでたしめでたし)」

↑

30年後、『株式投資 第7版』(仮)にこんなことが書かれているかも。

99%実現しそうにないシナリオですが、仮にそうなったとしても「実際に配当を再投資し続けるなんて無理じゃよ!」って63歳になったおじいちゃん投資家Hiroがしゃしゃり出たいです。

無理よ、無理。いくら高配当好きとは言え、これだけマーケットから拒絶されて減配が意識されるまで利回りが高まった銘柄を買い続ける度胸はありません。

SLBの財務データを見るとこの10年営業CF、フリーCFともに常にプラスです。配当は2015年から横ばいが続いていますが、減配はしてません。高い技術力を持つ強い企業だと思います。ナンピンを続ける価値はあるのかもしれない。でも私にはもうその力は残っていません。ポートフォリオの汚点として残り続けるでしょう。

もう同じ誤ちは繰り返したくないです。株価が大きく下落したら、その度にナンピン買いできるような信頼の置ける企業に投資するようにします。

ひろさんこんにちは。

実は私はシュルンベルジェで少しだけ働いていたことがあり、その企業体質や管理体制?というと話が大袈裟ですが、その体感した雰囲気から、あまりいいイメージはありませんでした。完全に私唸なのかもしれませんが、、、

ひろさんがシュルンベルジュに投資すると言ったときも、やめといた方がいいのにーとコメントに出かかりましたが、ちゃんとした根拠や分析にもとづくものでもないし、どうなるかわからないからと思っていましたが、完全な後づけバイアスですが、やはりシュルンベルジェって投資家にもだめだと思われてるんですね。

でも原油価格がどうなるかなんてわからないですもんね。

んーなんかこんな中身のないようなこと言って申し訳ありませんが、ひろさんのシュルンベルジェにたいする気持ちを共感したくてコメントいたしました。

失礼しました、、、

こんばんは。

実際にシュルンベルジェにお勤めだったということで、貴重なご意見をどうもありがとうございます。

企業内部にいると色々わかることあります。

SLBのホームページとか見ると結構好印象だったのですが、中から見る景色は違うことはよくありますね。

シュルンベルジェはここ数年は大きく下落していますが、投資対象として悪いかどうかはまだわかりません。

シーゲル先生の赤本でも成績優秀銘柄としてピックされていましたし、財務データも決して悪くはないと思います。

これだけ原油価格が下がると各社設備投資を削るでしょうから、当面はSLBの業績も厳しそうです。

しかし、もし減配せずに切り抜けることができれば14%の配当を再投資し続けた投資家は将来大きな果実を掴むかもしれません。

いえいえ、とんでもないです!

石油は長期的にはわかりませんが、中期・短期ではある程度まで戻すのではないでしょうか?

80万追加投資して、50%の上げで利確&リリースするのもありかなと思います。

BAは底手前($118)で買えたので、一時的に50%以上含み益ありました

私も今の原油価格は持続不能だと思います。

サウジアラビアとロシアが喧嘩したみたいな報道が多いですが、米国のシェール業者を潰すという点において両国の利害は一致していると思います。

エクソン株主としてはシェール業者が淘汰されるのは喜ばしいですが、シェール関連のデフォルトが米国経済を混乱させて、ポートフォリオ全体に被害が及ぶかもと懸念しております。