購入したマンションは昨年2021年契約なので、ギリギリ旧住宅ローン減税制度に滑り込めました。

細かい説明は割愛しますが、私は年間で40万円の所得税控除を受けることができます。現在は年間最大で28万円の税額控除なので、12万円多く還付を受けれて「よっしゃ!」と思ってました。

がしかし、控除額が大きいが故の不安が出てきました。

それは、他の所得控除や税額控除まで組み合わせると、自分が払っている所得税の枠を超過してしまうのではという不安です。

色々制度ありますよね。

保険料控除、医療費控除、iDeCo、ふるさと納税、外国税額控除など。

この中で私にとって一番影響が大きいのは保有米株の外国税額控除です。米株の配当に関して現地10%、日本約20%の税金が二重でかかるので、現地10%分を税額控除してあげるという制度です。

昨年の外国税額控除は約11万円でした。住宅ローン控除の40万円と合わせるとこの二つだけで50万円を超えます。

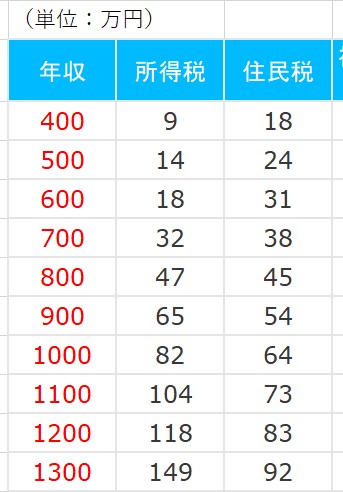

以下、年収別の所得税、住民税の概算です。

現在の年収だと、今のところ住宅ローン減税と外国税額控除で所得税を50万円還付してもらっても、まだいくらか枠は余っています。

が、余裕はありません。追加で保険料や医療費の控除などを行えるのか考える必要が出てきます。

また、保有米株の買い増し、増配によって今後配当が増えていくことを考えると、外国税額控除の金額も増えていくことが想定されます。皮算用ですが、保有米株の時価が1億円になって配当が300万円まで増えたとすると、外国税額控除だけで30万円も枠を使うことになります。

外国税額控除で30万円も使ってしまうと、住宅ローン減税の40万円全額控除は現状では難しくなります。住宅ローン減税は控除しきれない分は住民税から充当できるので、結果すべて控除できるかもしれませんが。

まあ、住宅ローン減税が適用される今後12年の間に米株の配当が300万円になるなんてことは考えられないので杞憂で終わると思いますが。

あ、でも、10年後20年後とかにマンションを買い替える時があったら、その時はまた住宅ローン控除が適用になるわけですよね。その頃はもしかしたら配当が300万円くらいになってたりするかも(期待を込めて)。わからんけど。

とにかく、税額控除や所得控除をフルで使えるのか考えなくてはならなくなったことが面倒くさいなって思ってきました。旧制度の住宅ローン税制に駆け込めてよかったと最初は思ってたけど、よほど高収入な人でない限りは意外と控除額が少ない新制度の方が良いのかもしれません。

20代とかで若くして住宅ローンを組んで家を買って、米株投資もされている方は特に注意が必要です。日本はいくら優秀でも20代の年収は高くないので、住宅ローン控除と外国税額控除をフルで活用できないかもしれません。

脱税はダメですが、使える節税制度は賢く使っていきたいですね。

サラリーマン引退後も何らか副業で所得を得て、配当の税額控除の枠を確保しておきたいなあ。