世界的に有名なカフェチェーンと言えばスターバックスです。知らない人はいないでしょう。

スターバックスのグローバル売上高は323億ドルです(22年9月期実績)。コーヒーの販売で年4.5兆円を稼ぐって冷静に考えて恐ろしいですよね。

上場からこれまでスターバックスは巨額の利益を株主にもたらしてきました。1993年から2021年までのトータルリターンは年率21%。93年初に100万円を投資していたら、今頃2.4億円まで増えている計算です。

そんな儲かっているスタバですが、それを上回る利益率をたたき出しているカフェチェーンが日本にあります。

それはコメダ珈琲店を運営するコメダホールディングスです。

コメダ行ったことあります?

私はモーニングで何度か、ランチで1度行ったことがあります。ランチで頼んだカツサンドのボリュームがえぐくて驚いた記憶があります。

確かにコメダ珈琲はお値段はそこそこするなあと感じていましたが、財務諸表を見て「こんなに利益率が高いんだ~」と感心しました。

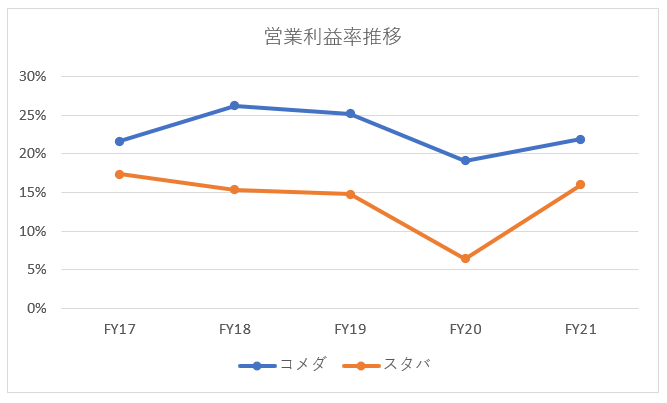

以下のグラフはコメダとスタバの営業利益率推移です。

コメダの方が一貫して高いですよね。

ただ営業利益の定義は日本会計基準と米国会計基準で異なっている可能性があり、単純に比較できない面があります。

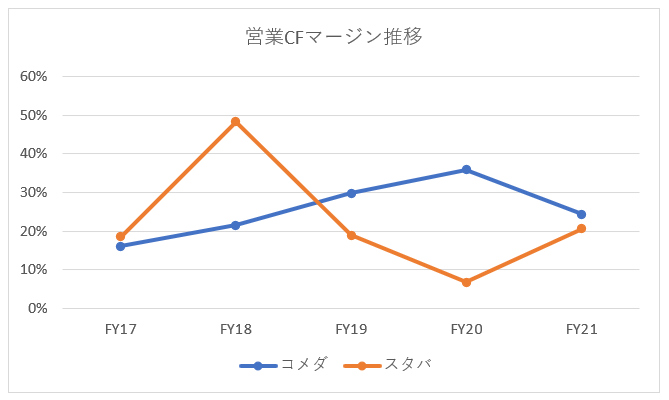

そこで会計基準に左右されないキャッシュフローを見てみます。営業キャッシュフローマージン(営業CF / 売上高)の推移を見てみます。

FY18にスタバのマージンが飛び抜けているのはネスレからのロイヤリティ収入があったためで特殊要因です。FY19~FY21はコメダの方が数値が高いことがわかります。ちなみに、FY18もネスレからのロイヤリティ収入を除外すればコメダの方がマージンは高い結果になりました。

コメダ珈琲、儲かってます。今後も注目していきたいと思いました。

それでも投資家としてはコメダよりスタバを選ぶ

ところで、私はスターバックスには投資していますが、コメダホールディングスに投資するつもりはありません。

スタバより儲かっているのになぜ投資しないのか?

それは売上高利益率で見ればコメダの方が優秀ですが、資本利益率は圧倒的にスタバの方が優秀だからです。株主としては高い売上高利益率は目的ではなく手段です。株主として求めるのは高い資本利益率です。

コメダホールディングスのROEは15%前後あって決して悪くありません。むしろ日本企業としては優秀な方です。

ただスタバには敵わない。スターバックス社は毎年多額の自社株買いを行っており純資産がマイナスでROEは無限大(算定不能)です。

コメダは配当性向は50%前後とがんばってはいますが、自社株買いがほとんどなく、総還元性向も50%強です。一方でスターバックスの総還元性向は100%を超えています。

別に自社株買いが正義と言いたいわけではありません。利益を事業に再投資してビジネスを拡大させることで株主利益に貢献することもできます。

でも、それを言えば、スタバは株主に利益を還元しつつも店舗数を着実に増やしています。

それは負債を活用しているからですが、まあビジネスにレバレッジをかけることが吉と出るか凶と出るかは後にならないとわからないところはあります。最近は金利も上がってきましたし。

考え方は人それぞれですが、私は米国型の資本政策の方に魅力を感じます。ポートフォリオのコアはやはり米国株がいいですね。

ちょっと話逸れました。

株主還元はさておきコメダは凄く儲かっている会社ということが日本株リサーチをやる中でわかったので、それを共有しようと思って記事にしました。今度またコメダ珈琲に行ってみようと思います。

今年、実父と義父が相次いで亡くなり、遺産を相続しました。

預金を妻と合計で3500万円ほど相続しました。

3500万円の余剰資金、どのように使ったら良いでしょう?

ちなみに私は40代半ば子供一人、持ち家(変動金利)、NISAでS&P500を積立投資しております。

もちろん自己責任でやりますので、HIROさんのお考えを聞かせていただけると幸いです。

長期保有前提ということで、VIG、VYM、QQQあたりに分散投資したいところ(もちろんS&P500でもよいと思います)ですが、円安が悩ましいですね。

半分くらいは日本の優良株に投資するかもしれません、私なら。

あと、これは完全に個人的な話で恐縮ですが、いま3500万円手に入ったら、現居を売却して、より欲しいと思うマンション購入を真剣に検討するかもしれません。

自分も7年くらい前にコメダが好きなのと、利益率が高いという理由で、コメダの株主でした。

しかーし、儲かってるハズなのに株価はアメリカ企業みたいに全然上がらない。

やっぱり、アメリカ企業だ!と思い米国株に移行したのに伴い売却しました。

やっぱ自社株買い、株主還元が大事なんだなと思った経験でした。

そうですね、業績の割には増配や自社株買いに力強さを感じることができなかったです。

収益性はとても高いのでもったいない気もしますが、これが典型的な日本企業だなという感じがします。

経営陣に株式還元を促す仕組み、インセンティブ作りって非常に難しく、その点は米国に追いつくのは容易ではないと思います。