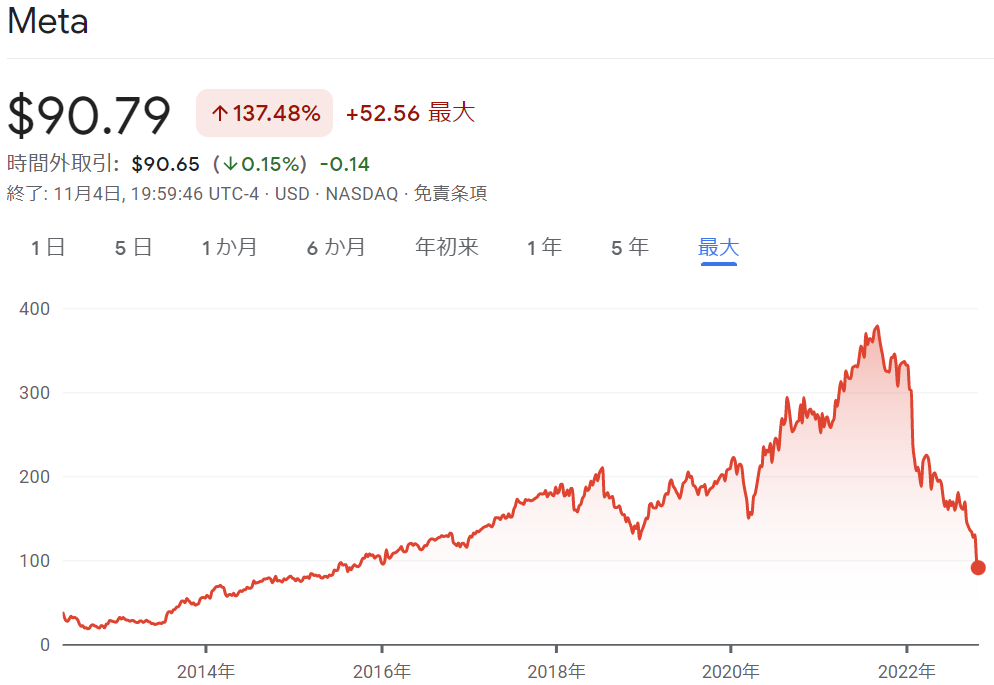

メタプラットフォームズ(旧フェイスブック)の株価が暴落しています。年初来の下落率は70%を超えます。以下は2012年の上場以来のメタの株価チャートです。

(グーグルファイナンスより)

コロナ禍でのハイテクバブルの最中では、1兆ドルクラブへの加入も時間の問題と思われていましたが、今や時価総額は2千億ドル台にまで落ち込んでいます。

メタの株価が下落しているのは業績が悪化しているからですが、その原因は大きく3つ上げられます。

①TikTokなど競合アプリの台頭

②アップルのターゲティング広告規制

③メタバースへの投資

先日メタは2022年度第3四半期決算を開示しましたが、メタバース部門は5000億円近い赤字を垂れ流していることがわかりました。これを投資家が嫌気して株が売られたことは想像に難くありません。

①、②があるからこそ広告依存ではまずいという経営判断が働き、新規事業投資としての③があると思われます。

が、いかんせんタイミングが悪いです。タイミングというのは、最近金利が上昇している点です。

以下は昨日のWSJのとある記事の抜粋です。

簡潔に言おう。1年物の米短期証券(Tビル)に資金をつぎ込めば安定して4.5%のリターンが得られるのに、なぜ10年後にしか資金が回収できないであろうリスクの高い事業にわざわざ投資する必要があるのか? 金利(上昇)が、投資家に短期的な見通しを重視するよう促しているのだ。

ウォールストリートジャーナルより

11月5日現在、期間1年の米国債の利回りは4.8%もあります。逆イールドになっており10年債利回りは4.1%台です。いずれにしても4%台です。

FRBがゼロ金利政策を続けている時は、いつキャッシュを生むかもわからないプロジェクトに多額の資金が投じられました。仮想通貨やNFTの流行も背景には低金利がありました。

そういった低金利時代であれば、投資家はザッカーバーグCEOのメタバースへの投資にもいくらか寛容になれたはずです。まともな利回りが取れる投資対象はないしカネ余りだから、今は赤字でも未来への投資を応援するよ、という心理になれたことでしょう。

しかし、状況は変わりました。短期債で5%弱の利回りが確実に取れるのに、いつまともなリターンが取れるかわからない投資プロジェクトに資金を出したいと考える投資家はマーケットからいなくなりました。

事業環境の厳しさに加えて、マクロ経済環境の逆風がメタの株価にとどめを刺した格好です。

しかし、一方で今みたいに誰もが未来に向けた投資を避けたがる時に赤字覚悟で開発投資を敢行することで、5年後10年後に花が開く可能性もあります。そこはいまだザッカーバーグ氏が経営権を握っている特殊な議決権構造のメリットとも言えます(もちろん、デメリットでもあるが)。

メタの開発した仮想空間は全くの期待外れというのが今の世間の評価みたいですが、黎明期はどれもそんなもんじゃないでしょうか。

GAFAMの中で独り勝ちしているのがアップルです。ソフトだけでなくハードを握ることの重要性を感じます。メタバースの世界に没入するVRヘッドセットにいまもっとも投資しているのはメタです。

私は正直、頭に機械を付けたまま仕事をしたりエンタメを楽しんだりする世界を全く想像はできません。が、スマホも最初はそんな感じだったと思います。指で画面をぬるぬる触るなんて、、と。

10年後テクノロジーの世界はどうなっているでしょうか。スマホはまだ必需品のままだろうと私は思います。メタバースはどうなってるんでしょうかね。

金利の上昇は怖いですね。私はノリでメタに投資して今マイナス100万円です笑

早い内にこの経験ができてよかったとわりきるようにしたいですが、いかんせん最近は円安で株に触手がのびないですね〜

同じく円安で米株に手は出しづらいです。

130円台後半まで戻しましたが、まだドルは割高に見えます。

日本株を物色していますが、米株ほどの魅力は感じず、難しいです。