AT&Tのタイムワーナー買収が連邦最高裁判所に承認されました。AT&Tの将来を左右する800億ドル規模のM&Aは成立する見通しです。買収負担を懸念してAT&Tの株価は約6%下げました。

当局が合併を阻止するのは、統合によって消費者利益が損なわれる場合です。同種の企業が合併して競争環境が失われると、企業側の価格決定力が著しく高まり消費者が不利益を受けます。要は価格が上がるってことです。そういった同業種の統合(水平統合)には当局は厳しいです。例えば、ソフトバンクとau、NTTドコモの各通信事業が統合してしまったら、高い通信費を吹っかけても消費者はしぶしぶ契約してくれそうですよね。スマホなくして生活できない人が大勢いることを考えれば。

今回のAT&Tとタイムワーナーの統合は、そういった同業種の水平統合ではないため、当局が承認しないのは難しいだろうと言われていました。なので、合併承認はノーサプライズです。

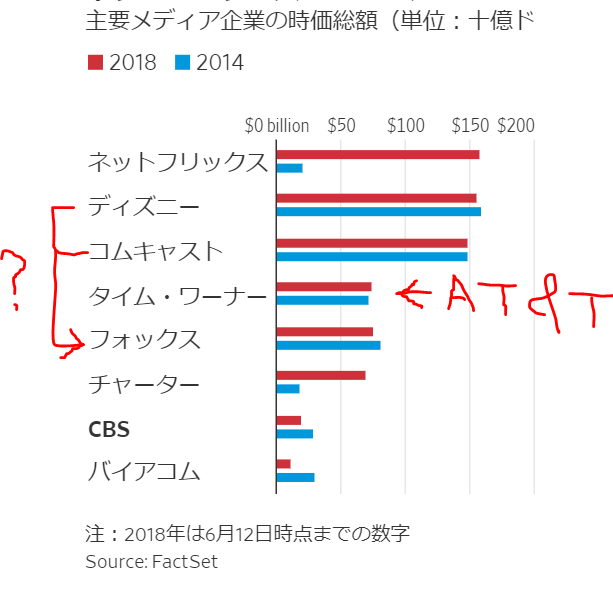

「異業種間の垂直方向のM&Aなら当局に邪魔されないんだな!」というコンセンサスができたことで、メディア業界のM&Aは活発化するだろうと言われています。ウォルトディズニーとコムキャストは、21世紀フォックスの資産を狙っています。

(出典:ウォールストリートジャーナル、赤色の図と文字は私の加筆です。)

(出典:ウォールストリートジャーナル、赤色の図と文字は私の加筆です。)

ネットフリックス、凄すぎですよね。。時価総額でディズニーを超えてます。ネットフリックスの躍進があったからこそ、王者ディズニーも焦ってM&Aを検討している面はあると思います。米国のイノベーション力を痛感します。

コンテンツ産業は21世紀の超有望ビジネス、成長産業だというのが持論です。というのも、AIの発展で人々は単純労働から解放され、少しずつ余暇の時間が増えていくはずだからです。実際、電通が週休3日制を試験導入すると報道がありました。余暇が増えれば、ディズニーランドで遊んだり、ネットフリックスで映画を楽しんだりできる時間が増えます。コンテンツに使うお金の量は増える一方だと思います。

ネットフリックスやディズニー、タイムワーナー(AT&Tに統合)、コムキャストなどのメディア、コンテンツ業界は投資対象としても有望に見えます。これから莫大なキャッシュを稼ぎ続けて、時価総額は今以上にグングン伸びていくはずです。

ただし!

「成長の罠」には気を付けましょう。

投資家のリターンは、時価総額とはまるで別の概念だ。

(中略)

短期的にみれば、たしかに、時価総額とリターンはきわめて密接に連動しているからだ。日次ベース、週ベースで比較すると、相関性はほぼ完ぺきといっていい。だが期間を長くとると、相関性はずっと弱くなる。長期投資家の立場からみて、リターンの最大の源泉となるのは、配当だ。

ジェレミー・シーゲル著『株式投資の未来』より

「創造的破壊」は株主の富を破壊することがあります。そこんとこは注意したうえで、投資方針を考えれるといいですかね。要はどんな有望・優良銘柄であれ「買値は常に大事」ということです。

AT&Tの株価が下がっていたので買い付けしましたよ。

今月は

・ファイザー

・サザン

・IBM

・エクソンモービル

・ジョンソン&ジョンソン

からの配当金に加え先月のプロクター&ギャンブルの配当金が余っていたので

配当は再投資せよの教えに従いAT&Tがタイミング的にもちょうど株価が下がっていてくれていました。

配当利回りは6%超えなのでものすごく美味しいです。

「成長の罠」には今後も気をつけていきたく思いますね。

周囲に株式投資のことを伝えると伸びる産業を買わないといけない

と思っている人のなんと多いことか。

AT&Tは思ったより株価下がりました。

タイムワーナーのコンテンツは魅力的ですが、やはり買収対価が大きいですからね。

米国は日本よりはましですが、M&A時には株価下がること多いです。

フォックスの資産買収が取りざたされているコムキャストの株価も下がりました。

コンテンツ業界は再編が活発で興味深いです。

>周囲に株式投資のことを伝えると伸びる産業を買わないといけないと思っている人のなんと多いことか。

だからこそ、人気企業の株価が割高になって「成長の罠」が起こります。

だからこそ、「成長の罠」を知っている我々に超過利潤のチャンスがあります。

地味な優良株を買い続けたいです。