FYI

(2018年5月29日 日本経済新聞より)

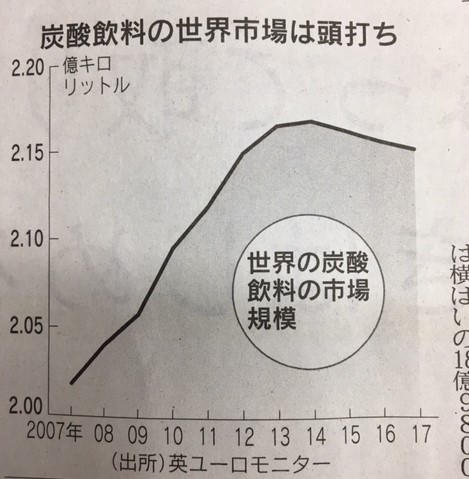

炭酸飲料の需要が低迷しているという報道をよく聞きますが、定量的なデータは今まで見たことなく気になっていました。今日の日経に世界の炭酸飲料の市場規模推移のグラフがありました。大変興味深いと思い共有したくて記事を書いています。

2014年頃をピークに下落が続いていますね。炭酸飲料が主な収益源であるコカ・コーラにとっては影響が大きいだろうなと感じます。競合のペプシコは今やスナック菓子の方がメインビジネスになっていますが、コカ・コーラは飲料のみ、とりわけ炭酸飲料がメインです。

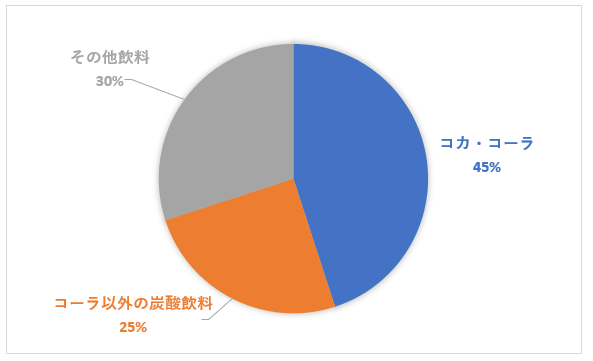

10-Kレポートによればコカ・コーラ社の売上高全体に占める炭酸飲料の割合は約70%で、コカ・コーラの割合は45%です。コカ・コーラ社の売上構成比をざっくりグラフにするとこんな感じになります。

コカ・コーラを始めとした炭酸飲料が事業の柱です。ミニッツメイドやアクエリアス、ジョージアなど非炭酸飲料分野にも強力なブランドを多数揃えていますが、炭酸飲料市場が主戦場です。炭酸飲料は利幅が良いです。コーラの粗利率なんて90%くらいあっても不思議ではないです。正確な数字は経営陣や本社経理部、マーケティング部門くらいしか知らないでしょうが。

コカ・コーラ社は、ローカロリー製品や無糖版など健康的な製品を開発して、炭酸飲料の市場縮小を食い止めようとしています。が、世界的に所得が上がるにつれて健康志向は高まる傾向にあり、炭酸飲料市場が急に反転する可能性は低い気がします。

とは言え、これからようやく多くの人が嗜好品に手が届きだすアジア新興国やアフリカには、大きなブルーオーシャンが広がっているようにも見えます。先日インドに行ってきましたが、町中どこを歩いてもコカ・コーラとペプシコの看板を目にしました。

コカ・コーラ(KO)は成熟企業の割に予想PERは20.5倍あり市場平均より高いです。配当利回りは3.7%と高配当ですが配当性向は80%近くあり、利益の大半を還元して配当を維持している状態です。

私はKOに150万円以上投資しています。なんやかんや言って強いブランド力を武器に、長期的にはしっかり利益を伸ばしてくれて、配当も増やしてくれて株主に報いてくれると信じています。が、一抹の不安はあります。株式投資ですから、その事業リスクを背負うことは当然のことです。今日の日経を見て不安が少し増しましたが、ポートフォリオの5%を目安に粘り強くホールドして配当を貰い続けたいと思います。

Hiroさん、ご無沙汰しております。KOの記事拝読させて頂きました。私も自身のPF内で20%程がKOです。リスクも受け入れつつオーナーの恩恵を今後も預かる為に保有し続けます!

こんばんは、お久しぶりです。

成熟企業ながら、KOのPERは他の食品銘柄よりも高いです。

炭酸飲料が衰退市場という環境にもかかわらず、投資家の期待がそれなりに高いことを示唆していますね。

キャッシュ創出力は不変だと思います。

私も気長に保有し続けるつもりです。