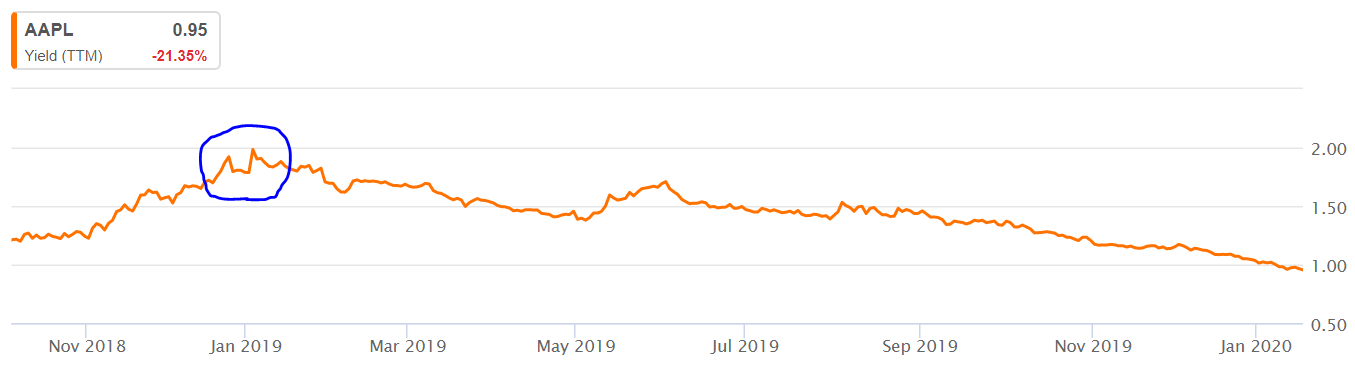

アップルの配当利回りが1%を割った

歴史的に1月は相場が好調のことが多いみたいですが、今年も例外ではないですね。何となく大統領選までは強いモメンタムは続きそうな予感がします。うがった見方かもしれませんが、先日の中国との貿易に関する合意も、選挙を意識した「成果」を一旦、米国民に提示したかったのかなって思いました。

2019年に90%近く値上がりしたアップル(AAPL)の株価も引き続き好調を維持しています。現在の株価は318ドル。配当利回りは0.95%と節目の1%を割ってしまいました。

私は配当を求める人です。先ず無配株には投資しません。昨日、読者さんに教えて頂いたベリサイン(VRSN)という会社の財務データを眺めていました。高収益の優良企業で今後の投資リターンも期待できそうだなと感じました。が、私は買いません。買えません。無配だからです。S&P500指数と同程度の利回りは欲しいです。具体的には2%が目安です。

私にとって配当利回りが1%を割るというのはちょっと許容できない水準です。一応言っておきますが、2018年末にアップルに投資した時点では利回りは2%くらいありました。そこから株価がうなぎ上りで利回りが下がっていきました。

以下は2018年後半から現在までのアップルの配当利回り推移。

(ソース:Seeking Alpha)

青丸あたりで買いました。利回りは1%後半~2%ありますよね。そこから利回りは右肩下がり。株価上昇による嬉しい悲鳴ではありますが、ここまで利回りの低い銘柄がポートフォリオの最大銘柄というのは微妙な気持ちです。一部アップル株を売りたい衝動に駆られています。

配当利回りで株のバリュエーションを見るのは不適切です。PERで見るべきです。私はアップルが割高だから売りたいというよりは、単に配当が少ないのが嫌だから売りたいという気持ちの方が強いです。気持ちの問題です。感情論。

低い配当性向が低利回りの一因だが、配当性向は高まらないと予想

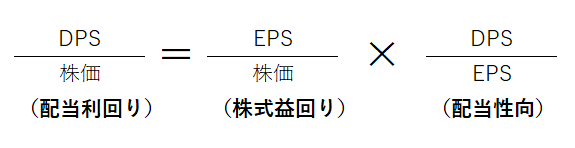

以前別の記事で紹介したのですが、配当利回りはPER(益回り)と配当性向に分解できます。

この式を現在のアップル株に適用してみます。アップルの2020年9月期予想EPSは13.12ドル。PERは24.0倍、益回りは4.2%。

つまり

0.95%(配当利回り)=4.2%(益回り)×23%(配当性向)

となります。

アップルの配当利回りが低いのは株価が上がってPERが高い(益回りが低い)のもありますが、そもそも配当性向が低いからですね。配当より自社株買いを優先する財務方針みたいです。でも、さすがに予想PER24倍まで株価が上がってる今は、自社株買いを増やすより増配した方がいいんじゃないかと個人的には思うのですが、あなたはどう思います?

割高な株価での自社株買いは既存株主の利益にマイナスです。こういう時自分がCFOならどうするかなってたまに考えます。CEOやCFOなどストックオプションを持つ経営陣は、配当よりも自社株買いを優先するインセンティブがあります。

もし自分がストックオプションを持つCFOだったら、「ティム、今年は自社株買いは止めて配当を増やした方がいいんじゃないか。それが株主利益にとって最良な行動だと思うぞ!」なんて言えるかな。自分も金欲しいし、まあ増配はほどほどにして自社株買いするかな、ぶっちゃけ。。

経営陣も感情ある人間です。私利私欲があります。それは仕方ない。むしろそれくらいガツガツした人に経営を任せる方が安心です。株主と経営陣の利害が完全に一致することはありません。それは経営を委託している株主として承知しておく必要があります。

ってなわけで、株価が高いからって自社株買いから増配に切り替えるとはあまり期待していません。今年もそれなりのキャッシュを自社株買い戻しに充てるだろうと予想します。大幅な増配によって配当利回りが上がることは期待できない。かと言って、株価が下がって欲しいとも思わないけどね。ああ、悩ましい。

PERで見てもちょっと割高に見える

あと、そもそもバリュエーションの懸念もあります。予想PER24倍はちょっと高いなって思いますが、どうでしょうか。モルガンスタンレーのアナリストは目標株価を368ドルに引き上げました。368ドルだと予想PER28倍ですよ。う~ん、 さすがに高過ぎだと思うのですが、勢いのある銘柄はここまで上がっちゃうもんですか。

投資経験不足で判断に自信はないですが、アップル株はやや割高に振れているというのが私の見解です。一部利確しようかな。あ、ぜんぶ売るつもりはありませんよ。

リバランスという観点からも一部売却したいところです。1銘柄の割合は5%を目安にしています。少し上振れる分は構わないですが、今のアップルは多分7%くらいあります。2%分カットしようかな。30万円~40万円相当。んで、それを他の銘柄に振り替えようかな。でも、これからもっと株価が上がる可能性もあるしなあ、とか欲深いことを考えちゃいます。まあ「頭と尻尾はくれてやれ」という気持ちが大切ですかね。

とりあえず、保有銘柄の12月決算が出そろってから考えますわー。

Hiroさんこんにちは

久しぶりにコメントさせていただきます。

今アップルを買う人は配当利回り1%割り込みますが、Hiroさんが一年前、配当利回り2%で買ったのだとしたら、減配しない限り配当利回りが2%より下がることは無いですね。それどころか増配に伴ってじわじわと配当利回りが上昇していきます。

配当性向が変わらなくても増配率が高ければHiroさんのアップルの配当利回りはどんどん上昇していくでしょう。含み益も膨らみダブルで美味しいです。暴落時に仕込む効果が良く効いてます。とは言え一年で90%上昇は極端なので売りたくなる気持ちも分かります。ただし2018年の暴落の反動だと考えればその分は割り引いて考える必要がありそうです。今後成長が鈍化し増配率が下がるかも知れないと考えるなら一部売却も利にかなっている気はします。

ところで株価が高いときは自社株買いよりも配当に回した方がよいとは慧眼ですね。

配当好きのHiroさん、安く仕込んだ高配当利回りと増配パワーを存分にお楽しみください。

お久しぶりですね!

こんばんは。

時価利回りよりも簿価利回りを考える方が楽しいというか、自分の利益を実感できますよね。

ただ、いま売却してもっと利回りの高い銘柄を買えば、配当総額は増えるのにな~という思いが消えません。

おっしゃる通り、2018年の反動はありますね。

チャートを見るのではなく、今の株価と将来利益を見て買値の妥当性を判断しなくてはと思っています。

サービス売上の成長、ウェアラブルの成長など、好材料はほとんど織り込まれているように見えます。

頭はどこかわかりませんが、一部利確するのは悪くないタイミングかなと悩み中です。

いずれにしても決算発表までは待とうと思います。

こういう高値に見える時は、自社株買いはなるべく控えて欲しいのが株主としての思いです。

ただアップルみたいにキャッシュリッチな会社はそうもいかないだろうと思いますが。

まあ、何年も現金で寝かせるよりは自社株買いの方が有益だとは思います。

コメントありがとうございました!

またいつでも。