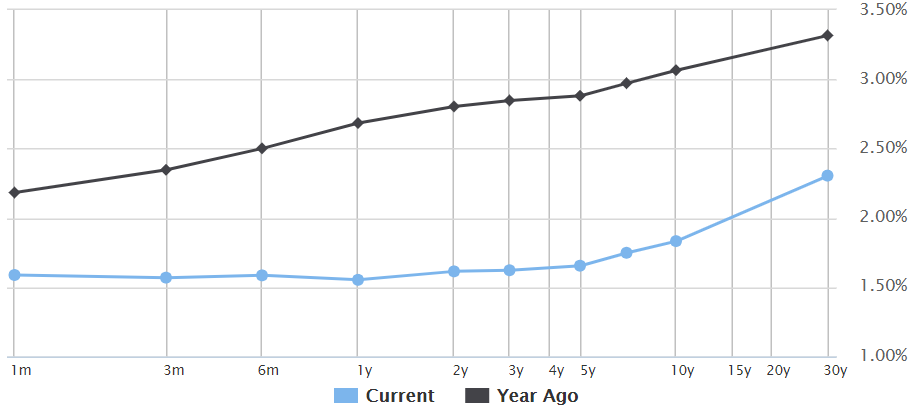

現在の米国債のイールドカーブです。

(ウォールストリートジャーナルより)

水色の線が現在のイールドカーブです。全体的に平べったい感じは残るもの、きれいな放物線の形になっています。今年の6月頃は一時は逆イールドになりましたが、現在は長期債ほど利回りが高くなるという健全な状態です。

黒が1年前のイールドカーブです。1年前と比べて特に短期金利が下がっているのがわかりますね。1年間とか。今年2019年に入ってFRBが3度も利下げしたからです。

FRBがコントロールするのはFF(Federal Funds)レートです。FFレートとは市中銀行がFRBにお金を預け入れた資金を調達するための短期金融市場の利回りです。つまり、銀行にとっての資本コストです。FRBがFFレートの誘導目標を下げると、短期金利は下がります。それが長期債の利回りにどう影響するかは市場の反応次第です。

米国債の逆イールドが解消し、順イールドになったのは長期金利が上がったからではなく、短期金利が下がったからです。より正確に言えばFRBが短期金利を下げたからです。逆イールドはFRBによって解消されました。

逆イールドはリセッション入りの先行指標と言われます。実際過去のリセッション入り前には逆イールドが起こっていました。2008年も1990年も。

長期債利回りを決めるのは市場、投資家です。逆イールドということは、投資家が将来の利下げを予想していることの裏返しです。経済は軟調に推移すると予想しているということです。逆に順イールドなら、景気は好調に推移すると投資家が予想していることを意味します。

さて、今米国債のイールドカーブは健全な姿に戻ったわけですが、これは経済が順調に推移しリセッションが遠のいていることを意味しているのでしょうか。リスクオンの青信号が灯っているのでしょうか。最近NYダウは最高値を更新し続けていますが、そのトレンドは続くのか。

将来のマクロ経済、株価はわからないし予想するつもりもありませんが、決して楽観はできないけど、悲観もしていないのが今の私の意見です。

逆イールドはFRBの金利利引き下げで、無理矢理解消されただけなので、この順イールドが経済好調の兆しと素直に受け取ることはできません。ま、そもそもイールドカーブだけで判断できるわけでもないですしね。あくまでも一参考指標。

一方で認識しておきたいことは、米国株のバリュエーションは法外ではないということです。2020年予想EPSに基づくPERは17倍。過去平均より高いですが、まあまあの利回りを提供しています。債券とは比べるまでもないです。PER上昇による株価上昇は期待しづらいですが、業績の伸びを伴って株価がこれからも上がっていく可能性は十分あります。この9月決算も全体的に好調でした。

リセッションが近いと言われ続けていますが、ここからもう10年景気回復局面が続く可能性だってあります。マーケットに居続けたいところ。無理矢理でも順イールドに戻ったことは、とりあえず安心材料ではあります。